Mẫu 03/TNDN-DK Tờ khai thuế thu nhập doanh nghiệp áp dụng đối với thu nhập nào?

Mẫu 03/TNDN-DK Tờ khai thuế thu nhập doanh nghiệp áp dụng đối với thu nhập nào?

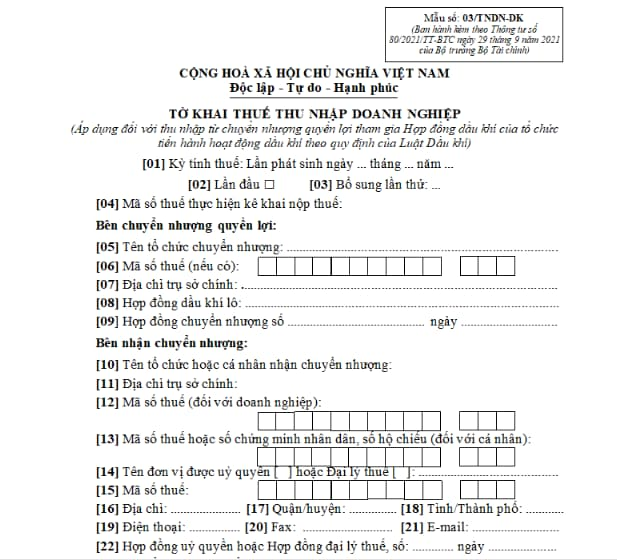

Mẫu Tờ khai thuế TNDN áp dụng đối với với thu nhập từ chuyển nhượng quyền lợi tham gia hợp đồng dầu khí là Mẫu 03/TNDN-DK quy định tại phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu 03/TNDN-DK Tờ khai thuế thu nhập doanh nghiệp: <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về.

<i class="fa fa-download"></i> Tải về.

Tải Mẫu 01/TNDN-DK Tờ khai thuế thu nhập doanh nghiệp tạm tính đối với dầu khí: <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về.

<i class="fa fa-download"></i> Tải về

– Mẫu 03/TNDN: Tờ khai quyết toán thuế thu nhập doanh nghiệp (áp dụng đối với phương pháp doanh thu – chi phí). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-1A/TNDN : Phụ lục kết quả hoạt động sản xuất kinh doanh (áp dụng đối với ngành sản xuất, thương mại, dịch vụ, trừ công ty an ninh, quốc phòng). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-1B/TNDN: Phụ lục kết quả hoạt động sản xuất kinh doanh (áp dụng đối với ngành ngân hàng, tín dụng). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-1C/TNDN: Phụ lục kết quả hoạt động sản xuất kinh doanh (áp dụng đối với công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-2/TNDN: Phụ lục chuyển lỗ. Tại đây

– Mẫu 03-3A/TNDN: Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-3B/TNDN : Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghệ sản xuất (dự án đầu tư mở rộng). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-3C/TNDN: Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-3D/TNDN : Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-4/TNDN: Phụ lục thuế thu nhập doanh nghiệp đã nộp ở nước ngoài. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-5/TNDN: Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-6/TNDN: Phụ lục báo cáo trích lập, sử dụng quỹ khoa học và công nghệ. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-8/TNDN: Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp đối với cơ sở sản xuất. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-8A/TNDN : Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động chuyển nhượng bất động sản. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-8B/TNDN : Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động sản xuất thủy điện. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-8C/TNDN : Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động kinh doanh xổ số điện toán. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 03-9/TNDN: Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm. <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 04/TNDN: Tờ khai thuế thu nhập doanh nghiệp (áp dụng đối với phương pháp tỷ lệ trên doanh thu). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 05/TNDN: Tờ khai thuế thu nhập doanh nghiệp (áp dụng đối với thu nhập từ chuyển nhượng vốn). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

– Mẫu 06/TNDN: Tờ khai thuế thu nhập doanh nghiệp (áp dụng đối với hoạt động bán toàn bộ doanh nghiệp dưới hình thức chuyển nhượng vốn có gắn với bất động sản). <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

Mẫu 03/TNDN: TẢI VỀ

Xem thêm: Xem FILE sao kê MTTQ tiền ủng hộ ngày 14/09 qua ngân hàng Agribank và Kho bạc NN?

Như vậy, doanh nghiệp ủng hộ tiền trên tinh thần tự nguyện và đáp ứng được các điều kiện được trừ thuế và không thuộc các trường hợp các khoản chi không được trừ, thì các khoản ủng hộ tiền có thể được trừ khi tính thuế thu nhập doanh nghiệp.

Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên đối đa mấy tháng?

Căn cứ theo khoản 3 Điều 3 Thông tư 78/2014/TT-BTC có quy định như sau:

Phương pháp tính thuế

…

3. Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.

…

Như vậy, đồng nghĩa rằng kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên đối đa là 15 tháng.

Nguồn lawnet

Thiết kế Tổng đãi ngộ (Total Rewards) theo khung SHRM

Khóa học “Thiết kế Tổng phần thưởng (Total Reward) chuẩn khung SHRM” giúp bạn nắm vững toàn bộ hệ thống đãi ngộ theo chuẩn...

Xem khóa học

Bình luận