Mẫu bảng kê mua hàng của doanh nghiệp mới nhất năm 2026?

Mẫu bảng kê mua hàng của doanh nghiệp mới nhất năm 2026?

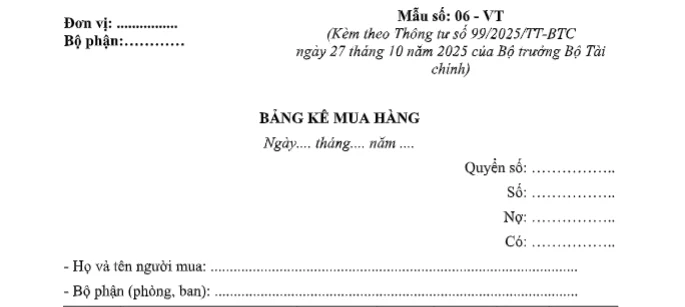

Căn cứ theo danh mục biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 99/2025/TT-BTC thì mẫu bảng kê mua hàng của doanh nghiệp mới nhất hiện nay là mẫu 06 – VT ban hành kèm theo Thông tư 99/2025/TT-BTC.

Theo đó, mẫu 06 – VT bảng kê mua hàng của doanh nghiệp có dạng như sau:

Tải về mẫu 06 – VT bảng kê mua hàng của doanh nghiệp.

Xem thêm: Trình tự thủ tục giải thể doanh nghiệp năm 2026 như thế nào?

Doanh nghiệp mua hàng hóa trên 5 triệu sẽ phải thanh toán không dùng tiền mặt đúng không?

căn cứ theo quy định tại điểm c khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP quy định về các khoản chi được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

…

c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

c1) Trường hợp mua hàng hóa, dịch vụ của một người bán có giá trị dưới 05 triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ 05 triệu đồng trở lên thì chỉ được tính vào chi phí được trừ trong trường hợp có chứng từ thanh toán không dùng tiền mặt;

c2) Trường hợp doanh nghiệp phát sinh các khoản chi do doanh nghiệp ủy quyền/giao cho người lao động trực tiếp mua hộ hàng hóa, dịch vụ để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp từ 05 triệu đồng trở lên mà các khoản chi phí này được thanh toán bởi người lao động bằng dịch vụ thanh toán không dùng tiền mặt thì tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau: Có hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ và quy chế tài chính hoặc quy chế nội bộ hoặc quyết định của doanh nghiệp quy định việc ủy quyền hoặc cho phép người lao động được phép thanh toán khoản mua hàng hóa, dịch vụ để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động;

…

Như vậy, theo quy định trên, khi mua hàng hóa có giá trị trên 5 triệu doanh nghiệp sẽ phải thanh toán không dung tiền mặt để được tính là chi phí hợp lý khi tính thuế TNDN.

Ngoài ra, trường hợp mua hàng hóa của 1 người dưới 5 triệu nhưng lại mua nhiều lần trong ngày dẫn đến tổng giá trị của việc mua hàng hóa trong ngày vượt mức 5 triệu thì khi này doanh nghiệp vẫn sẽ phải thanh toán không dùng tiền mặt để được tính là chi phí hợp lý khi tính thuế TNDN.

Công thức tính thuế TNDN như thế nào?

Căn cứ theo quy định tại Điều 6 Luật Thuế thu nhập doanh nghiệp 2025 quy định về căn cứ tính thuế TNDN thì thuế TNDN được xác định từ 2 yếu tố chính là thu nhập tính thuế và thuế suất.

Theo đó ta có công thức tính thuế TNDN như sau:

Thuế TNDN phải nộp = Thu nhập tính thuế X Thuế suất

Trong đó 2 yếu tố chính là thu nhập tính thuế và thuế suất được xác định như sau:

– Đối với thu nhập tính thuế: căn cứ theo quy định tại Điều 7 Luật Thuế thu nhập doanh nghiệp 2025 thì thu nhập tính thuế TNDN tính theo công thức sau:

Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định

+ Cũng theo quy định tại Điều 7 Luật Thuế thu nhập doanh nghiệp 2025 thu nhập chịu thuế TNDN được tính theo công thức sau:

Thu nhập chịu thuế = Doanh thu- Các khoản chi được trừ + Các khoản thu nhập khác

– Đối với thuế suất thuế TNDN: Căn cứ theo quy định tại Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 thì thuế suất thuế TNDN hiện nay cụ thể như sau:

+ Mức thuế suất 20% sẽ áp dụng cho các doanh nghiệp có doanh thu trên 50 tỷ và không thuộc nhóm doanh nghiệp có hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam.

+ Mức thuế suất 15% được áp dụng cho doanh nghiệp có doanh thu dưới 3 tỷ

+ Mức thuế suất 17% được áp dụng cho doanh nghiệp có doanh thu từ 3 tỷ cho đến dưới 50 tỷ.

+ Đối với các doanh nghiệp có hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam mức thuế suất thuế cụ thể như sau:

++ Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí từ 25% đến 50% tùy thuộc vào vị trí, điều kiện khai thác và trữ lượng mỏ.

++ Đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) là 50% và sẽ được áp dụng mức thuế suất 40% nếu các mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Có thể hợp nhất doanh nghiệp do nhà nước nắm giữ 100% với doanh nghiệp do nhà nước nắm giữ 50% vốn hay không?

Sẽ sửa 4 Luật Thuế vào tháng 4 năm 2026 tại Kỳ họp thứ nhất Quốc hội khóa XVI?

Cách ghi mã số thuế khi xuất hóa đơn bán hàng cho hộ kinh doanh có nhiều địa điểm kinh doanh khác nhau?

Hướng dẫn hộ kinh doanh khai báo tài khoản ngân hàng trên Cổng dịch vụ công của Cục Thuế?

Mã chương thuế GTGT chi tiết, đầy đủ năm 2026?