Hướng dẫn phản ánh khi phát hiện bị khai khống thu nhập qua ứng dụng ETax Mobile?

Hướng dẫn phản ánh khi phát hiện bị khai khống thu nhập qua ứng dụng ETax Mobile?

Mới đây, Thuế cơ sở 14 Thành phố Hồ Chí Minh đã có hướng dẫn các bước để Người nộp thuế dễ dàng phản ánh trên ứng dụng eTax Mobile trong trường hợp bị doanh nghiệp khai khống thu nhập từ tiền lương, tiền công.

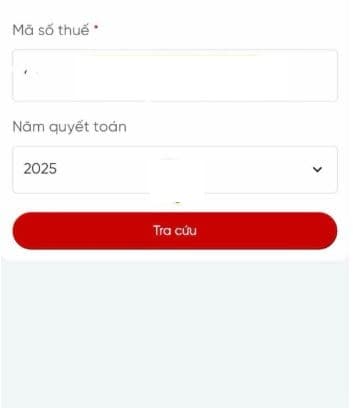

Bước 1: Vào ứng dụng ETax Mobile. Chọn tra cứu ”Thông tin Quyết toán”

Bước 2: Chọn năm cần xem thu nhập. Chọn ”tra cứu”

Bước 3: Kiểm tra toàn bộ thông tin tại mục Xem chi tiết.

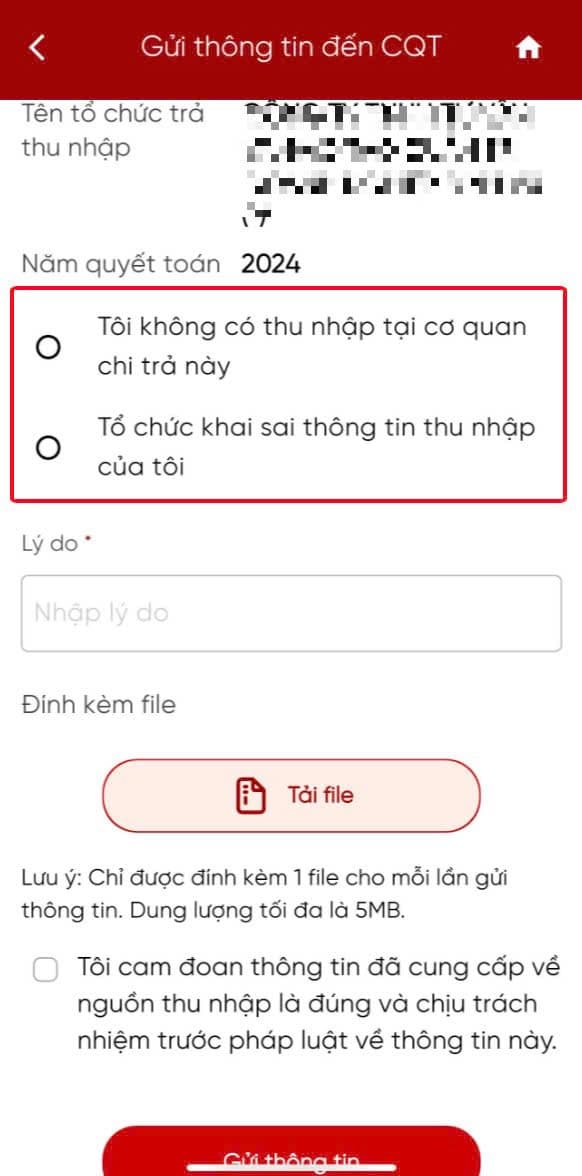

Bước 4: Nếu kiểm tra phát hiện doanh nghiệp khai khống thu nhập thì chọn “Gửi thông tin đến CQT”

Bước 5: Thực hiện như sau:

(1) Chọn 1 trong 2 trường hợp “Tôi không có thu nhập tại cơ quan chi trả này” hoặc “Tổ chức khai sai thông tin thu nhập của tôi”

(2) Điền “Lý do”

(3) Đính kèm file tại nút “Tải file” (nếu có)

(4) Chọn “Tôi cam đoan – thông tin này”

(5) Nhấn nút “Gửi thông tin”

Lưu ý: Thông tin chỉ mang tính chất tham khảo!

Trách nhiệm và quyền hạn khi giải quyết khiếu nại của cơ quan thuế?

Căn cứ vào Điều 149 Luật Quản lý thuế 2019 có quy định về trách nhiệm và quyền hạn của cơ quan thuế khi giải quyết khiếu nại của người nộp thuế như sau:

(1) Cơ quan quản lý thuế nhận được khiếu nại về việc thực hiện pháp luật về thuế có quyền yêu cầu người khiếu nại cung cấp hồ sơ, tài liệu liên quan đến việc khiếu nại; nếu người khiếu nại từ chối cung cấp hồ sơ, tài liệu thì có quyền từ chối xem xét giải quyết khiếu nại.

(2) Cơ quan quản lý thuế phải hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt thu không đúng cho người nộp thuế, bên thứ ba trong thời hạn 15 ngày kể từ ngày nhận được quyết định xử lý của cơ quan có thẩm quyền.

(3) Đối với vụ việc khiếu nại phức tạp, thủ trưởng cơ quan quản lý thuế là người giải quyết khiếu nại thực hiện tham vấn các cơ quan, tổ chức có liên quan, bao gồm cả khiếu nại lần đầu. Khi thực hiện việc tham vấn, thủ trưởng cơ quan quản lý thuế phải ban hành quyết định thành lập Hội đồng tham vấn. Hội đồng tham vấn hoạt động theo nguyên tắc biểu quyết theo đa số. Kết quả biểu quyết là cơ sở để thủ trưởng cơ quan quản lý thuế tham khảo khi ra quyết định xử lý khiếu nại. Thủ trưởng cơ quan quản lý thuế là người ra quyết định và chịu trách nhiệm về quyết định xử lý khiếu nại.

Quyền của người nộp thuế từ ngày 01/07/2026?

Tại khoản 1 Điều 37 Luật Quản lý thuế 2025 có quy định về quyền của người nộp thuế, cụ thể như sau:

(1) Được hỗ trợ, hướng dẫn thực hiện nghĩa vụ thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế;

(2) Được tra cứu, xem, in và sử dụng chứng từ điện tử mà người nộp thuế đã gửi đến Hệ thống thông tin quản lý thuế theo quy định của Luật này và pháp luật về giao dịch điện tử; được yêu cầu tổ chức khấu trừ cấp chứng từ khấu trừ điện tử;

(3) Ký hợp đồng với đại lý thuế, đại lý làm thủ tục hải quan để thực hiện dịch vụ đại lý thuế, đại lý làm thủ tục hải quan; được ủy quyền khai thay, nộp thuế thay theo quy định của pháp luật về thuế, quản lý thuế, hải quan;

(4) Được áp dụng chế độ ưu tiên theo quy định của pháp luật về quản lý thuế, hải quan nếu đáp ứng đủ các điều kiện về chế độ ưu tiên theo quy định của pháp luật;

(5) Được tra cứu tình hình thực hiện nghĩa vụ thuế, nhận thông báo số tiền thuế nợ qua tài khoản giao dịch điện tử do cơ quan quản lý thuế cung cấp;

(6) Được nhận thông báo, quyết định, biên bản, kết luận liên quan đến xác định nghĩa vụ thuế từ các cơ quan chức năng khi tiến hành thanh tra, kiểm tra, kiểm toán;

(7) Được giải thích về việc tính thuế, khoản thu khác, ấn định thuế, nội dung xử lý về thuế, khoản thu khác; được bảo lưu ý kiến, giải trình; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn;

(8) Không phải nộp các chứng từ, tài liệu, không phải gửi các thông tin đã có sẵn trong hồ sơ thuế mà cơ quan quản lý thuế đã có, trừ trường hợp có thay đổi nội dung hoặc theo yêu cầu của cơ quan quản lý thuế để phục vụ kiểm tra thuế;

(9) Được yêu cầu xác nhận việc hoàn thành nghĩa vụ nộp thuế;

(10) Được bảo mật thông tin theo quy định tại Điều 7 của Luật này;

(11) Được khiếu nại, khởi kiện quyết định hành chính, hành vi hành chính về thuế liên quan đến quyền, lợi ích hợp pháp của người nộp thuế;

(12) Được tố cáo hành vi vi phạm pháp luật của công chức quản lý thuế, tổ chức, cá nhân khác theo quy định của pháp luật về tố cáo;

(13) Được bồi thường thiệt hại theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước nếu bị cơ quan quản lý thuế, công chức quản lý thuế gây thiệt hại trái pháp luật;

(14) Không bị xử phạt vi phạm hành chính về quản lý thuế, hóa đơn, không tính tiền chậm nộp đối với trường hợp do người nộp thuế thực hiện nghĩa vụ thuế, hóa đơn theo văn bản hành chính hoặc quyết định xử lý của cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế, hóa đơn của người nộp thuế;

(15) Được yêu cầu giám định hàng hóa xuất khẩu, nhập khẩu liên quan đến nghĩa vụ thuế;

(16) Được yêu cầu tra soát, điều chỉnh thông tin nếu phát hiện sai lệch trên chứng từ nộp ngân sách nhà nước hoặc dữ liệu do cơ quan quản lý thuế cung cấp;

(17) Khi cơ quan quản lý thuế kiểm tra thuế, người nộp thuế có quyền từ chối việc kiểm tra tại trụ sở người nộp thuế khi không có quyết định kiểm tra tại trụ sở người nộp thuế của cơ quan có thẩm quyền; từ chối việc kiểm tra tại trụ sở cơ quan quản lý thuế khi không có thông báo yêu cầu giải trình, bổ sung thông tin, tài liệu của cơ quan quản lý thuế; từ chối cung cấp thông tin, tài liệu không liên quan đến nội dung kiểm tra hoặc thuộc bí mật nhà nước trừ trường hợp pháp luật có quy định khác; được giải trình về những vấn đề có liên quan đến nội dung kiểm tra và bảo lưu ý kiến; khiếu nại, khởi kiện, yêu cầu bồi thường thiệt hại theo quy định của pháp luật; tố cáo hành vi vi phạm pháp luật trong quá trình kiểm tra thuế; các quyền khác theo quy định của pháp luật về kiểm tra chuyên ngành.

|

Lưu ý: Luật Quản lý thuế 2025 có hiệu lực thi hành từ ngày 01/07/2026, trừ quy định tại khoản 2 Điều 52 Luật Quản lý thuế 2025 áp dụng từ 01/01/2026 |

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Thiết kế Tổng đãi ngộ (Total Rewards) theo khung SHRM

Khóa học “Thiết kế Tổng phần thưởng (Total Reward) chuẩn khung SHRM” giúp bạn nắm vững toàn bộ hệ thống đãi ngộ theo chuẩn...

Xem khóa họcBạn nên đọc

Chỉ tiêu tuyển sinh Học viện Quân y năm 2025? Các khoản thu nhập nào của sĩ quan quân đội phải nộp thuế thu nhập cá nhân?

Ngày 25 tháng 4 là ngày gì? Ngày 25 tháng 4 là ngày mấy âm lịch?

Lương tối thiểu vùng khu vực Miền Nam sau sáp nhập tỉnh thành 2025?

Lỗi sai cơ quan thuế NNT cư trú trong tờ khai và cách khắc phục?

Các trường hợp được bồi thường khi bị thu hồi đất? Điều kiện để được bồi thường khi bị thu hồi đất?