Hệ số K giá đất và hệ số K kế toán khác nhau như thế nào?

Hệ số K giá đất và hệ số K kế toán khác nhau như thế nào?

Đã có Văn bản hợp nhất 07/VBHN-BTC hợp nhất Nghị định về tiền sử dụng đất, tiền thuê đất 2026?

Dưới đây là bảng so sánh hệ số K giá đất và hệ số K kế toán có thể tham khảo:

|

Tiêu chí |

Hệ số K giá đất |

Hệ số K kế toán |

|

Khái niệm |

Căn cứ tại Điều 8 Nghị quyết 254/2025/QH15 quy định cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai 2024, hệ số điều chỉnh giá đất (hệ số K) là tỷ lệ tăng, giảm giá đất của các loại đất tương ứng với khu vực, vị trí đã quy định trong bảng giá đất. |

Theo Công văn 2392/TCT-QLRR năm 2023 về kiểm tra hóa đơn điện tử do Tổng cục Thuế (nay là Cục thuế) ban hành có thể hiểu hệ số K trong kế toán là tham số hay một ngưỡng giới hạn dùng để kiểm soát rủi ro về hóa đơn được xác định dựa trên tỷ số của tổng giá trị hàng hóa bán ra với tổng giá trị hàng hóa tồn kho và mua vào. Trường hợp người nộp thuế vượt ngưỡng sẽ cảnh báo và đưa vào “Danh sách NNT thuộc diện giám sát xuất hoá đơn vượt ngưỡng an toàn”. Trong đó, Hệ số K có một số chức năng chính như: – Hệ thống tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào. – Hệ thống cảnh bảo thực hiện theo tham số K. Có thể hiểu, hệ số K là một tham số hay một ngưỡng giới hạn dùng để kiểm tra xuất hóa đơn vượt ngưỡng an toàn dựa trên thương số của Tổng giá trị hàng hóa bán ra trên hóa đơn với tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào. |

|

Trường hợp áp dụng |

Theo khoản 1 Điều 257 Luật Đất đai 2024 hệ số điều chỉnh giá đất vẫn được áp dụng với một số trường hợp sau: – Giao đất, cho thuê đất trả tiền một lần hoặc chuyển mục đích sử dụng đất mà hồ sơ được tiếp nhận trước ngày 01/01/2026 nhưng chưa có quyết định về nghĩa vụ tài chính; – Xác định giá đất cụ thể để bồi thường, hỗ trợ, tái định cư cho các dự án thu hồi đất đang dở dang. Việc áp dụng hệ số K trong trường hợp này đảm bảo tính liên tục và thống nhất trong quá trình thực hiện bồi thường, hỗ trợ, tái định cư; – Các trường hợp tại điểm c khoản 2 Điều 257 Luật Đất đai 2024 chỉ định sử dụng “phương pháp hệ số điều chỉnh giá đất” theo quy định tại Điều 9 Nghị định 71/2024/NĐ-CP. Ví dụ giao đất có thu tiền sử dụng đất, cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê mà theo quy định tại thời điểm ban hành quyết định và trường hợp cho thuê đất trả tiền thuê đất hằng năm. |

Khi sử dụng hóa đơn điện tử vượt ngưỡng hệ số K: – Người nộp thuế (NNT) vượt ngưỡng sẽ cảnh báo và đưa vào danh sách quản lý thuộc diện giám sát xuất hóa đơn vượt ngưỡng an toàn; – Xem xét, xác định các trường hợp thuộc diện ngừng sử dụng hóa đơn nếu đã xác minh là doanh nghiệp xuất hóa đơn khống thuộc trường hợp quy định tại khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 12 Điều 1 Nghị định 70/2025/NĐ-CP. |

|

Công thức tính |

Ủy ban nhân dân cấp tỉnh quyết định ban hành hệ số điều chỉnh giá đất áp dụng từ ngày 01 tháng 01 hằng năm; trường hợp cần thiết, Ủy ban nhân dân cấp tỉnh quyết định sửa đổi, bổ sung hệ số điều chỉnh giá đất trong năm hoặc cho từng khu vực, vị trí để áp dụng. |

K = Tổng giá trị hàng hóa bán ra trên hóa đơn / (Tổng giá trị Hàng tồn kho + Tổng giá trị hàng hóa mua vào trên hóa đơn) |

(*) Trên đây là nội dung hệ số K giá đất và hệ số K kế toán khác nhau như thế nào?

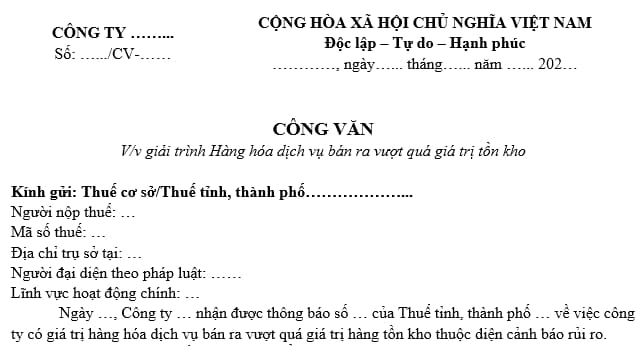

Mẫu công văn giải trình hóa đơn rủi ro hệ số K mới nhất hiện nay là mẫu nào?

Hiện nay pháp luật chưa có quy định cụ thể về mẫu công văn giải trình hóa đơn rủi ro hệ số K 2026. Theo đó, có thể tham khảo Mẫu công văn giải trình giải trình hóa đơn rủi ro hệ số K 2026 mới nhất dưới đây:

Tải về Mẫu Công văn giải trình hóa đơn rủi ro hệ số K mới nhất 2026

Người nộp thuế rủi ro về thuế cao trong đăng ký sử dụng hóa đơn điện tử xác định như thế nào?

Căn cứ Điều 9 Thông tư 32/2025/TT-BTC quy định về các tiêu chí xác định người nộp thuế rủi ro về thuế cao trong đăng ký sử dụng hóa đơn điện tử như sau:

(1) Tiêu chí xác định người nộp thuế rủi ro về thuế cao trong đăng ký sử dụng hóa đơn điện tử

Trường hợp kết quả đối chiếu thông tin khớp đúng, người nộp thuế xác nhận trên Hệ thống thông tin giải quyết thủ tục hành chính của ngành thuế đúng thời hạn nhưng người nộp thuế có một trong những dấu hiệu sau thì thực hiện theo quy định tại mục c điểm b khoản 11 Điều 1 Nghị định 70/2025/NĐ-CP như sau:

– Tiêu chí 1: Người nộp thuế có chủ sở hữu hoặc người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân đồng thời là chủ sở hữu hoặc người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân có kết luận của cơ quan quản lý nhà nước có thẩm quyền có hành vi gian lận, mua bán hóa đơn trên cơ sở dữ liệu của cơ quan thuế.

– Tiêu chí 2: Người nộp thuế có chủ sở hữu hoặc người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân thuộc danh sách có giao dịch đáng ngờ, theo quy định của Luật Phòng, chống rửa tiền 2022.

– Tiêu chí 3: Người nộp thuế đăng ký địa chỉ trụ sở chính không có địa chỉ cụ thể theo địa giới hành chính hoặc đặt tại chung cư (không bao gồm chung cư được phép sử dụng cho mục đích kinh doanh theo quy định của pháp luật); hoặc địa điểm kinh doanh ngoài phạm vi cấp tỉnh/thành phố nơi doanh nghiệp đặt trụ sở chính/chi nhánh.

– Tiêu chí 4: Người nộp thuế có người đại diện theo pháp luật hoặc chủ sở hữu đồng thời là người đại diện theo pháp luật hoặc chủ sở hữu của người nộp thuế ở trạng thái “Người nộp thuế ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt mã số thuế” hoặc ở trạng thái “Người nộp thuế không hoạt động tại địa chỉ đã đăng ký”, người nộp thuế có hành vi vi phạm về thuế, hóa đơn, chứng từ theo hướng dẫn của Bộ trưởng Bộ Tài chính.

– Tiêu chí 5: Người nộp thuế có dấu hiệu rủi ro khác do cơ quan thuế xác định và có thông báo cho người nộp thuế được biết và giải trình.

(2) Tiêu chí xác định người nộp thuế thuộc diện rủi ro rất cao theo mức độ rủi ro người nộp thuế:

Để đáp ứng yêu cầu quản lý thuế trong từng thời kỳ, giao Cục Thuế quy định chỉ số tiêu chí nhằm đánh giá, xác định người nộp thuế thuộc diện rủi ro rất cao trên cơ sở đánh giá người nộp thuế trong công tác quản lý thuế.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Học Nhân sự Tổng hợp – Trở thành chiến binh nhân sự vững nghiệp vụ

Con người là một trong những yếu tố quan trọng của công ty, là tài sản quý giá của doanh nghiệp. Chính vì thế,...

Xem khóa họcBạn nên đọc

Hồ sơ hoàn thuế TNCN khi ủy quyền cho công ty quyết toán thuế TNCN thuộc loại hồ sơ hoàn thuế nào? Bao lâu được hoàn tiền thuế?

Nhà đất có được trong thời kì hôn nhân là tài sản chung hay riêng?

Chỉ tiêu 20 khi khai quyết toán thuế trên eTax Mobile xem ở đâu?

Cách tính trợ cấp khi nghỉ hưu trước tuổi theo Nghị định 178?

Có phải nộp quyết toán thuế TNCN trong trường hợp không phát sinh tiền lương?