Hướng dẫn hộ kinh doanh chấm dứt hiệu lực mã số thuế trên Dịch vụ công mới nhất?

Hướng dẫn HKD chấm dứt hiệu lực mã số thuế trên Dịch vụ công mới nhất?

Tham khảo các bước hướng dẫn hộ kinh doanh chấm dứt hiệu lực mã số thuế trên Dịch vụ công thuế mới nhất dưới đây:

Bước 1: Truy cập vào Hệ thống thông tin giải quyết thủ tục hành chính có địa chỉ:

https://dichvucong.gdt.gov.vn/tthc/homelogin

Bước 2: Đăng nhập vào hệ thống bằng tài khoản định danh điện tử sau đó chọn “Cá nhân“

Bước 3: Chọn thủ tục chấm dứt mã số thuế

– Chọn “Thủ tục hành chính”

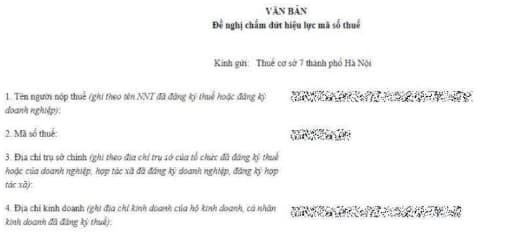

– Tại ô Tờ khai, nhập 24/ĐK-TCT – Văn bản đề nghị chấm dứt hiệu lực mã số thuế (TT86/2024)

– Chọn thủ tục mã 1.007607 và bấm “Nộp hồ sơ”

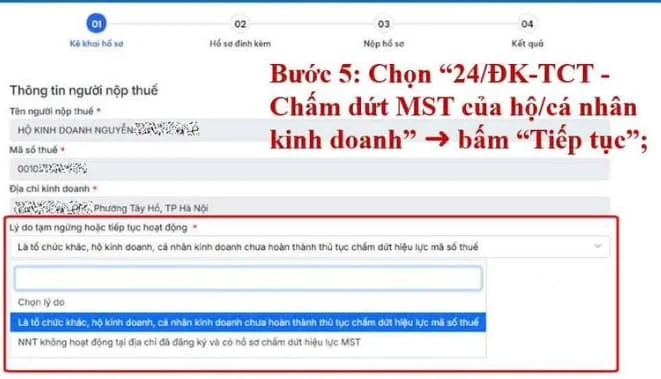

Bước 4: Kê khai thông tin

– Chọn “24/ĐK-TCT – Chấm dứt MST của hộ/cá nhân kinh doanh” bấm “Tiếp tục”

– Chọn địa điểm kinh doanh cần chấm dứt

– Tại mục lý do: Chọn “Chấm dứt hoạt động kinh doanh” (ghi rõ thời điểm ngừng)

Bước 5: Màn hình hiển thị thông tin tờ khai chấm dứt hiệu lực mã số thuế

– Nhập mã capcha và chọn Nộp tờ khai

Bước 6: Ký và nộp tờ khai

Bước 7: Sau khi đã nộp hồ sơ → Tra cứu hồ sơ đã nộp -> Nhập mã hồ sơ -> nhấn tra cứu để xem tình trạng kết quả xử lý hồ sơ đã chấp nhận hay chưa

Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế là hộ kinh doanh như thế nào?

Căn cứ theo Điều 29 Thông tư 86/2024/TT-BTC quy định hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế là hộ kinh doanh, hộ gia đình, cá nhân. Trong đó, hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế là cá nhân bao gồm:

(1) Hồ sơ chấm dứt hiệu lực mã số thuế của cá nhân kinh doanh quy định tại điểm i khoản 2 Điều 4 Thông tư 86/2024/TT-BTC trong trường hợp chấm dứt hoạt động kinh doanh:

Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT Tải về ban hành kèm theo Thông tư 86/2024/TT-BTC.

(2) Hồ sơ chấm dứt hiệu lực mã số thuế của cá nhân quy định tại điểm i, k, l, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC trong trường hợp cá nhân chết, mất tích, mất năng lực hành vi dân sự:

Các giấy tờ liên quan của cơ quan có thẩm quyền xác nhận cá nhân đã chết, mất tích hoặc mất năng lực hành vi dân sự (Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch, hoặc quyết định của tòa án tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự); hoặc thông tin trong Cơ sở dữ liệu quốc gia về dân cư xác định cá nhân đã chết, mất tích:

(3) Cá nhân kinh doanh theo quy định tại điểm i khoản 2 Điều 4 Thông tư 86/2024/TT-BTC trong trường hợp bị cơ quan thuế thông báo không hoạt động tại địa chỉ đã đăng ký:

Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo quy định tại Điều 32 Thông tư 86/2024/TT-BTC.

Đồng thời, khi cá nhân kinh doanh chấm dứt hoạt động của địa điểm kinh doanh ngoài địa điểm đăng ký trụ sở, cá nhân kinh doanh có trách nhiệm thông báo cho cơ quan thuế quản lý khoản thu tại nơi có địa điểm kinh doanh. Hồ sơ là Thông báo chấm dứt hoạt động địa điểm kinh doanh mẫu số 24.1/ĐK-TCT Tải về ban hành kèm theo Thông tư 86/2024/TT-BTC.

Mã số thuế của hộ kinh doanh chấm dứt hiệu lực thì mã số thuế của người đại diện có chấm dứt hiệu lực không?

Căn cứ theo quy định tại khoản 3 Điều 39 Luật Quản lý thuế 2019 như sau:

Chấm dứt hiệu lực mã số thuế

…

3. Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định như sau:

a) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

b) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật này;

c) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

d) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

đ) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

…

Như vậy, trường hợp chấm dứt hiệu lực mã số thuế của hộ kinh doanh thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó.

Lưu ý: Luật Quản lý thuế 2025 có hiệu lực từ ngày 01/07/2026, trừ quy định tại Điều 13, Điều 26 Luật Quản lý thuế 2025 có hiệu lực từ ngày 01/01/2026.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Nhận tiền hoàn thuế thu nhập cá nhân bằng tiền mặt ở đâu?

Ngày 26 tháng 4 là ngày gì? Ngày 26 tháng 4 2025 rơi vào thứ mấy?

Sai cơ quan thuế khi tự quyết toán thuế thì người nộp thuế cần làm gì?

Thời hạn nộp tờ khai thuế thu nhập cá nhân tháng 3 và quý 1 năm 2025 là khi nào?

Gia hạn thời hạn nộp thuế TNCN đối với hộ kinh doanh đến khi nào?