Những việc cần làm trong tháng 4 đối với hộ kinh doanh có doanh thu từ 500 triệu đến 50 tỷ theo Thông báo 1767?

Những việc cần làm trước ngày 30/04/2026 đối với hộ kinh doanh có doanh thu từ 500 triệu đến 50 tỷ theo Thông báo 1767?

Căn cứ vào khoản 3 Điều 8 Nghị định 68/2026/NĐ-CP có quy định về thời hạn nộp hồ sơ khai thuế như sau:

Nguyên tắc khai thuế, tính thuế và sử dụng hóa đơn

…

3. Thời hạn nộp hồ sơ khai thuế, nộp thuế

a) Trường hợp khai thuế theo quý thì thời hạn nộp hồ sơ khai thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo;

…

Theo đó, tại khoản 4 Điều 18 Nghị định 68/2026/NĐ-CP quy định về hộ kinh doanh lập bảng kê hàng tồn kho như sau:

Điều khoản chuyển tiếp

…

4. Đối với hộ kinh doanh, cá nhân kinh doanh trong năm 2025 nộp thuế theo phương pháp khoán hoặc phương pháp kê khai, có mức doanh thu từ 03 tỷ đồng trở lên hoặc từ năm 2026 lựa chọn nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) thuế suất thì hộ kinh doanh, cá nhân kinh doanh thực hiện xác định, ghi nhận giá trị hàng tồn kho, máy móc, thiết bị đang phục vụ hoạt động sản xuất, kinh doanh tại thời điểm ngày 31 tháng 12 năm 2025 để làm căn cứ xác định chi phí được trừ khi tính thuế thu nhập cá nhân cho kỳ tính thuế năm 2026. Hộ kinh doanh, cá nhân kinh doanh lập Bảng kê hàng tồn kho, máy móc, thiết bị theo mẫu do Bộ trưởng Bộ Tài chính quy định, lưu giữ tại hộ kinh doanh, cá nhân kinh doanh và gửi 01 bản cho cơ quan thuế quản lý trực tiếp bằng phương thức điện tử cùng hồ sơ khai thuế quý I năm 2026 đối với trường hợp khai thuế theo quý hoặc chậm nhất là ngày 20 tháng 4 năm 2026 đối với trường hợp khai thuế theo tháng. Cơ quan thuế tiếp nhận thông tin để phục vụ công tác quản lý thuế. Việc tiếp nhận bảng kê của cơ quan thuế không có giá trị pháp lý trong việc xác nhận hoặc hợp thức hóa nguồn gốc, xuất xứ hàng hóa. Hộ kinh doanh, cá nhân kinh doanh chịu trách nhiệm trước pháp luật về tính trung thực, chính xác và đầy đủ của thông tin tại Bảng kê, trường hợp phát hiện vi phạm pháp luật thì xử lý theo quy định của pháp luật có liên quan.

Dựa vào điểm d khoản 1 Điều 4 Thông tư 18/2026/TT-BTC có quy định hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng có doanh thu trên 500 triệu đồng/năm thì gửi thông báo số tài khoản kèm theo Tờ khai thuế đầu tiên của năm 2026.

Đồng thời, Ngày 30/03/2026, Thuế cơ sở 1 tỉnh Gia Lai đã có Thông báo 1767/TB-TCS1 năm 2026 thông báo về việc nộp hồ sơ kê khai thuế năm 2026 đối với Hộ kinh doanh có doanh thu trên 500 triệu đồng/năm đến 50 tỷ đồng/năm

Theo đó, Thuế cơ sở 1 tỉnh Gia Lai thông báo và yêu cầu hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 50 tỷ đồng/năm thực hiện lập và nộp hồ sơ khai thuế Quý 1/2026 đúng thời hạn quy định để đảm bảo hạn chế việc xử phạt, nâng cao tính tự giác tuân thủ pháp luật về thuế, cụ thể như sau:

|

Số TT |

Loại hồ sơ |

Ký hiệu mẫu hồ sơ khai thuế |

Kỳ tính thuế |

Hạn nộp |

|

(1) |

(2) |

(3) |

(4) |

(5) |

|

1 |

Thông báo số tài khoản, ví điện tử |

01/BK-STK |

30/04/2026 |

|

|

2 |

Bảng kê hàng tồn kho ngày 31/12/2025 (Lưu ý: đối với HKD nộp thuế TNCN theo phương pháp doanh thu – chi phí, mới nộp mẫu này) |

01/BK-HTK |

30/04/2026 |

|

|

3 |

Tờ khai thuế GTGT, TNCN và các loại thuế khác |

01/CNKD |

Quý 1/2026 |

30/04/2026 |

< Tải về Thông báo 1767/TB-TCS1 năm 2026>

Theo đó, trước ngày 30/04/2026,hộ kinh doanh có doanh thu từ 500 triệu đến 50 tỷ cần làm những việc sau đây:

(1) Nộp thông báo số tài khoản, ví điện tử theo mẫu 01/BK-STK: Tải về

(2) Bảng kê hàng tồn kho ngày 31/12/2025 theo mẫu 01/BK-HTK Tải về

(Lưu ý: đối với HKD nộp thuế TNCN theo phương pháp doanh thu – chi phí, mới nộp mẫu này)

(3) Tờ khai thuế GTGT, TNCN Quý 1/2026 và các loại thuế khác theo mẫu 01/CNKD Tải về

Hộ kinh doanh trên 50 tỷ chậm nộp hồ sơ khai thuế tháng sẽ bị phạt như thế nào?

Hộ kinh doanh có doanh thu từ 500 triệu đến dưới 50 tỷ thì khai thuế theo mẫu nào?

Căn cứ vào khoản 1 Điều 4 Thông tư 18/2026/TT-BTC có quy định về hồ sơ thông báo doanh thu, kê khai thuế đối với hộ kinh doanh, cá nhân kinh doanh như sau:

Hồ sơ thông báo doanh thu, kê khai thuế

1. Hồ sơ thông báo doanh thu, kê khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

a) Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân (bao gồm cả hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh) thông báo doanh thu thực tế phát sinh trong năm và kê khai các loại thuế khác theo Mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư này.

b) Đối với hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng nộp thuế thu nhập cá nhân theo phương pháp thuế suất nhân (x) với doanh thu tính thuế, hồ sơ khai thuế giá trị gia tăng, thuế thu nhập cá nhân và các loại thuế khác là Tờ khai theo Mẫu số 01/CNKD ban hành kèm theo Thông tư này.

c) Đối với hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) với thuế suất – Hồ sơ khai thuế giá trị gia tăng, thuế thu nhập cá nhân và các loại thuế khác trong năm là Tờ khai theo Mẫu số 01/CNKD ban hành kèm theo Thông tư này.

– Hồ sơ khai quyết toán thuế thu nhập cá nhân là Tờ khai quyết toán thuế thu nhập cá nhân theo Mẫu số 02/CNKD-TNCN-QTT ban hành kèm theo Thông tư này.

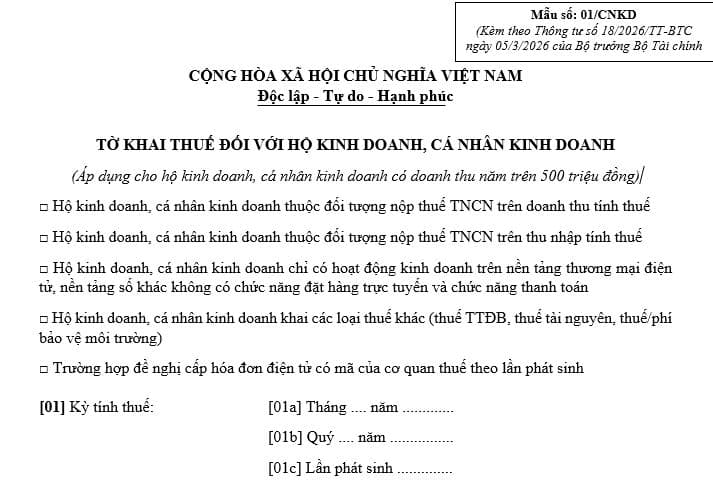

Theo quy định trên, hồ sơ kê khai thuế GTGT, TNCN đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 500 triệu là Tờ khai theo Mẫu số 01/CNKD ban hành kèm theo Thông tư 18/2026/TT-BTC.

Như vậy, Hộ kinh doanh có doanh thu từ 500 triệu đến dưới 50 tỷ thì khai thuế theo mẫu 01/CNKD, cụ thể mẫu này có dạng như sau:

< Tải về Mẫu số 01/CNKD>

Chi phí của hộ kinh doanh phải đáp ứng 3 yêu cầu gì để được khấu trừ khi tính thuế TNCN?

Căn cứ vào khoản 1 Điều 6 Nghị định 68/2026/NĐ-CP quy định về những khoản chi được trừ khi tính thuế TNCN của hộ kinh doanh, cụ thể như sau:

Các khoản chi được trừ và không được trừ khi xác định thuế thu nhập cá nhân

1. Các khoản chi được trừ là các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh, có đủ hóa đơn, chứng từ theo quy định của pháp luật về hóa đơn, chứng từ, pháp luật về kế toán và chứng từ thanh toán không dùng tiền mặt đối với các khoản thanh toán từng lần có giá trị từ 05 triệu đồng trở lên theo pháp luật về thuế giá trị gia tăng, cụ thể như sau:

a) Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh;

b) Chi phí tiền lương, tiền công, tiền thưởng, các khoản phụ cấp, bảo hiểm bắt buộc và các khoản chỉ trả cho người lao động có đóng bảo hiểm bắt buộc theo quy định; chi phí tiền lương, tiền công, các khoản phụ cấp và các khoản chỉ trả cho người lao động dưới 01 tháng;

c) Chi phí khấu hao tài sản cố định phục vụ cho hoạt động sản xuất, kinh doanh. Mức trích khấu hao tài sản cố định được tính vào chi phí hợp lý theo quy định về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định áp dụng đổi với doanh nghiệp. Trường hợp tài sản cố định đã khấu hao hết giá trị nhưng vẫn tiếp tục được sử dụng cho sản xuất, kinh doanh thì không được trích khấu hao;

…

Theo quy định trên, để một khoản chi được xem là chi phí được trừ khi tính thuế TNCN của hộ kinh doanh, cá nhân kinh doanh phải đáp ứng đầy đủ 3 điều kiện sau:

(1) Khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh

(2) Có đủ hóa đơn, chứng từ theo quy định của pháp luật về hóa đơn, chứng từ, pháp luật về kế toán

(3) Có chứng từ thanh toán không dùng tiền mặt đối với các khoản thanh toán từng lần có giá trị từ 05 triệu đồng trở lên theo pháp luật về thuế giá trị gia tăng.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Kỹ năng giải quyết vấn đề hiệu quả

Mô tả Nội dung Đánh giá Tài nguyên KỸ NĂNG GIẢI QUYẾT VẤN ĐỀ HIỆU QUẢHiểu đúng vấn đề là một nửa của giải...

Xem khóa họcBạn nên đọc

Ngày 25 tháng 4 là ngày gì? Ngày 25 tháng 4 là ngày mấy âm lịch?

Lương tối thiểu vùng khu vực Miền Nam sau sáp nhập tỉnh thành 2025?

Hướng dẫn nhận tiền hoàn thuế TNCN 2025 bằng tài khoản ngân hàng?

Các sự kiện diễn ra vào dịp lễ 30 4 năm 2025 tại TP HCM?

Hướng dẫn tự quyết toán thuế TNCN 2025 và xem tiền hoàn thuế TNCN 2025?