Các bước hủy liên kết tài khoản ngân hàng của hộ kinh doanh trên ứng dụng ETax Mobile mới nhất 2026?

Các bước hủy liên kết tài khoản ngân hàng của hộ kinh doanh trên ứng dụng ETax Mobile mới nhất 2026?

Dưới đây là các bước hủy liên kết tài khoản ngân hàng của hộ kinh doanh trên ứng dụng ETax Mobile:

- Các bước hủy liên kết tài khoản ngân hàng của hộ kinh doanh trên ứng dụng ETax Mobile mới nhất 2026?

- Hộ kinh doanh, cá nhân kinh doanh đang hoạt động có thay đổi số tài khoản ngân hàng thì có cần thông báo cho cơ quan thuế quản lý không?

- Cơ quan thuế không có thẩm quyền kiểm tra tài khoản ngân hàng của hộ kinh doanh đúng không?

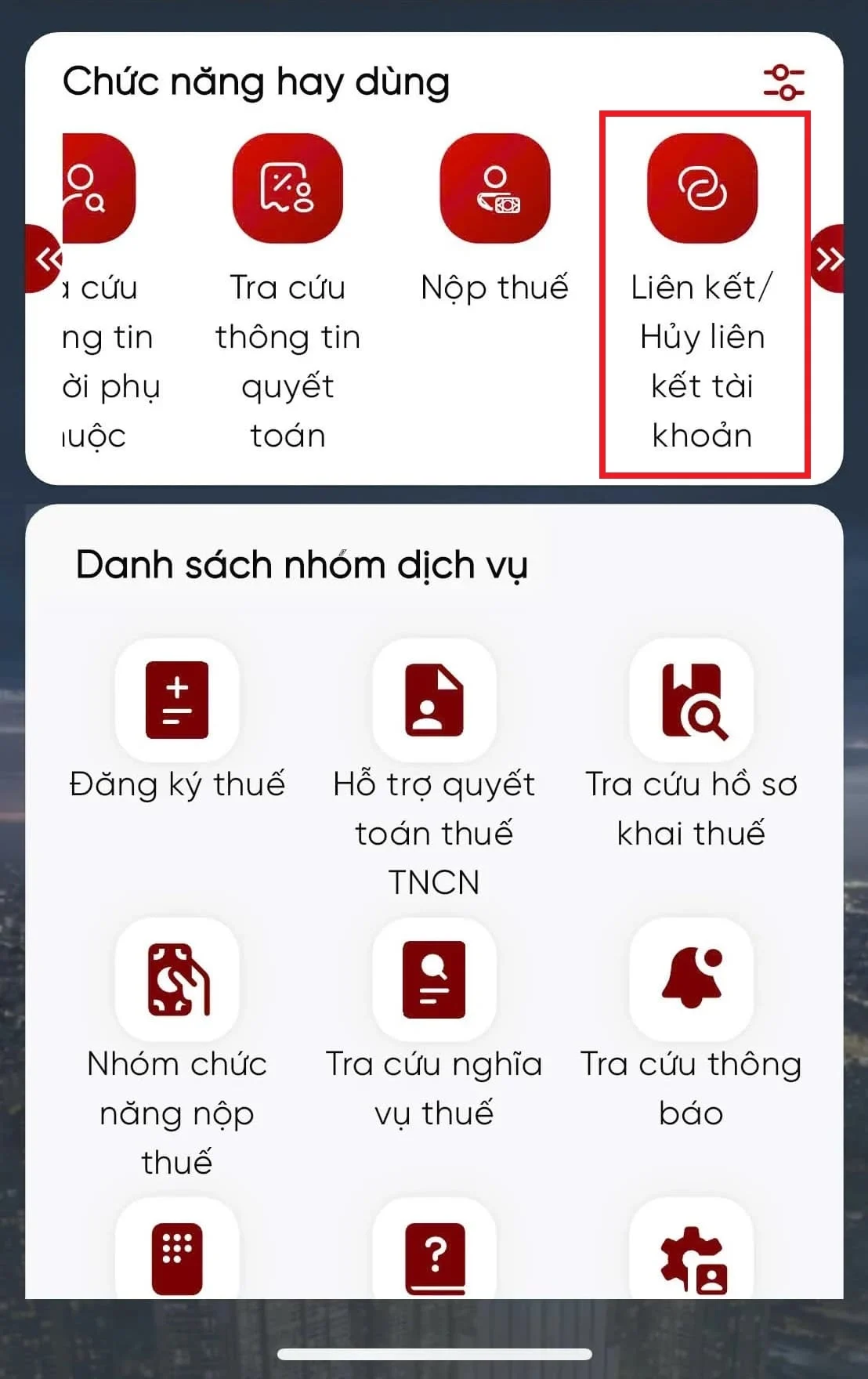

Bước 1: Đăng nhập vào ứng dụng ETax Mobile

Bước 2: Tại nhóm chức năng hay dùng, chọn Liên kết/Hủy liên kết tài khoản.

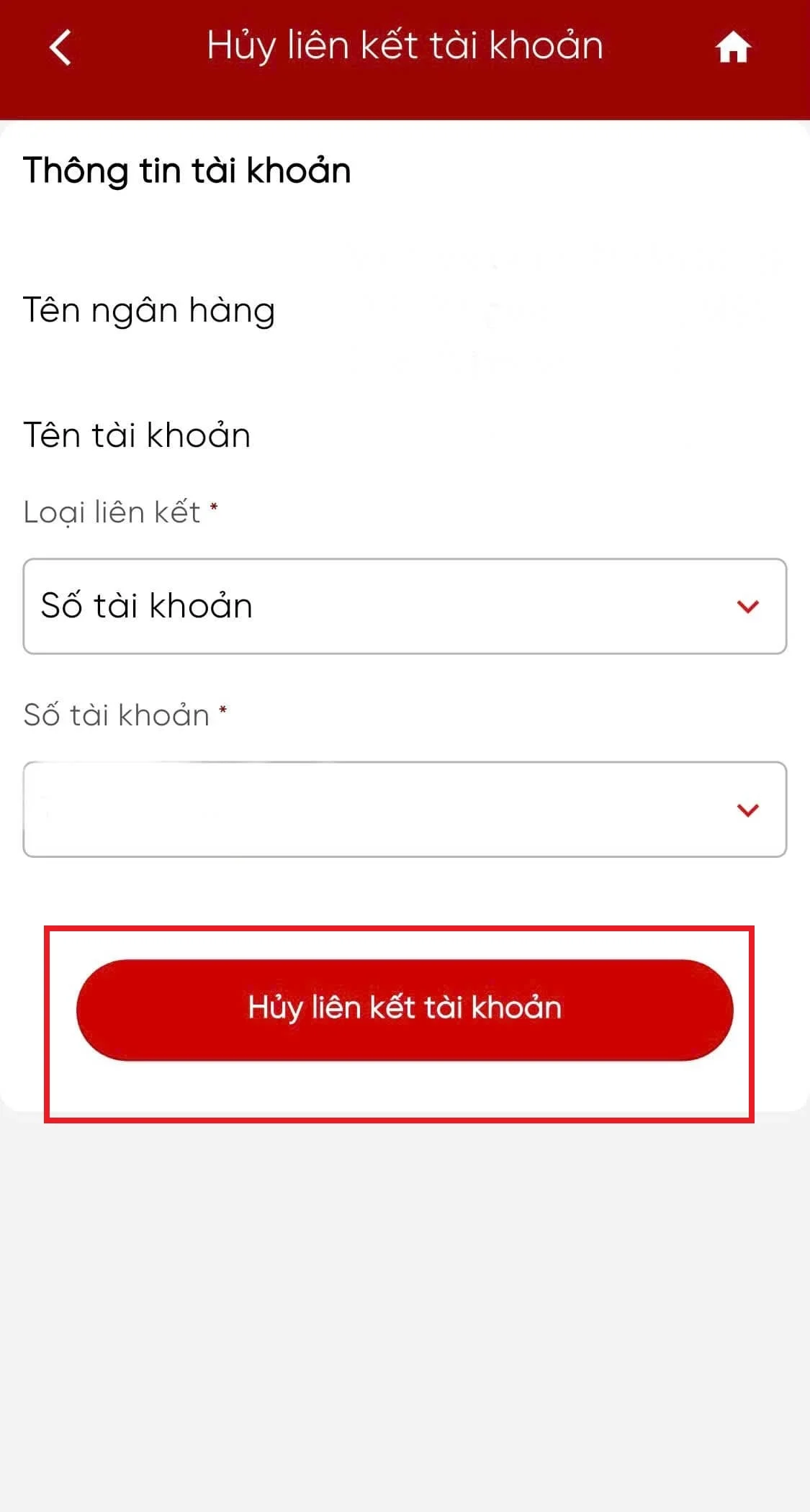

Bước 3: Chọn “Hủy liên kết”

Bước 4: Chọn “Hủy liên kết tài khoản”

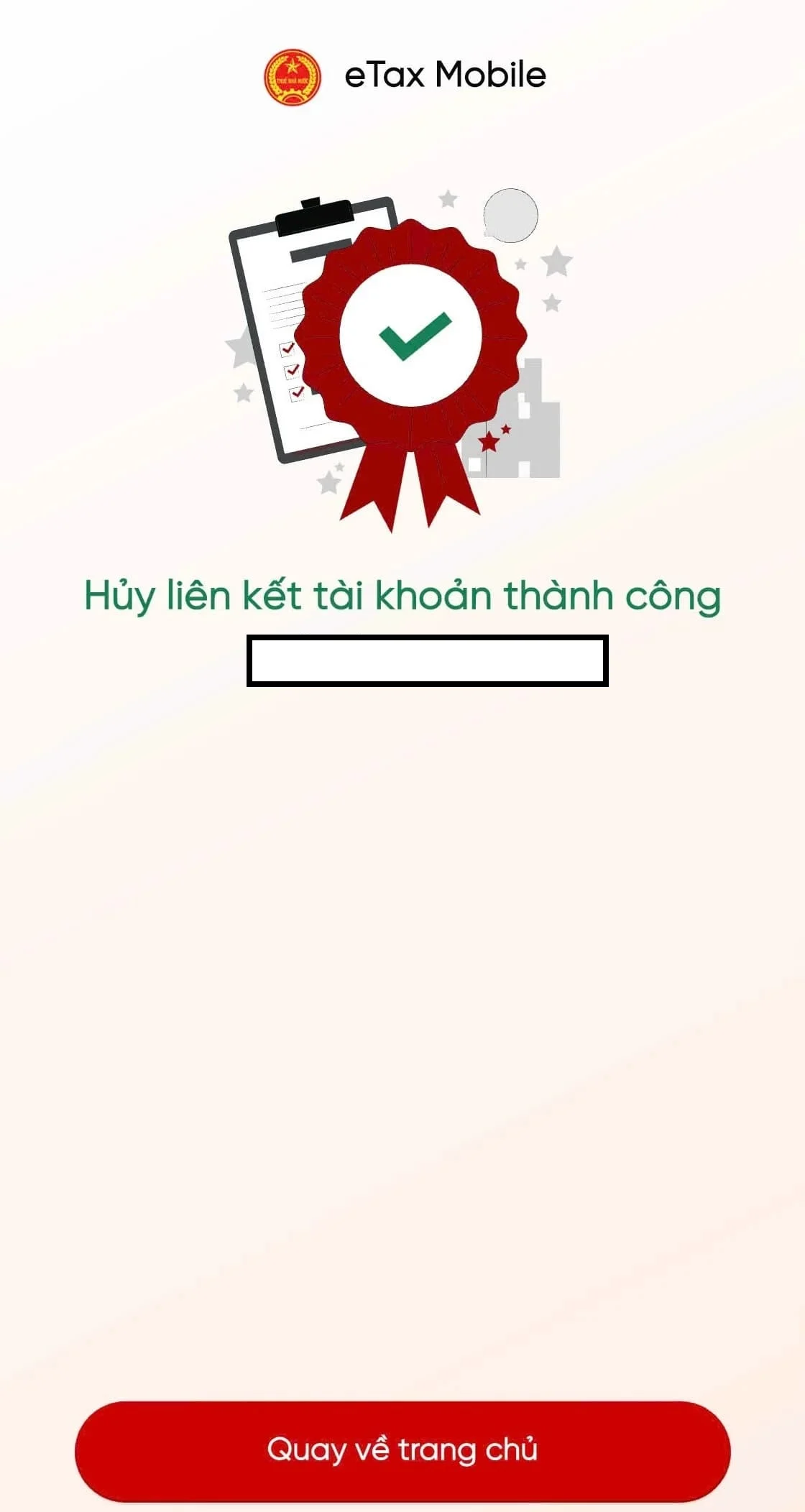

Bước 5: Nhập mã OTP. Chọn “Xác nhận” để hoàn thành hủy liên kết ngân hàng

Bước 6: Hoàn thành

Lưu ý: Thông tin chỉ mang tính chất tham khảo!

Hộ kinh doanh, cá nhân kinh doanh đang hoạt động có thay đổi số tài khoản ngân hàng thì có cần thông báo cho cơ quan thuế quản lý không?

Căn cứ điểm d khoản 1 Điều 4 Thông tư 18/2026/TT-BTC quy định về hồ sơ thông báo doanh thu, kê khai thuế như sau:

Hồ sơ thông báo doanh thu, kê khai thuế

…

1. Hồ sơ thông báo doanh thu, kê khai thuế đối với hộ kinh doanh, cá nhân kinh doanh

…

d) Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng quy định tại điểm b khoản 4 Điều 17 Nghị định số 68/2026/NĐ-CP gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư này chậm nhất là ngày 20 tháng 4 năm 2026.

Hộ kinh doanh, cá nhân kinh doanh đang hoạt động thuộc đối tượng quy định tại điểm a khoản 4 Điều 17 Nghị định số 68/2026/NĐ-CP gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm theo Thông tư này kèm theo Tờ khai thuế đầu tiên của năm 2026.

Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh gửi Thông báo số tài khoản/số hiệu ví điện tử theo mẫu số 01/BK-STK ban hành kèm theo Thông tư này kèm theo Thông báo doanh thu hoặc Tờ khai thuế đầu tiên của năm 2026.

Hộ kinh doanh, cá nhân kinh doanh khi thay đổi thông tin số tài khoản/số hiệu ví điện tử thì thông báo cho cơ quan thuế theo quy định của pháp luật quản lý thuế.

Theo quy định trên, hộ kinh doanh, cá nhân kinh doanh đang hoạt động khi có thay đổi số tài khoản ngân hàng hoặc số hiệu ví điện tử phải thông báo cho cơ quan quan thuế biết theo quy định của pháp luật thuế.

Cơ quan thuế không có thẩm quyền kiểm tra tài khoản ngân hàng của hộ kinh doanh đúng không?

Căn cứ khoản 2 Điều 19 Luật Quản lý thuế 2019 quy định quyền hạn của cơ quan quản lý thuế như sau:

Quyền hạn của cơ quan quản lý thuế

1. Yêu cầu người nộp thuế cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu, nội dung giao dịch của các tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác và giải thích việc tính thuế, khai thuế, nộp thuế.

2. Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế.

…

Bên cạnh đó, tại khoản 5 Điều 22 Luật Quản lý thuế 2025 (có hiệu lực từ 1/7/2026) quy định:

Kiểm tra thuế

…

5. Nhiệm vụ và quyền hạn của cơ quan quản lý thuế trong kiểm tra thuế:

a) Thủ trưởng cơ quan quản lý thuế các cấp có nhiệm vụ và quyền hạn sau: ban hành quyết định kiểm tra; điều chỉnh quyết định kiểm tra; bãi bỏ quyết định kiểm tra; chỉ đạo đoàn kiểm tra thực hiện đúng nội dung, thời hạn ghi trong quyết định kiểm tra thuế; áp dụng biện pháp quy định tại Điều 23 của Luật này; tạm dừng, tạm hoãn, gia hạn thời hạn kiểm tra; quyết định về xử lý vi phạm hành chính về quản lý thuế theo thẩm quyền hoặc kết luận kiểm tra hoặc thông báo kết quả kiểm tra hoặc kiến nghị người có thẩm quyền kết luận, ban hành các quyết định về xử lý vi phạm hành chính về quản lý thuế; chuyển hồ sơ sang cơ quan thanh tra để tiến hành thanh tra đối với vụ việc phức tạp, phạm vi rộng hoặc chuyển hồ sơ kiểm tra sang cơ quan điều tra theo quy định của pháp luật đối với trường hợp qua kiểm tra thuế mà phát hiện hành vi vi phạm về thuế có dấu hiệu trốn thuế, gian lận về thuế đến mức phải truy cứu trách nhiệm hình sự; giải quyết khiếu nại, tố cáo theo thẩm quyền;

b) Trưởng đoàn kiểm tra có nhiệm vụ, quyền hạn sau: tổ chức, chỉ đạo các thành viên đoàn kiểm tra thực hiện đúng nội dung quyết định kiểm tra; yêu cầu người nộp thuế cung cấp thông tin, tài liệu, giải trình về vấn đề liên quan đến nội dung kiểm tra thuế; áp dụng biện pháp quy định tại khoản 2 Điều 23 của Luật này; quyết định việc niêm phong tài liệu, hàng hóa (nếu có) của đối tượng kiểm tra khi có căn cứ cho rằng có vi phạm pháp luật trong lĩnh vực thuế; lập biên bản kiểm tra thuế, biên bản kiểm tra thuế xác định rõ hành vi vi phạm hành chính thì biên bản kiểm tra thuế của cơ quan thuế được xác định là biên bản vi phạm hành chính; báo cáo người ra quyết định kiểm tra về kết quả kiểm tra;

c) Thành viên đoàn kiểm tra khi thực hiện kiểm tra thuế có nhiệm vụ, quyền hạn sau: thực hiện nhiệm vụ theo sự phân công của trưởng đoàn kiểm tra thuế; yêu cầu người nộp thuế cung cấp thông tin, tài liệu, giải trình về vấn đề liên quan đến nội dung kiểm tra thuế được trưởng đoàn phân công thực hiện kiểm tra; báo cáo kết quả thực hiện nhiệm vụ được giao với trưởng đoàn kiểm tra thuế.

Đồng thời, tại khoản 1 Điều 23 Luật Quản lý thuế 2025 (có hiệu lực từ 1/7/2026) quy định:

Biện pháp áp dụng trong kiểm tra thuế đối với trường hợp có dấu hiệu trốn thuế

1. Thu thập thông tin liên quan đến trường hợp có dấu hiệu trốn thuế:

a) Thủ trưởng cơ quan quản lý thuế có quyền yêu cầu cơ quan, tổ chức, cá nhân liên quan đến trường hợp có dấu hiệu trốn thuế cung cấp thông tin bằng văn bản hoặc trả lời trực tiếp. Cơ quan thuế có quyền truy cập vào dữ liệu phần mềm kế toán, hoá đơn điện tử, máy tính tiền của người nộp thuế có dấu hiệu trốn thuế;

b) Cơ quan, tổ chức, cá nhân được yêu cầu cung cấp thông tin quy định tại điểm a khoản này có trách nhiệm cung cấp thông tin đúng nội dung, thời hạn, địa chỉ được yêu cầu và chịu trách nhiệm về tính chính xác, trung thực của thông tin đã cung cấp.

…

Căn cứ Điều 15 Thông tư 31/2021/TT-BTC quy định về áp dụng quản lý rủi ro đối với người nộp thuế là cá nhân như sau:

Áp dụng quản lý rủi ro đối với người nộp thuế là cá nhân

Căn cứ vào danh sách người nộp thuế là cá nhân phân loại theo các mức rủi ro tại Điều 13 Thông tư này, cơ quan thuế áp dụng các biện pháp quản lý thuế phù hợp theo quy định.

1. Đối với hộ kinh doanh, cá nhân kinh doanh

a) Rủi ro cao: Áp dụng một hoặc kết hợp các biện pháp sau:

a.1) Rà soát, kiểm tra, xác minh các thông tin liên quan làm cơ sở xác định lại doanh thu, mức thuế của hộ kinh doanh, cá nhân kinh doanh;

a.2) Lập danh sách kiểm tra, khảo sát để xác định lại doanh thu, mức thuế của hộ kinh doanh, cá nhân kinh doanh và việc thực hiện nghĩa vụ thuế của các tổ chức có liên quan.

b) Rủi ro trung bình: Lựa chọn ngẫu nhiên đưa vào danh sách khảo sát doanh thu hộ kinh doanh, cá nhân kinh doanh; tiếp tục thực hiện phân loại rủi ro cho kỳ đánh giá tiếp theo;

c) Rủi ro thấp: Lưu hồ sơ, thực hiện phân loại mức độ rủi ro cho kỳ đánh giá tiếp theo.

…

Bên cạnh đó, tại khoản 2 Điều 4 Thông tư 31/2021/TT-BTC quy định về nguyên tắc quản lý rủi ro như sau:

Nguyên tắc quản lý rủi ro

…

2. Thông tin quản lý rủi ro được thu thập từ các nguồn thông tin bên trong và bên ngoài cơ quan thuế (bao gồm cả thông tin từ nước ngoài) theo quy định của pháp luật; được quản lý tập trung tại Tổng cục Thuế thông qua hệ thống ứng dụng công nghệ thông tin và được xử lý, chia sẻ, cung cấp cho cơ quan thuế các cấp, các cơ quan quản lý nhà nước khác để phục vụ cho mục đích quản lý thuế theo quy định của pháp luật.

…

Từ các quy định trên, có thể thấy rằng cơ quan quản lý thuế không có quyền kiểm tra tài khoản ngân hàng của người nộp thuế để kiểm tra nghĩa vụ thuế mà chỉ yêu cầu người nộp thuế và tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Có thể hợp nhất doanh nghiệp do nhà nước nắm giữ 100% với doanh nghiệp do nhà nước nắm giữ 50% vốn hay không?

Sẽ sửa 4 Luật Thuế vào tháng 4 năm 2026 tại Kỳ họp thứ nhất Quốc hội khóa XVI?

Cách ghi mã số thuế khi xuất hóa đơn bán hàng cho hộ kinh doanh có nhiều địa điểm kinh doanh khác nhau?

Hướng dẫn hộ kinh doanh khai báo tài khoản ngân hàng trên Cổng dịch vụ công của Cục Thuế?

Mã chương thuế GTGT chi tiết, đầy đủ năm 2026?