Chính thức có văn bản điều chỉnh tăng lương cơ sở, lương hưu, và các chế độ trợ cấp khác theo Kết luận 206 KL TW vào tháng 3/2026 theo Công văn 38?

Chính thức có văn bản điều chỉnh tăng lương cơ sở, lương hưu, và các chế độ trợ cấp khác theo Kết luận 206 KL TW vào tháng 3/2026 theo Công văn 38?

|

Theo nội dung phiên họp Chính phủ thường kỳ tháng 11/2025 ngày 6/12, do Thủ tướng Phạm Minh Chính chủ trì với chương trình thảo luận về nhiều nội dung quan trọng với 10 nhóm nhiệm vụ, giải pháp cụ thể, Thủ tướng yêu cầu chuẩn bị tốt các nội dung để bế mạc Kỳ họp Quốc hội thứ 10, các đề án, dự án, báo cáo trình Trung ương, Bộ Chính trị, Ban Bí thư và Đại hội thi đua yêu nước, hướng tới Đại hội XIV của Đảng. Tại nhiệm vụ thứ sáu, Thủ tướng đã yêu cầu quyết liệt cải cách thủ tục hành chính; vận hành hiệu quả mô hình chính quyền địa phương 2 cấp (hoàn thiện các văn bản quy định, hướng dẫn; xử lý trụ sở, tài sản công; bảo đảm cơ sở vật chất cho bộ máy theo mô hình mới…). Bộ Nội vụ khẩn trương trình cấp có thẩm quyền các văn bản triển khai Kết luận 206-KL/TW năm 2025 của Bộ Chính trị về tiền lương phụ cấp sắp xếp tổ chức bộ máy và tổ chức chính quyền địa phương 2 cấp, trình trước ngày 15/12/2025. |

Vậy, “Thông tin Chính thức có văn bản điều chỉnh tăng lương cơ sở, lương hưu, và các chế độ trợ cấp khác theo Kết luận 206 KL TW vào tháng 3/2026 có đúng không”

Ngày 09/01/2026, Thủ tướng chính phủ đã ban hành Công văn 38/TTg-QHĐP năm 2026 về việc triển khai thực hiện Nghị quyết tại Kỳ họp thứ 10, QH khóa XV.

Trong đó, nội dung Công văn 38/TTg-QHĐP năm 2026 đề cập việc chính thức có văn bản điều chỉnh tăng lương cơ sở, lương hưu, và các chế độ trợ cấp khác theo Kết luận 206 KL TW năm 2025 như sau:

Để triển khai thực hiện nghiêm túc, kịp thời và hiệu quả Nghị quyết số 263/2025/QH15 ngày 11 tháng 12 năm 2025 về tiếp tục thực hiện các nghị quyết của Quốc hội khóa XIV và khóa XV về giám sát chuyên đề và chất vấn và Nghị quyết số 265/2025/QH15 ngày 11 tháng 12 năm 2025 về Kỳ họp thứ 10 của Quốc hội khóa XV(bản chụp kèm theo), Thủ tướng Chính phủ Phạm Minh Chính có ý kiến như sau:

1. Đề nghị các đồng chí Phó Thủ tướng Chính phủ phụ trách lĩnh vực trực tiếp chỉ đạo triển khai thực hiện các nội dung, nhiệm vụ, giải pháp tại các Nghị quyết nêu trên của Quốc hội, bảo đảm đồng bộ, toàn diện, chất lượng, hiệu quả và đúng tiến độ đề ra.

2. Yêu cầu Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, cơ quan thuộc Chính phủ theo chức năng, nhiệm vụ, thẩm quyền được giao, trực tiếp chỉ đạo tổ chức triển khai thực hiện Nghị quyết số 263/2025/QH15 và Nghị quyết số 265/2025/QH15 của Quốc hội, theo dõi sát diễn biến, dự báo tình hình trong nước và thế giới, có giải pháp chính sách phù hợp, sát thực tiễn, cụ thể, khả thi để khắc phục các tồn tại, hạn chế và tổ chức thực hiện quyết liệt, bảo đảm tiến độ, chất lượng, hiệu quả; tăng cường tuyên truyền, phổ biến, giáo dục pháp luật để sớm triển khai thực hiện các luật, nghị quyết đã được Quốc hội thông qua; báo cáo và chịu trách nhiệm trước Chính phủ, Thủ tướng Chính phủ về kết quả thực hiện.

3. Yêu cầu Chủ tịch Ủy ban nhân dân tỉnh, thành phố xây dựng kế hoạch triển khai và có giải pháp chính sách phù hợp để Tổ chức thực hiện có hiệu quả Nghị quyết số 263/2025/QH15 và Nghị quyết số 265/2025/QH15 của Quốc hội, phấn đấu đạt mức cao nhất các chỉ tiêu trong Kế hoạch phát triển kinh tế – xã hội tại địa phương.

4. Yêu cầu Bộ trưởng, Thủ trưởng cơ quan ngang bộ có trách nhiệm triển khai thực hiện một số nội dung sau:

a) Xây dựng và ban hành kế hoạch triển khai thực hiện Nghị quyết số 263/2025/QH15 ngày 11 tháng 12 năm 2025 về tiếp tục thực hiện các nghị quyết của Quốc hội khóa XIV và khóa XV về giám sát chuyên đề và chất vấn, trong đó xác định rõ lộ trình cụ thể, xác định rõ mốc thời gian và định lượng các chỉ tiêu, công việc cần thực hiện;

b) Báo cáo tình hình thực hiện Nghị quyết số 263/2025/QH15 tại các Kỳ họp sau theo đúng yêu cầu của Quốc hội (trong đó cần nêu rõ các nội dung liên quan đến chỉ đạo, điều hành của Chính phủ, Thủ tướng Chính phủ trong từng lĩnh vực).

(Phân công cụ thể tại Phụ lục kèm theo)

5. Giao Văn phòng Chính phủ theo chức năng, nhiệm vụ được giao, chủ động nắm bắt tình hình và đôn đốc các Bộ, cơ quan, địa phương liên quan trong việc triển khai thực hiện các Nghị quyết của Quốc hội để tham mưu, báo cáo Lãnh đạo Chính phủ chỉ đạo kịp thời./.

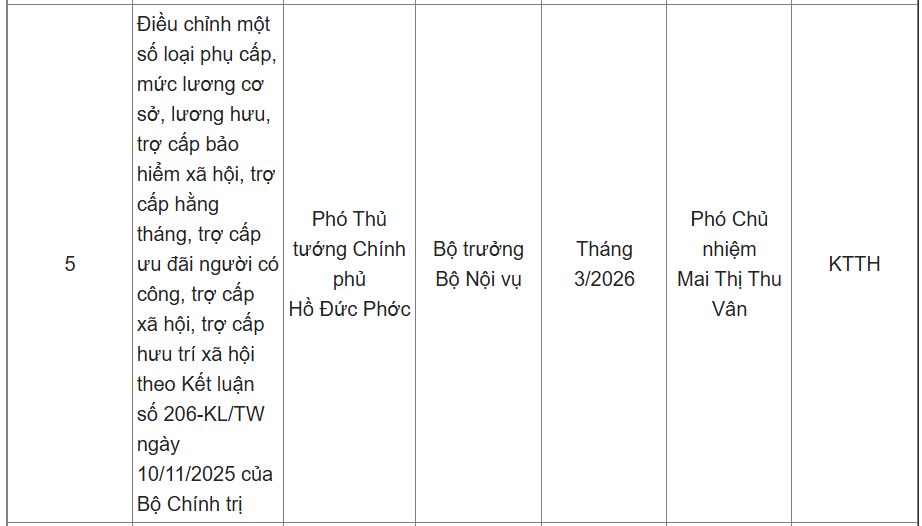

Theo đó, dẫn chiếu đến STT 5 Mục I Phụ lục kèm theo Công văn 38/TTg-QHĐP năm 2026 Chính phủ giao Bộ Nội vụ điều chỉnh tăng lương cơ sở, lương hưu, và các chế độ trợ cấp khác cụ thể như sau:

Như vậy, theo các nội dung chính Chính phủ chủ trương giao Bộ Nội vụ điều chỉnh một số loại phụ cấp, mức lương cơ sở, lương hưu, trợ cấp bảo hiểm xã hội, trợ cấp hằng tháng, trợ cấp ưu đãi người có công, trợ cấp xã hội, trợ cấp hưu trí xã hội theo theo Kết luận 206 KL TW năm 2025 với thời hạn thực hiện là tháng 3/2026.Tuy nhiên, hiện vẫn chưa có thông tin mới thêm về vấn đề này,

Do đó tính đến thời điểm hiện tại thì vẫn chưa chính thức có văn bản điều chỉnh tăng lương cơ sở, lương hưu, và các chế độ trợ cấp khác theo Kết luận 206 KL TW năm 2026.

*Trên đây là nội dung Chính thức có văn bản điều chỉnh tăng lương cơ sở, lương hưu, và các chế độ trợ cấp khác theo Kết luận 206 KL TW vào tháng 3/2026 theo Công văn 38?

Xem thêm mới nhất: Chốt lịch nghỉ lễ 30 4 năm 2026 cho NLĐ được nghỉ 09 ngày liên tiếp hưởng 100% lương

Hướng dẫn tự quyết toán thuế TNCN 2025 thực hiện 2026 trên Etax Mobile mới nhất?

Mức lương cơ sở hiện nay được quy định tại đâu? Mức lương cơ sở là bao nhiêu?

Căn cứ Điều 3 Nghị định 73/2024/NĐ-CP quy định về mức lương cơ sở như sau:

Mức lương cơ sở

1. Mức lương cơ sở dùng làm căn cứ:

a) Tính mức lương trong các bảng lương, mức phụ cấp và thực hiện các chế độ khác theo quy định của pháp luật đối với các đối tượng quy định tại Điều 2 Nghị định này;

b) Tính mức hoạt động phí, sinh hoạt phí theo quy định của pháp luật;

c) Tính các khoản trích và các chế độ được hưởng theo mức lương cơ sở.

2. Từ ngày 01 tháng 7 năm 2024, mức lương cơ sở là 2.340.000 đồng/tháng.

3. Đối với các cơ quan, đơn vị đang được áp dụng các cơ chế tài chính, thu nhập đặc thù ở trung ương: Thực hiện bảo lưu phần chênh lệch giữa tiền lương và thu nhập tăng thêm tháng 6 năm 2024 của cán bộ, công chức, viên chức với tiền lương từ ngày 01 tháng 7 năm 2024 sau khi sửa đổi hoặc bãi bỏ cơ chế tài chính và thu nhập đặc thù. Trong thời gian chưa sửa đổi hoặc bãi bỏ các cơ chế này thì thực hiện mức tiền lương và thu nhập tăng thêm hằng tháng tính theo mức lương cơ sở 2.340.000 đồng/tháng theo cơ chế đặc thù từ ngày 01 tháng 7 năm 2024 bảo đảm không vượt quá mức tiền lương và thu nhập tăng thêm được hưởng tháng 6 năm 2024 (không bao gồm phần tiền lương và thu nhập tăng thêm do điều chỉnh hệ số tiền lương ngạch, bậc khi nâng ngạch, nâng bậc). Trường hợp tính theo nguyên tắc trên, nếu mức tiền lương và thu nhập tăng thêm từ ngày 01 tháng 7 năm 2024 theo cơ chế đặc thù thấp hơn mức tiền lương theo quy định chung thì thực hiện chế độ tiền lương theo quy định chung.

…

Theo quy định trên, mức lương cơ sở áp dụng trên toàn quốc đối với cán bộ, công chức, viên chức tại Việt Nam hiện nay vẫn áp dụng theo Nghị định 73/2024/NĐ-CP là 2.340.000 đồng.

Lương bao nhiêu đóng thuế TNCN mức thấp nhất năm 2026?

Căn cứ Điều 8 Luật Thuế thu nhập cá nhân 2025 quy định:

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

1. Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định bằng thu nhập tính thuế quy định tại khoản 2 Điều này, không phân biệt nơi trả thu nhập, nhân (x) với thuế suất tại Biểu thuế lũy tiến từng phần quy định tại Điều 9 của Luật này.

2. Thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế quy định tại khoản 2 Điều 3 của Luật này mà người nộp thuế nhận được trong kỳ tính thuế, trừ (-) đi các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, khoản đóng góp tham gia bảo hiểm hưu trí bổ sung theo quy định của Luật Bảo hiểm xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ không vượt quá mức do Chính phủ quy định và các khoản giảm trừ quy định tại Điều 10 và Điều 11 của Luật này.

Như vậy, có thể thấy năm 2026 vẫn giữ nguyên phương pháp tính thuế thu nhập cá nhân từ tiền lương tiền công.

The đó, công thức tính thuế TNCN theo Biểu thuế lũy tiến 5 bậc như sau:

|

Số tiền thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất |

Trong đó:

– Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ (khoản giảm trừ gia cảnh; khoản đóng bảo hiểm, quỹ hưu trí tự nguyện; khoản đóng góp từ thiện, nhân đạo, khuyến học)

– Điều 9 Dự thảo Luật Thuế thu nhập cá nhân quy định Biểu thuế luỹ tiến từng phần (5 Bậc thuế suất) được quy định như sau:

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 120 |

Đến 10 |

5 |

|

2 |

Trên 120 đến 360 |

Trên 10 đến 30 |

10 |

|

3 |

Trên 360 đến 720 |

Trên 30 đến 60 |

20 |

|

4 |

Trên 720 đến 1.200 |

Trên 60 đến 100 |

30 |

|

5 |

Trên 1.200 |

Trên 100 |

35 |

Bên cạnh đó, theo Điều 1 Nghị quyết 110/2025/NQ-UBTVQH, từ năm 2026 mức giảm trừ gia cảnh đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng và người phụ thuộc là 6,2 triệu đồng/ tháng.

Từ đó, mức thu nhập tính thuế để đóng thuế TNCN được tổng hợp như sau:

|

TT |

Số người phụ thuộc |

Thu nhập nhận được từ tiền lương, tiền công/tháng |

Tổng thu nhập nhận được từ tiền lương, tiền công/năm |

|

1 |

Không có người phụ thuộc |

> 15,5 triệu đồng |

> 186 triệu đồng |

|

2 |

Có 01 người phụ thuộc |

> 21,7 triệu đồng |

> 260,4 triệu đồng |

|

3 |

Có 02 người phụ thuộc |

> 27,9 triệu đồng |

> 334,8 triệu đồng |

|

4 |

Có 03 người phụ thuộc |

> 34,1 triệu đồng |

> 409,2 triệu đồng |

|

5 |

Có 04 người phụ thuộc |

> 40,3 triệu đồng |

> 483,6 triệu đồng |

Lưu ý: Thu nhập dưới đây là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

– Các đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

– Thu nhập được miễn thuế thu nhập cá nhân.

– Các khoản không tính thuế thu nhập cá nhân như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

Như vậy, từ những phân tích trên có thể hiểu mức thu nhập 15,6 triệu/ tháng (áp dụng đối với trường hợp không có người phụ thuộc và đã trừ đi các khoản giảm trừ) là mức thu nhập đóng thuế TNCN 2026 thấp nhất.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Ứng dụng AI và Chat GPT trong Quản trị nhân sự

Học xong khóa này, học viên có thể: Hiểu đúng bản chất AI, các nhóm AI phổ biến và cách AI “hoạt động” ở...

Xem khóa họcBạn nên đọc

Ngày 25 tháng 4 là ngày gì? Ngày 25 tháng 4 là ngày mấy âm lịch?

Hướng dẫn cách nộp tờ khai bổ sung quyết toán thuế TNCN online mới nhất 2026?

Hướng dẫn tra cứu thuế suất thuế TNCN, thuế GTGT với hộ kinh doanh, cá nhân kinh doanh?

Hướng dẫn kê khai bổ sung quyết toán thuế TNCN online mới nhất?

Trụ sở chính BHXH Quận 6 thuộc BHXH khu vực 2 TP HCM ở đâu?