Hướng dẫn kê khai bổ sung quyết toán thuế TNCN online mới nhất?

Hướng dẫn kê khai bổ sung quyết toán thuế TNCN online mới nhất?

Xem thêm: Hướng dẫn lập tờ khai bổ sung tờ khai thuế TNCN trên phần mềm HTKK

Sau đây là các bước hướng dẫn kê khai bổ sung quyết toán thuế TNCN online mới nhất:

Bước 1: Người nộp thuế truy cập trang web của Tổng cục Thuế có địa chỉ: https://canhan.gdt.gov.vn/

Bước 2: Đăng nhập vào hệ thống

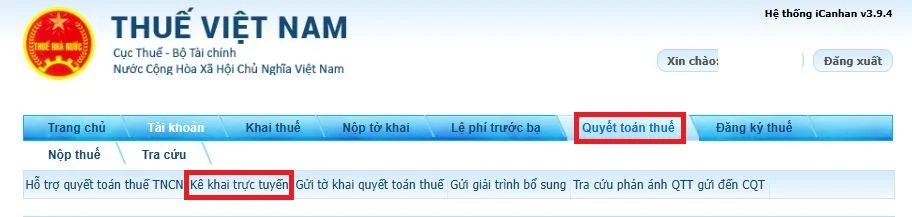

Bước 3: Chọn chức năng “Quyết toán thuế” và “Kê khai trực tuyến”.

Bước 4: Hệ thống sẽ hiển thị màn hình chọn thông tin tờ khai.

Nhập đầy đủ các thông tin như:

– Tên người gửi;

– Địa chỉ liên hệ;

– Điện thoại liên lạc;

– Địa chỉ Emai;

– Chọn loại tờ khai.

– M ục chọn cơ quan thuế: chọn như tờ khai lần đầu

+ Trường hợp NNT tích chọn vào ô người nộp thuế trực tiếp khai thuế trong năm (không khấu trừ tại nguồn) thì NNT bắt buộc nhập vào ô “Cục thuế”. Dữ liệu tại trường cục thuế sẽ tự động hiển thị lên trường “Chọn cơ quan thuế quyết toán”

+ Trường hợp NNT tích chọn ô người nộp thuế không trực tiếp khai thuế trong năm (đã khấu trừ tại nguồn)” thì NNT tiếp tục chọn ô “có thay đổi nơi làm việc” hoặc ô “không thay đổi nơi làm việc”. Nếu tích chọn ô “có thay đổi nơi làm việc thì khai thông tin ô 1 hoặc ô 2. Nếu tích chọn ô “không thay đổi nơi làm việc” thì khai thông tin ô 3 hoặc ô 4.

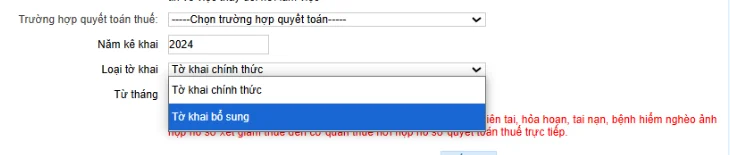

– Trường hợp quyết toán thuế: chọn quyết toán theo năm dương lịch

– Loại tờ khai: chọn Tờ khai bổ sung bấm chọn tiếp tục

Bước 5: Nhập đúng thông tin, số liệu trong tờ khai, điều chỉnh sai sót ở lần khai trước, bổ sung chứng từ còn thiếu xong rồi bấm chọn “Tổng hợp KHBS”.

Xem chi tiết cách điền Mẫu số 02/QTT/TNCN tại đây

Bước 6: Chọn vào ô “Tôi cam đoan số liệu đã khai và hồ sơ đính kèm là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai và hồ sơ đính kèm”.

Bước 7: Sau đó chọn “Hoàn thành kê khai”.

Bước 8: Chọn “Kết xuất XML” và bấm “Nộp tờ khai”

Bước 9: Màn hình hiển thị các chứng từ đính kèm, người nộp thuế nộp thêm chứng từ còn thiếu (nếu có) do cơ quan thuế yêu cầu bổ sung.

Bước 10: Chọn nút “Tiếp tục”, và nhập mã kiểm tra. Sau khi nhập đúng mã kiểm tra, NNT ấn nút “Tiếp tục”.

Bước 11: Nhập OTP và gửi hồ sơ

Hệ thống gửi tin nhắn mã OTP vào số điện thoại người nộp thuế đã đăng ký. Nhập OTP và chọn “Tiếp tục” => Hệ thống hiển thị màn hình nộp tờ khai thành công.

Hiện nay khuyến khích thực hiện kê khai bổ sung quyết toán thuế TNCN trên cổng dịch vụ công, xem chi tiết các bước thực hiện tại đây

Những khoản thu nhập nào chịu thuế đối với người lao động hiện nay?

Căn cứ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 4 Điều 11 Thông tư 92/2015/TT-BTC) quy định thu nhập chịu thuế khi tính thuế thu nhập cá nhân từ tiền lương, tiền công là thu nhập mà người lao động nhận được từ người sử dụng lao động, gồm những khoản cụ thể sau:

– Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

– Các khoản phụ cấp, trợ cấp, trừ các khoản trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công, người tham gia kháng chiến, bảo vệ tổ quốc,…

– Tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiền tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiền tham gia biểu diễn văn hoá, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

– Tiền nhận được từ tham gia hiệp hội kinh doanh, hội đồng quản trị doanh nghiệp, ban kiểm soát doanh nghiệp, ban quản lý dự án, hội đồng quản lý, các hiệp hội, hội nghề nghiệp và các tổ chức khác.

– Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức.

– Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

+ Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua, khen thưởng.

+ Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận.

+ Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà nước có thẩm quyền công nhận.

+ Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan Nhà nước có thẩm quyền.

Lưu ý: Thông tư 111/2013/TT-BTC hướng dẫn thực hiện Luật Thuế thu nhập cá nhân 2007.

Ngày 12/10/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân 2025 Luật số 109/2025/QH15 tuy nhiên hiện nay vẫn chưa có Thông tư hướng dẫn mới cho nên vẫn áp dụng Thông tư 111/2013/TT-BTC cho đến khi có văn bản mới.

Các hành vi bị cấm trong lĩnh vực thuế?

Căn cứ Điều 6 Luật Quản lý thuế 2019 quy định 8 hành vi cấm trong lĩnh vực thuế bao gồm:

– Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

– Gây phiền hà, sách nhiễu đối với người nộp thuế.

-. Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

– Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

– Cản trở công chức quản lý thuế thi hành công vụ.

– Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

– Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

– Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Lưu ý: Luật Quản lý thuế 2025 có hiệu lực thi hành từ ngày 01/7/2026, trừ quy định tại Điều 13 và việc sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh tại Điều 26 Luật Quản lý thuế 2025 có hiệu lực từ ngày 01/01/2026.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Ứng dụng AI và Chat GPT trong Quản trị nhân sự

Học xong khóa này, học viên có thể: Hiểu đúng bản chất AI, các nhóm AI phổ biến và cách AI “hoạt động” ở...

Xem khóa họcBạn nên đọc

Nhận tiền hoàn thuế thu nhập cá nhân bằng tiền mặt ở đâu?

Cá nhân tự quyết toán thuế thu nhập cá nhân có cần trực tiếp đến cơ quan thuế không?

Tải Mẫu 02 QTT TNCN tờ khai quyết toán thuế TNCN mới nhất 2025? Cách điền Mẫu 02 QTT TNCN?

Gợi ý lời chúc lễ Phục sinh 2025 đến bạn bè và gia đình hay, ý nghĩa?

Nhận tiền hoàn thuế thu nhập cá nhân bằng tiền mặt ở đâu?