Hướng dẫn thay đổi thông tin người nộp thuế cá nhân trên etax mobile mới nhất 2026?

Hướng dẫn thay đổi thông tin trên etax mobile mới nhất 2026 cho người nộp thuế là cá nhân?

Bước 1: Đăng nhập ứng dụng eTax Mobile

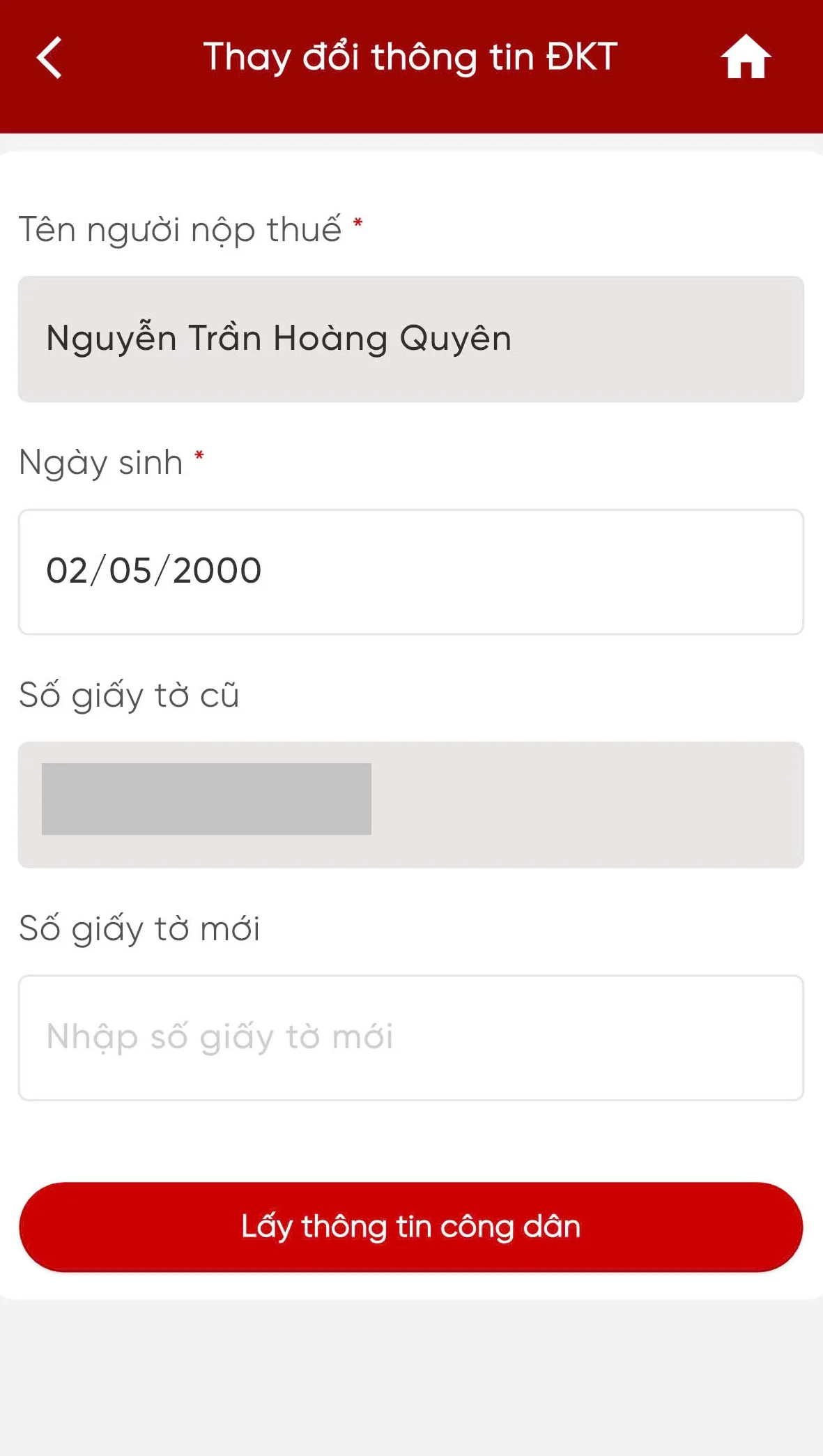

Bước 2: Vào mục [Thay đổi thông tin đăng ký thuế]

Bước 3: Lấy thông tin công dân theo Số giấy tờ cũ (để trống thông tin Số giấy tờ mới), hoặc Lấy thông tin công dân theo Số giấy tờ mới:

+ Nhập số giấy tờ mới: Nhập số Căn cước công dân hoặc mã định danh công dân

– Nhấn Lấy thông tin công dân:

+ Trường hợp không nhận được thông tin công dân từ Cơ sở dữ liệu Quốc gia về dân cư. Hiển thị màn hình thông báo “Thông tin NNT không có trên Cơ sở DLQG về dân cư, NNT liên hệ cơ quan công an để cập nhật thông tin vào Cơ sở DLQG về dân cư”

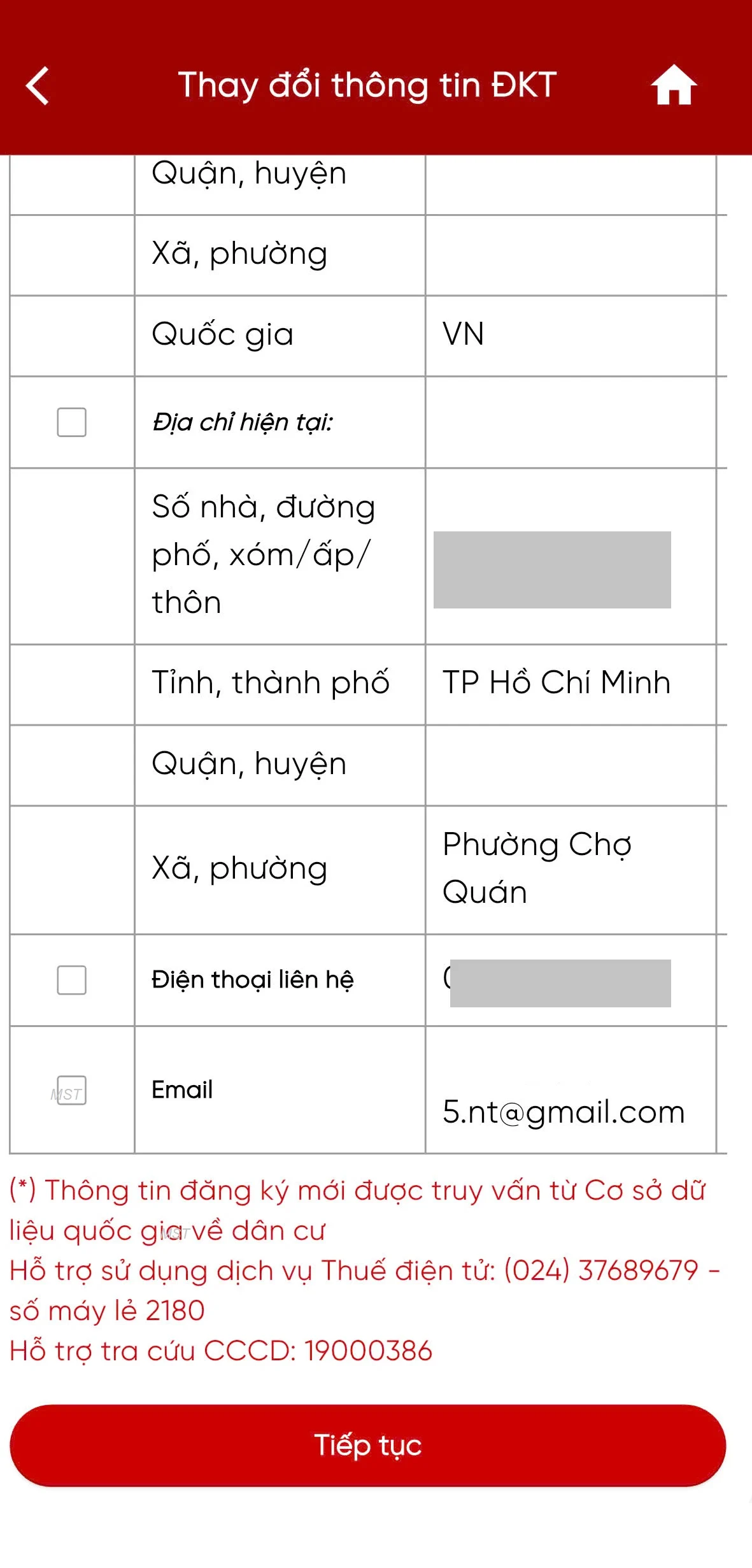

+ Trường hợp nhận được thông tin công dân từ Cơ sở dữ liệu Quốc gia về dân cư. Hiển thị màn hình thông tin Đăng ký thuế cũ và thông tin Đăng ký thuế mới:

• Cơ quan thuế nộp tờ khai: Chọn 1 trong 2 giá trị “CQT theo địa chỉ thường trú” hoặc “CQT theo địa chỉ tạm trú”

• Thông tin Đăng ký thuế cũ, mới:

++ Giấy tờ của cá nhân: Loại giấy tờ, số giấy tờ, ngày cấp, nơi cấp

++ Họ và tên người đăng ký thuế

++ Ngày, tháng, năm sinh của cá nhân

++ Giới tính

++ Quốc tịch

++ Địa chỉ nơi thường trú: Số nhà, đường phố, xóm/ấp/thôn; Tỉnh, thành phố; Quận, huyện; Xã, phường; Quốc gia

++ Địa chỉ hiện tại: Số nhà, đường phố, xóm/ấp/thôn; Tỉnh, thành phố; Quận, huyện; Xã, phường; Điện thoại liên hệ, email

Bước 4:

– Người nộp thuế tích chọn CQT theo địa chỉ tạm trú làm Cơ quan thuế nộp tờ khai, hiển thị thông tin tỉnh, huyện. Tờ khai được gửi tới CQT ứng với huyện NNT đã chọn:

+ Tỉnh: Bắt buộc chọn tỉnh trong danh sách

+ Huyện: Bắt buộc chọn huyện trong danh sách

– Người nộp thuế tích chọn CQT theo địa chỉ thường trú làm Cơ quan thuế nộp tờ khai:

+ Trường hợp NNT không tích chọn thay đổi thông tin “Địa chỉ nơi thường trú”, tờ khai được gửi tới CQT ứng với huyện theo thông tin đăng ký thuế cũ.

+ Trường hợp NNT tích chọn thay đổi thông tin “Địa chỉ nơi thường trú”, tờ khai được gửi tới CQT ứng với huyện theo thông tin đăng ký thuế mới nhận từ Cơ sở dữ liệu Quốc gia về dân cư.

Bước 5:

– Người nộp thuế tích chọn các chỉ tiêu cần thay đổi thông tin tại cột Thay đổi thông tin, nhấn Tiếp tục.

+ Trường hợp tích chọn thay đổi thông tin Giấy tờ của cá nhân hoặc Số điện thoại hoặc email. Hiển thị màn hình nhập thông tin đăng ký mới tương ứng.

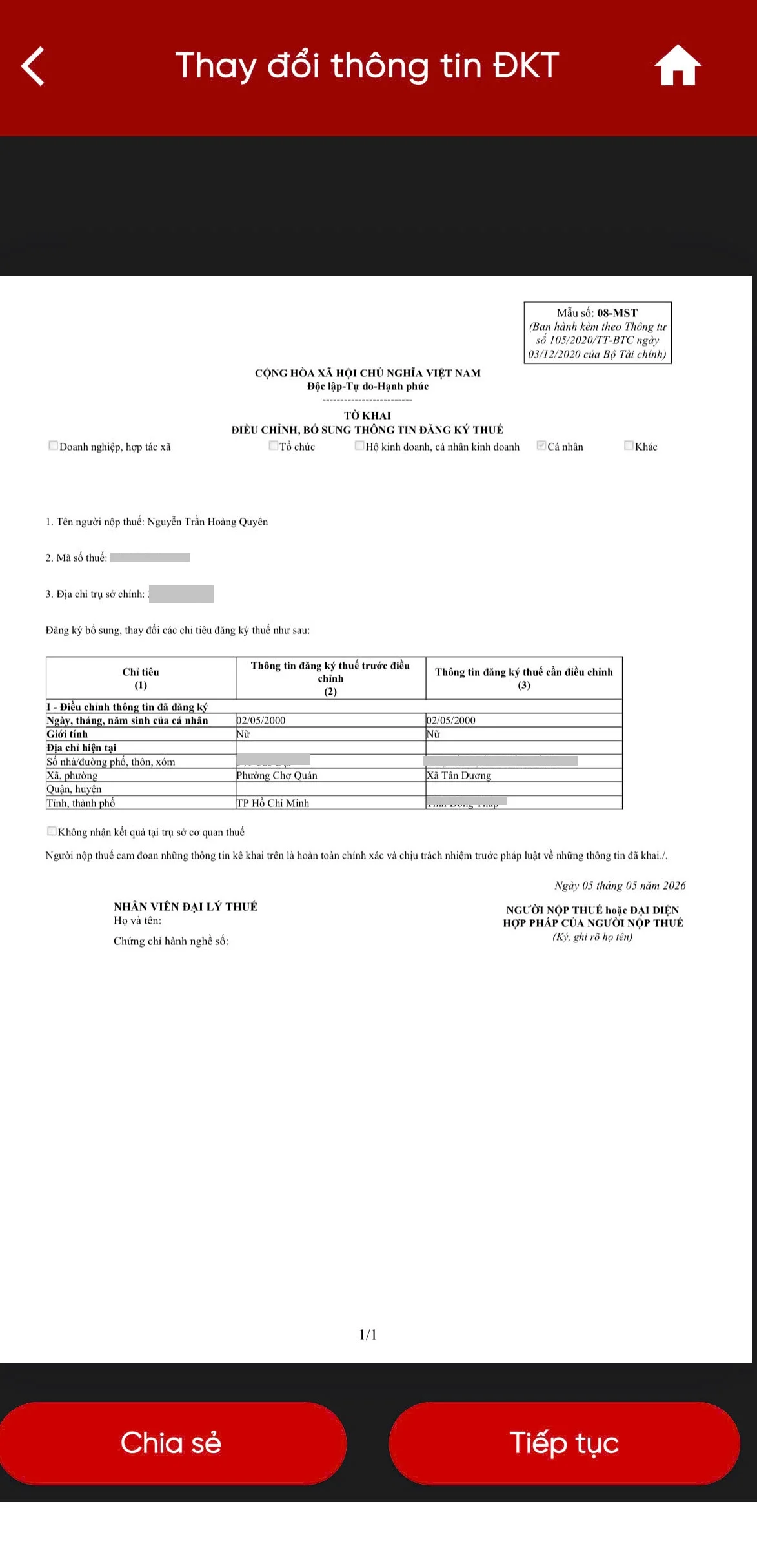

+ Trường hợp không tích chọn thay đổi thông tin Giấy tờ của cá nhân hoặc Số điện thoại hoặc email. Hiển thị màn hình hoàn thành tờ khai thay đổi thông tin theo mẫu biểu 08-MST

Bước 6:

– Người nộp thuế nhập thông tin đăng ký mới:

+ Số giấy tờ: Tự động hiển thị theo số giấy tờ mới nhận từ Cơ sở dữ liệu Quốc gia về dân cư, không cho sửa

+ Ngày cấp: Bắt buộc chọn trong danh sách

+ Nơi cấp: Bắt buộc chọn trong danh sách

+ Điện thoại liên hệ: Bắt buộc nhập

+ Email: Bắt buộc nhập

Bước 7:

– Người nộp thuế nhấn Hoàn thành kê khai, hiển thị màn hình hoàn thành tờ khai thay đổi thông tin theo mẫu biểu 08- MST.

Bước 8:

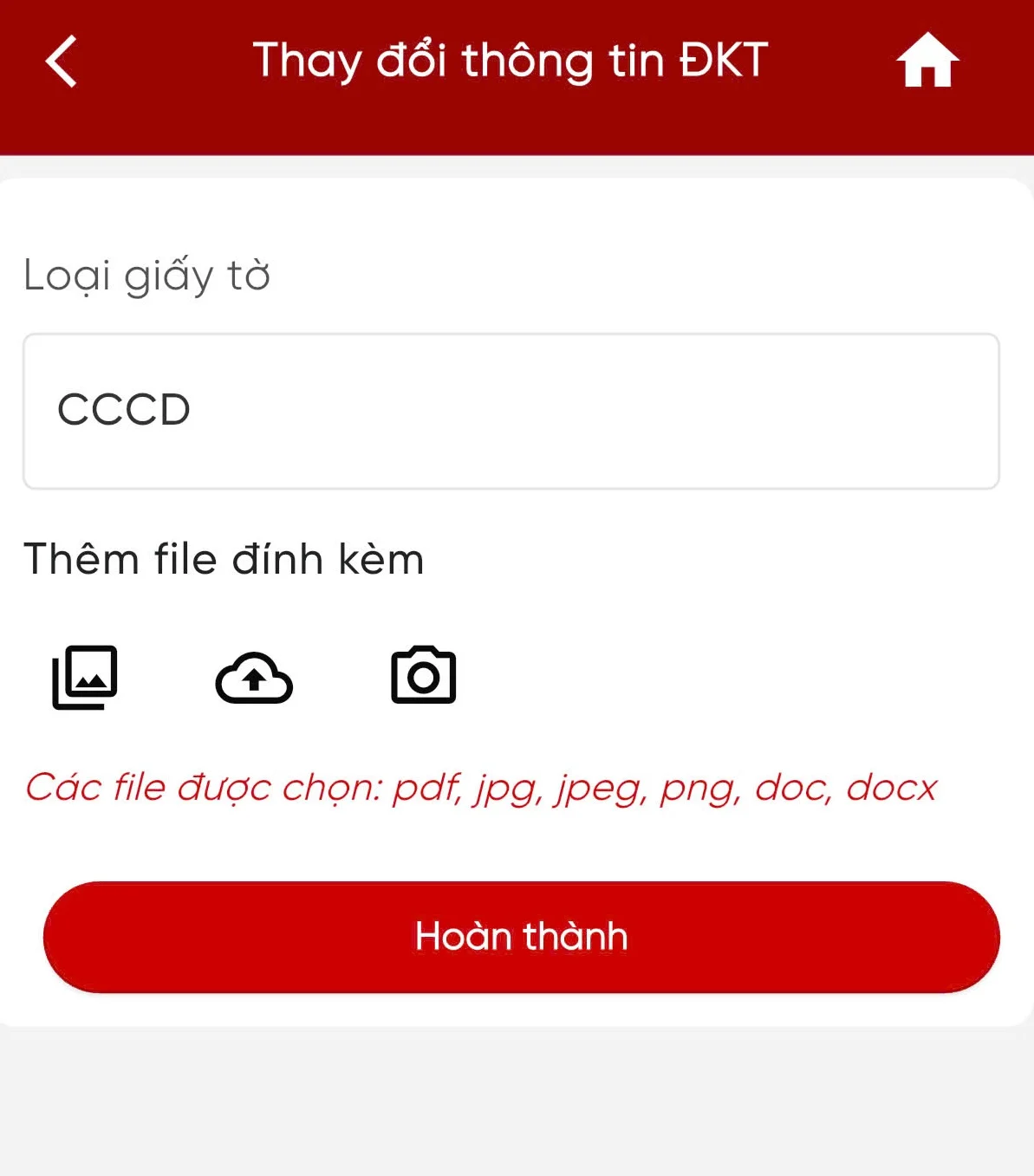

– Người nộp thuế nhấn Tiếp tục, Hiển thị màn hình đính kèm giấy tờ

Bước 9:

– Người nộp thuế nhấn Hoàn thành, Hiển thị màn hình nhập mã OTP:

+ Nhấn Bỏ qua: Bỏ qua không gửi tờ khai thay đổi thông tin

+ Nhấn Đồng ý: Hiển thị màn hình thông báo “Hồ sơ thay đổi thông tin đăng ký thuế đã được gửi thành công. Vui lòng chờ xử lý!”

Hướng dẫn thay đổi thông tin người nộp thuế cá nhân trên etax mobile mới nhất 2026?

Cá nhân không thông báo thay đổi thông tin trong đăng ký thuế thì bị phạt bao nhiêu tiền?

Theo Điều 11 Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thời hạn thông báo thay đổi thông tin trong đăng ký thuế như sau:

Xử phạt hành vi vi phạm về thời hạn thông báo thay đổi thông tin trong đăng ký thuế

…

5. Phạt tiền từ 5.000.000 đồng đến 7.000.000 đồng đối với một trong các hành vi sau đây:

a) Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế;

b) Không thông báo thay đổi thông tin trong hồ sơ đăng ký thuế.

6. Quy định tại Điều này không áp dụng đối với trường hợp sau đây:

a) Cá nhân không kinh doanh đã được cấp mã số thuế thu nhập cá nhân chậm thay đổi thông tin về chứng minh nhân dân khi được cấp thẻ căn cước công dân;

b) Cơ quan chi trả thu nhập chậm thông báo thay đổi thông tin về chứng minh nhân dân khi người nộp thuế thu nhập cá nhân là các cá nhân ủy quyền quyết toán thuế thu nhập cá nhân được cấp thẻ căn cước công dân;

c) Thông báo thay đổi thông tin trên hồ sơ đăng ký thuế về địa chỉ người nộp thuế quá thời hạn quy định do thay đổi địa giới hành chính theo Nghị quyết của Ủy ban thường vụ Quốc hội hoặc Nghị quyết của Quốc hội.

7. Biện pháp khắc phục hậu quả: Buộc nộp hồ sơ thay đổi nội dung đăng ký thuế đối với hành vi quy định tại điểm b khoản 5 Điều này.

Theo khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP quy định về hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn như sau:

Hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn

…

4. Nguyên tắc áp dụng mức phạt tiền

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

…

Như vậy, mức pháp trên áp dụng đối với tổ chức đối với cá nhân có hành vi không thông báo thay đổi thông tin trong hồ sơ đăng ký thuế thì bị xử phạt bằng ½ tổ chức, tức là 2.500.000 đồng đến 3.500.000 đồng.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

Đồng thời, buộc nộp hồ sơ thay đổi nội dung đăng ký thuế.

Lưu ý: Quy định trên không áp dụng đối với trường hợp sau đây:

– Cá nhân không kinh doanh đã được cấp mã số thuế thu nhập cá nhân chậm thay đổi thông tin về chứng minh nhân dân khi được cấp thẻ căn cước công dân;

– Cơ quan chi trả thu nhập chậm thông báo thay đổi thông tin về chứng minh nhân dân khi người nộp thuế thu nhập cá nhân là các cá nhân ủy quyền quyết toán thuế thu nhập cá nhân được cấp thẻ căn cước công dân;

– Thông báo thay đổi thông tin trên hồ sơ đăng ký thuế về địa chỉ người nộp thuế quá thời hạn quy định do thay đổi địa giới hành chính theo Nghị quyết của Ủy ban thường vụ Quốc hội hoặc Nghị quyết của Quốc hội.

Có thể nộp hồ sơ đăng ký thuế qua hình thức nào?

Căn cứ khoản 2 Điều 6 Thông tư 86/2024/TT-BTC quy định về việc tiếp nhận hồ sơ đăng ký thuế như sau:

Tiếp nhận hồ sơ đăng ký thuế

…

2. Tiếp nhận hồ sơ của người nộp thuế

a) Đối với hồ sơ bằng giấy:

Trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế, công chức thuế kiểm tra hồ sơ đăng ký thuế. Trường hợp hồ sơ đầy đủ theo quy định, công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ; lập phiếu tiếp nhận và hẹn trả kết quả đối với hồ sơ thuộc diện cơ quan thuế phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ đối với từng loại hồ sơ đã tiếp nhận. Trường hợp hồ sơ không đầy đủ theo quy định, công chức thuế không tiếp nhận và hướng dẫn người nộp thuế hoàn thiện hồ sơ.

Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi sổ văn thư của cơ quan thuế. Trường hợp hồ sơ không đầy đủ cần phải giải trình, bổ sung thông tin, tài liệu, cơ quan thuế thông báo cho người nộp thuế theo mẫu số 01/TB-BSTT-NNT tại Phụ lục II ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày tiếp nhận hồ sơ.

b) Đối với hồ sơ đăng ký thuế điện tử: Việc tiếp nhận hồ sơ được thực hiện theo quy định tại Điều 13, Điều 14 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế và Thông tư số 46/2024/TT-BTC ngày 09/7/2024 sửa đổi, bổ sung một số điều của Thông tư số 19/2021/TT-BTC (sau đây gọi là Thông tư số 19/2021/TT-BTC).

Như vậy, người nộp thuế có thể nộp hồ sơ đăng ký thuế dưới 02 hình thức:

– Hồ sơ bằng giấy – nộp trực tiếp

– Hồ sơ điện tử – nộp trực tuyến

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Xây dựng Lương 3P, KPI cho Doanh nghiệp

Làm thế nào để trả lương cho nhân viên chính xác nhất? Đây là một trong những câu hỏi khó trong quản trị nhân...

Xem khóa họcBạn nên đọc

1000 suất học bổng Ngân sách nhà nước du học Nga trong năm 2025? Thời hạn đăng ký dự tuyển ra sao?

Quyết toán thuế TNCN 2024 khi nào hết hạn? Có được gia hạn quyết toán thuế TNCN trong kỳ tính thuế 2024?

Thời hạn quyết toán thuế TNCN của năm 2025 trong năm 2026 là khi nào?

Chứng từ khấu trừ thuế TNCN theo Thông tư 37/2010 có sai sót, nay doanh nghiệp phải xử lý như thế nào?

Tải Mẫu 20-ĐK-TH-TCT Tờ khai đăng ký thuế tổng hợp người phụ thuộc Thông tư 86?