Hướng dẫn thay đổi địa chỉ thuế trên eTax Mobile mới nhất 2026 như thế nào?

Thay đổi địa chỉ thuế trên eTax Mobile như thế nào?

Trường hợp người nộp thuế cần thay đổi thông tin địa chỉ thuế cá nhân thì có thể thực hiện trên eTax Mobile theo các bước sau:

Bước 1: Đăng nhập ứng dụng eTax Mobile

Bước 2: Vào mục [Thay đổi thông tin đăng ký thuế]

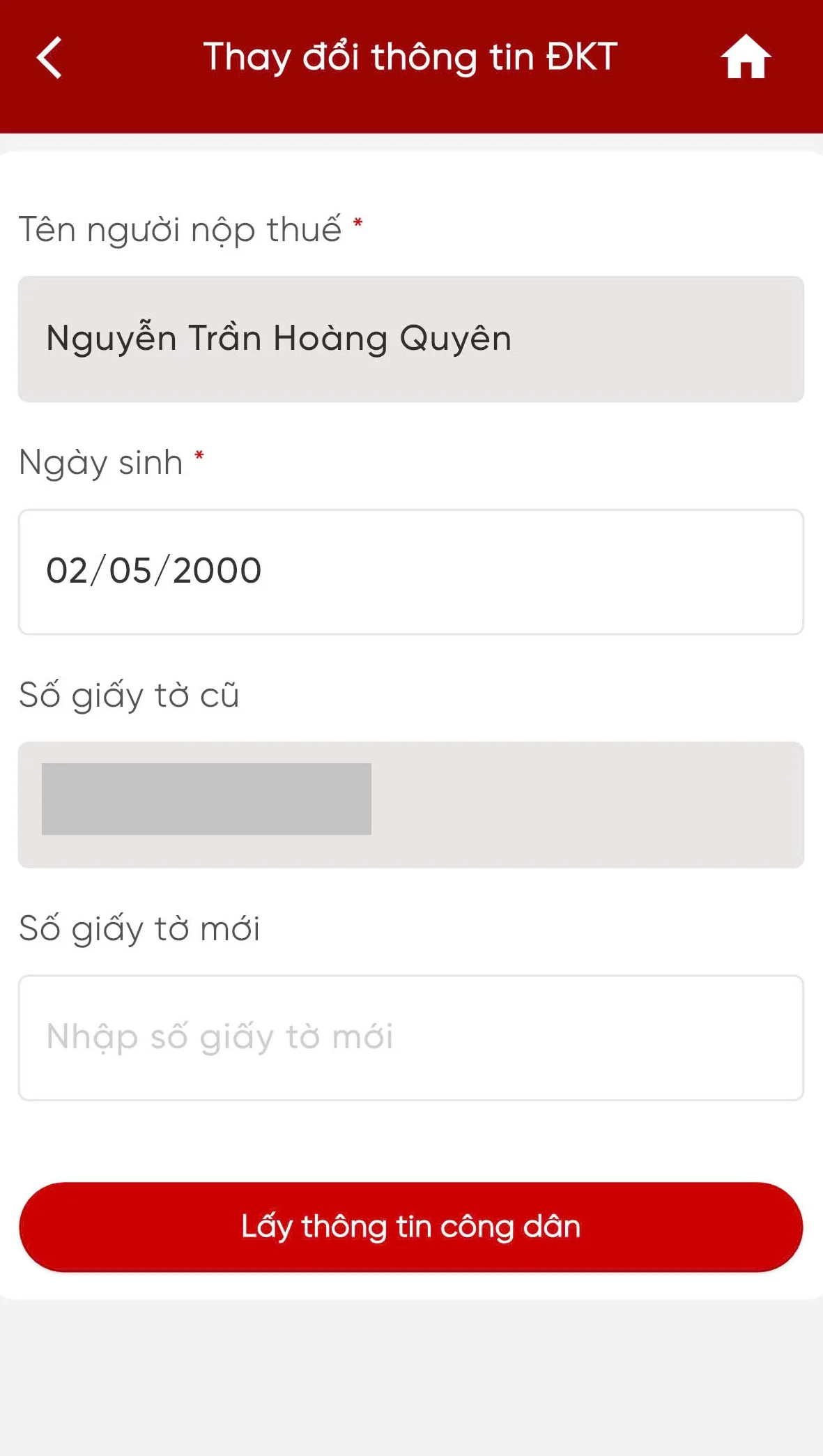

Bước 3: Chọn [Lấy thông tin công dân]

Lấy thông tin công dân theo Số giấy tờ cũ (để trống thông tin Số giấy tờ mới), hoặc Lấy thông tin công dân theo Số giấy tờ mới:

+ Nhập số giấy tờ mới: Nhập số Căn cước công dân hoặc mã định danh công dân

– Nhấn Lấy thông tin công dân:

+ Trường hợp không nhận được thông tin công dân từ Cơ sở dữ liệu Quốc gia về dân cư. Hiển thị màn hình thông báo “Thông tin NNT không có trên Cơ sở DLQG về dân cư, NNT liên hệ cơ quan công an để cập nhật thông tin vào Cơ sở DLQG về dân cư”

+ Trường hợp nhận được thông tin công dân từ Cơ sở dữ liệu Quốc gia về dân cư. Hiển thị màn hình thông tin Đăng ký thuế cũ và thông tin Đăng ký thuế mới:

=> Chọn 1 trong 2: “CQT theo địa chỉ thường trú” hoặc “CQT theo địa chỉ tạm trú”

Thông tin Đăng ký thuế cũ, mới:

++ Giấy tờ của cá nhân: Loại giấy tờ, số giấy tờ, ngày cấp, nơi cấp

++ Họ và tên người đăng ký thuế

++ Ngày, tháng, năm sinh của cá nhân

++ Giới tính

++ Quốc tịch

++ Địa chỉ nơi thường trú: Số nhà, đường phố, xóm/ấp/thôn; Tỉnh, thành phố; Quận, huyện; Xã, phường; Quốc gia

++ Địa chỉ hiện tại: Số nhà, đường phố, xóm/ấp/thôn; Tỉnh, thành phố; Quận, huyện; Xã, phường; Điện thoại liên hệ, email

Bước 4:

– Người nộp thuế tích chọn các chỉ tiêu cần thay đổi thông tin tại cột Thay đổi thông tin, nhấn Tiếp tục.

+ Trường hợp tích chọn thay đổi thông tin Giấy tờ của cá nhân hoặc Số điện thoại hoặc email. Hiển thị màn hình nhập thông tin đăng ký mới tương ứng.

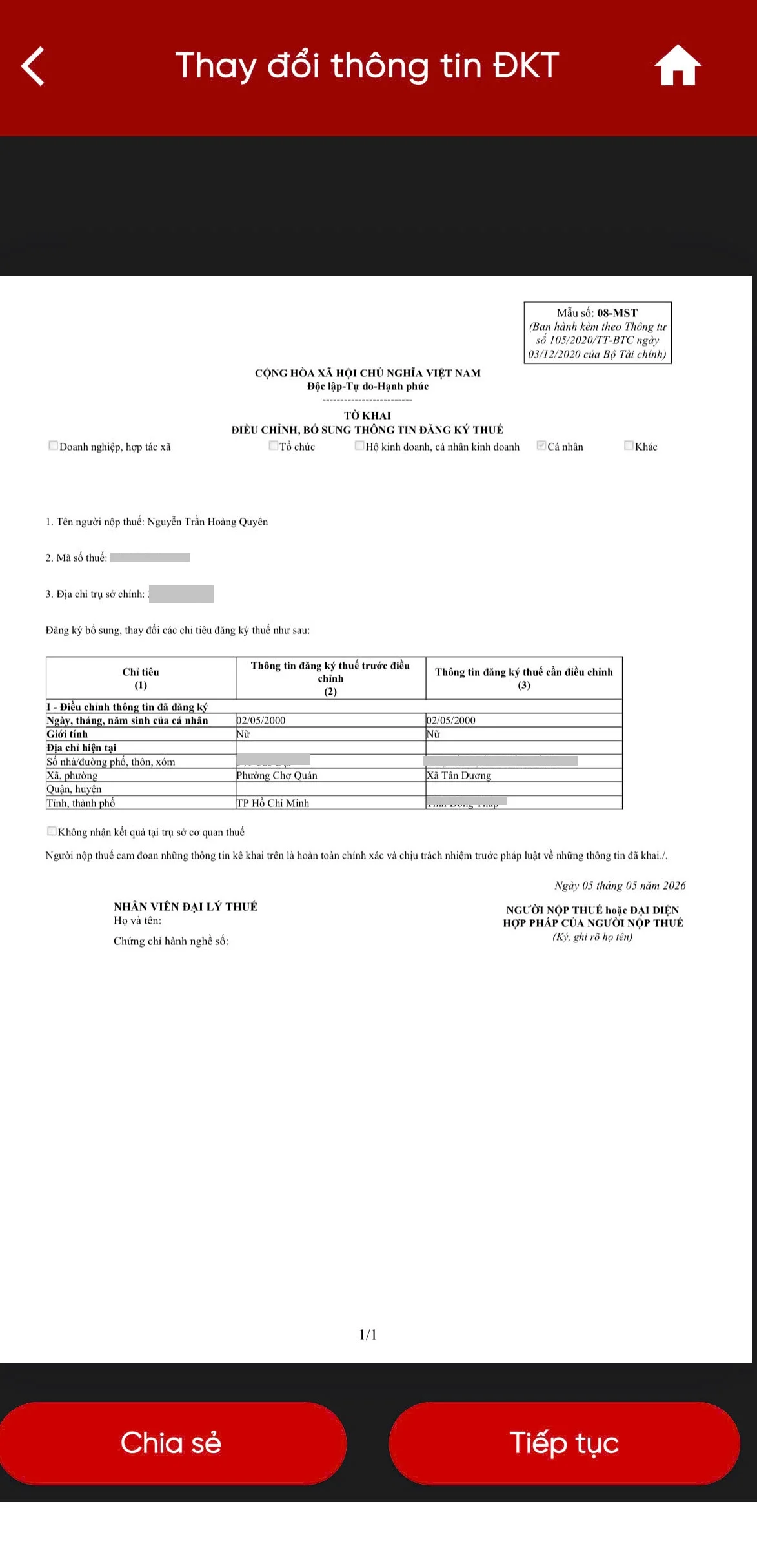

+ Trường hợp không tích chọn thay đổi thông tin Giấy tờ của cá nhân hoặc Số điện thoại hoặc email. Hiển thị màn hình hoàn thành tờ khai thay đổi thông tin theo mẫu biểu 08-MST

Bước 5:

– Người nộp thuế nhập thông tin đăng ký mới:

+ Số giấy tờ: Tự động hiển thị theo số giấy tờ mới nhận từ Cơ sở dữ liệu Quốc gia về dân cư, không cho sửa

+ Ngày cấp: Bắt buộc chọn trong danh sách

+ Nơi cấp: Bắt buộc chọn trong danh sách

+ Điện thoại liên hệ: Bắt buộc nhập

+ Email: Bắt buộc nhập

Bước 6:

– Người nộp thuế nhấn Hoàn thành kê khai, hiển thị màn hình hoàn thành tờ khai thay đổi thông tin theo mẫu biểu 08- MST.

Bước 7:

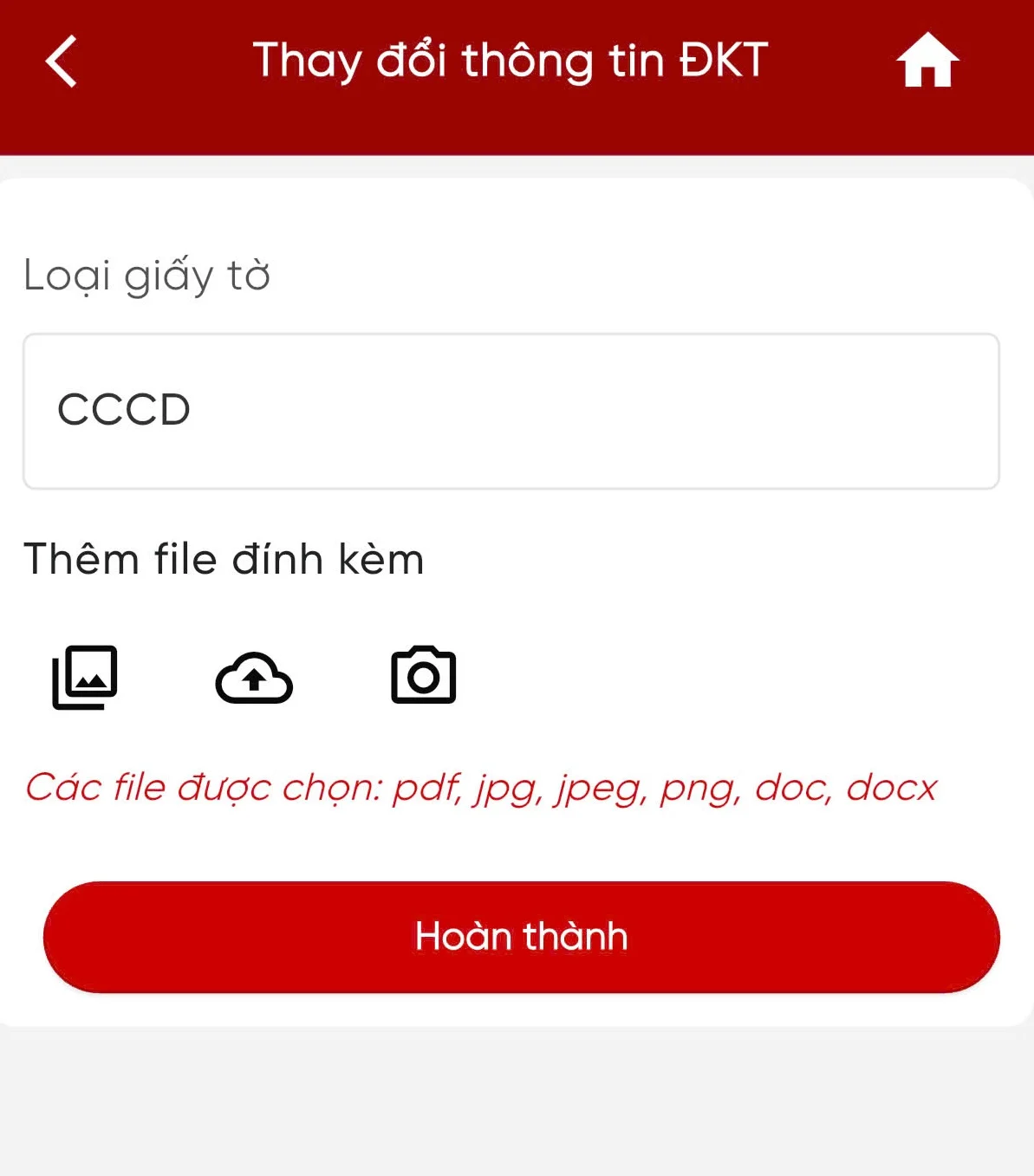

– Người nộp thuế nhấn Tiếp tục, Hiển thị màn hình đính kèm giấy tờ

Bước 8:

– Người nộp thuế nhấn Hoàn thành, Hiển thị màn hình nhập mã OTP:

+ Nhấn Bỏ qua: Bỏ qua không gửi tờ khai thay đổi thông tin

+ Nhấn Đồng ý: Hiển thị màn hình thông báo “Hồ sơ thay đổi thông tin đăng ký thuế đã được gửi thành công. Vui lòng chờ xử lý!”

Hướng dẫn thay đổi địa chỉ thuế trên eTax Mobile mới nhất 2026 như thế nào?

Địa điểm nộp hồ sơ thay đổi thông tin đăng ký thuế đối với tổ chức?

Theo Điều 10 Thông tư 86/2024/TT-BTC quy định về địa điểm nộp sơ thay đổi thông tin đăng ký thuế đối với người nộp thuế là tổ chức như sau:

* Thay đổi thông tin đăng ký thuế nhưng không làm thay đổi cơ quan thuế quản lý trực tiếp

(1) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện thay đổi thông tin đăng ký thuế cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

(2) Người nộp thuế theo quy định tại điểm a, b, c, d, đ, e, h, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC nộp hồ sơ đến cơ quan thuế quản lý trực tiếp

(3) Người nộp thuế là nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí quy định tại điểm h khoản 2 Điều 4 Thông tư 86/2024/TT-BTC khi chuyển nhượng phần vốn góp trong tổ chức kinh tế hoặc chuyển nhượng một phần quyền lợi tham gia hợp đồng dầu khí, nộp hồ sơ thay đổi thông tin đăng ký thuế tại Cục Thuế nơi người điều hành đặt trụ sở hoặc tại Cục Thuế doanh nghiệp lớn trong trường hợp người điều hành được phân công cho Cục Thuế doanh nghiệp lớn quản lý.

* Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp

(1) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi địa chỉ trụ sở sang tỉnh, phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp:

Người nộp thuế nộp hồ sơ thay đổi cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi) để thực hiện các thủ tục về thuế trước khi đăng ký thay đổi địa chỉ trụ sở đến cơ quan đăng ký kinh doanh.

(2) Người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm a, b, c, d, đ, h, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC khi có thay đổi địa chỉ trụ sở sang tỉnh, phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp thực hiện như sau:

– Tại cơ quan thuế nơi chuyển đi

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi).

– Tại cơ quan thuế nơi chuyển đến

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế nơi chuyển đến trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC.

2 hình thức nộp hồ sơ đăng ký thuế?

Căn cứ khoản 2 Điều 6 Thông tư 86/2024/TT-BTC quy định về việc tiếp nhận hồ sơ đăng ký thuế như sau:

Tiếp nhận hồ sơ đăng ký thuế

…

2. Tiếp nhận hồ sơ của người nộp thuế

a) Đối với hồ sơ bằng giấy:

Trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế, công chức thuế kiểm tra hồ sơ đăng ký thuế. Trường hợp hồ sơ đầy đủ theo quy định, công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ; lập phiếu tiếp nhận và hẹn trả kết quả đối với hồ sơ thuộc diện cơ quan thuế phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ đối với từng loại hồ sơ đã tiếp nhận. Trường hợp hồ sơ không đầy đủ theo quy định, công chức thuế không tiếp nhận và hướng dẫn người nộp thuế hoàn thiện hồ sơ.

Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi sổ văn thư của cơ quan thuế. Trường hợp hồ sơ không đầy đủ cần phải giải trình, bổ sung thông tin, tài liệu, cơ quan thuế thông báo cho người nộp thuế theo mẫu số 01/TB-BSTT-NNT tại Phụ lục II ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày tiếp nhận hồ sơ.

b) Đối với hồ sơ đăng ký thuế điện tử: Việc tiếp nhận hồ sơ được thực hiện theo quy định tại Điều 13, Điều 14 Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế và Thông tư số 46/2024/TT-BTC ngày 09/7/2024 sửa đổi, bổ sung một số điều của Thông tư số 19/2021/TT-BTC (sau đây gọi là Thông tư số 19/2021/TT-BTC).

Như vậy, người nộp thuế có thể nộp hồ sơ đăng ký thuế dưới 02 hình thức:

– Hồ sơ bằng giấy – nộp trực tiếp

– Hồ sơ điện tử – nộp trực tuyến

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Cách kiểm tra trạng thái quyết toán thuế TNCN Etax Mobile đã được duyệt chưa?

Chỉ tiêu 20 khi khai quyết toán thuế trên eTax Mobile xem ở đâu?

Hướng dẫn cách nộp tờ khai bổ sung quyết toán thuế TNCN online mới nhất 2026?

Hướng dẫn tra cứu thuế suất thuế TNCN, thuế GTGT với hộ kinh doanh, cá nhân kinh doanh?

Địa chỉ các BHXH cấp huyện thuộc BHXH khu vực 4 tỉnh Bình Dương?

Bình luận