Tải mẫu Thư xác nhận thu nhập 2026 chi tiết, đầy đủ?

Tải mẫu Thư xác nhận thu nhập 2026 chi tiết, đầy đủ?

THỐNG NHẤT: Chốt Lịch nghỉ lễ 2/9/2026 chính thức cho công chức, người lao động

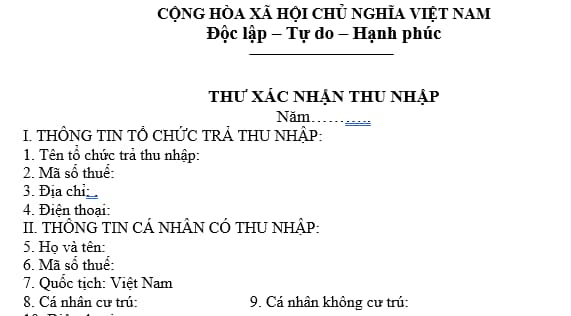

Hiện hành, Mẫu Thư xác nhận thu nhập được quy định là mẫu 20/TXN-TNCN ban hành kèm theo Thông tư 156/2013/TT-BTC. Tuy nhiên, văn bản này đã hết hiệu lực từ ngày 01/01/2022 và được thay thế bởi Thông tư 80/2021/TT-BTC, trong đó không còn quy định cụ thể về mẫu Thư xác nhận thu nhập.

Do đó, người nộp thuế tham khảo mẫu Thư xác nhận thu nhập dưới đây:

Tải về Mẫu Thư xác nhận thu nhập 2026 mới nhất

Hồ sơ quyết toán thuế TNCN trong trường hợp cá nhân tự kê khai như thế nào?

Theo tiểu mục 2.3 mục 2 Phần II Kê khai quyết toán thuế TNCN tại Công văn 1296/CT-CVT năm 2026 có quy định cá nhân thuộc trường hợp trực tiếp quyết toán thuế TNCN với cơ quan thuế thì phải chuẩn bị những hồ sơ sau:

Đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN bao gồm:

– Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

Tải về mẫu số 02/QTT-TNCN

– Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Tải về mẫu số 02-1/BK-QTT-TNCN

– Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Các trường hợp không cần cung cấp chứng từ chứng minh số thuế đã khấu trừ:

Trường hợp tổ chức trả thu nhập thực hiện chuyển dữ liệu chứng từ khấu trừ thuế TNCN điện tử đến cơ quan thuế, người nộp thuế không cần nộp bản sao các chứng từ chứng minh số thuế đã khấu trừ.

Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành Thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân.

– Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

– Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

– Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

– Hồ sơ đăng ký người phụ thuộc theo quy định về đăng ký thuế (nếu tính giảm trừ cho người phụ thuộc tại thời điểm quyết toán thuế đối với người phụ thuộc chưa thực hiện đăng ký người phụ thuộc).

– Trường hợp cá nhân thực hiện ủy quyền cho tổ chức trả thu nhập quyết toán thay thì cá nhân lập Giấy ủy quyền quyết toán thuế thu nhập cá nhân theo mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Tải vềGiấy ủy quyền quyết toán thuế cá nhân 2026 – Mẫu 08/UQ-QTT-TNCN

Trường hợp cá nhân tự quyết toán thuế có thu nhập được trả từ nhiều nơi thì nộp hồ sơ quyết toán thuế ở đâu?

Căn cứ điểm b.2 khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP được sửa đổi bổ sung bởi Điều 3 Nghị định 373/2025/NĐ-CP quy định về nộp hồ sơ khai quyết toán thuế đối với cá nhân có thu nhập từ hai nơi trở lên như sau:

Địa điểm nộp hồ sơ khai thuế

…

8. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế là cá nhân có phát sinh nghĩa vụ thuế đối với thu nhập từ tiền lương, tiền công thuộc loại phải quyết toán thuế thu nhập cá nhân theo quy định tại điểm d khoản 4 Điều 45 Luật Quản lý thuế như sau:

…

b) Cá nhân trực tiếp khai quyết toán thuế theo quy định tại khoản 6 Điều 8 Nghị định này bao gồm:

…

b.2) Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm. Trường hợp có nhiều nguồn thu nhập lớn nhất trong năm mà các nguồn thu nhập đó bằng nhau thì cá nhân nộp hồ sơ quyết toán tại một trong những cơ quan thuế quản lý trực tiếp tổ chức chi trá các nguồn thu nhập lớn nhất trên.

Trường hợp cá nhân nộp hồ sơ khai quyết toán thuế thu nhập cá nhân không đúng quy định nêu trên thì cơ quan thuế nơi đã tiếp nhận hồ sơ của cá nhân đó căn cứ thông tin trên hệ thống cơ sở dữ liệu ngành thuế hỗ trợ chuyển hồ sơ đến cơ quan thuế quản lý trực tiếp tổ chức trà thu nhập để thực hiện quyết toán thuế thu nhập cá nhân theo quy định pháp luật.

….

Theo quy định trên, thì cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ 2 nơi trở lên thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

Như vậy, trường hợp cá nhân tự quyết toán thuế có thu nhập được trả từ nhiều nơi thì nộp hồ sơ quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

Căn cứ xác định nguồn thu nhập lớn nhất: nếu có nhiều nguồn thu nhập lớn nhất trong năm mà các nguồn thu nhập đó bằng nhau thì cá nhân được lựa chọn nộp hồ sơ tại một trong các cơ quan thuế quản lý trực tiếp tổ chức chi trả các nguồn thu nhập lớn nhất đó.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Ứng dụng AI và Chat GPT trong Quản trị nhân sự

Học xong khóa này, học viên có thể: Hiểu đúng bản chất AI, các nhóm AI phổ biến và cách AI “hoạt động” ở...

Xem khóa họcBạn nên đọc

Không cập nhật danh sách đen công ty dịch vụ kế toán bị phạt đến 30 triệu đồng từ ngày 21/05/2026?

Chủ hộ kinh doanh nợ thuế từ 50 triệu đồng sẽ bị tạm hoãn xuất cảnh đúng không?

Năm 2026 sẽ kiểm tra doanh nghiệp lỗ liên tiếp 02 năm 2023 và 2024?

Điều kiện hoàn thuế GTGT từ dự án đầu tư theo Công văn 2024?

Hướng dẫn đăng ký mã số thuế đuôi 888 kinh doanh thương mại trên dịch vụ công?