Năm 2026 sẽ kiểm tra doanh nghiệp lỗ liên tiếp 02 năm 2023 và 2024?

Năm 2026 sẽ kiểm tra doanh nghiệp phát sinh lỗ liên tiếp 02 năm 2023 và 2024?

Ngày 31/3/2026 Cục Thuế ban hành Công văn 1927/CT-KTr năm 2026 yêu cầu các đơn vị trực thuộc thắt chặt quản lý và đẩy mạnh kiểm tra chuyên đề năm 2026 đối với nhóm doanh nghiệp thua lỗ kéo dài, lãi mỏng. Trọng tâm nhằm phát hiện kịp thời các hành vi gian lận, trốn thuế và đảm bảo thu đúng, thu đủ cho Ngân sách Nhà nước.

Tải về Công văn 1927/CT-KTr năm 2026

Trong năm 2025, ngành Thuế đã triển khai nhiều giải pháp nhằm đẩy mạnh công tác quản lý thuế đối với các doanh nghiệp, trong đó có các doanh nghiệp kê khai thua lỗ nhiều năm, lãi mỏng và đã đạt được một số kết quả tích cực.

Tuy nhiên tình trạng doanh nghiệp kê khai thua lỗ nhiều năm, lãi mỏng vẫn còn phố biến. Để tiếp tục tăng cường công tác quản lý thuế trong năm 2026 đối với các doanh nghiệp nêu trên, phòng ngừa và phát hiện kịp thời các hành vi vi phạm pháp luật về thuế, đảm bảo thu đúng, thu đủ, thu kịp thời cho Ngân sách nhà nước, Cục Thuế đề nghị Thuế các tỉnh/thành phố, Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế Thương mại điện tử thực hiện một số công việc.

Trong đó, có đề cập đến việc rà soát và tổng hợp danh sách một số doanh nghiệp có doanh thu bán hàng hóa, dịch vụ từ 1.000 tỷ đồng trở lên có phát sinh lỗ liên tiếp 02 năm 2023 và 2024.

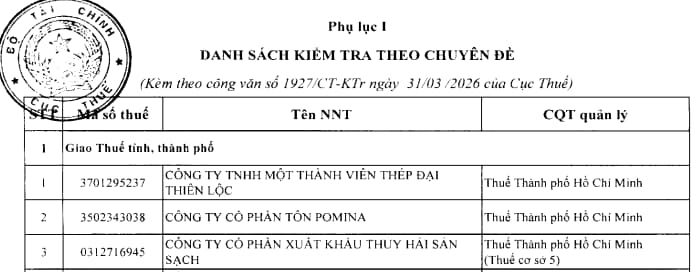

Theo đó, Cục Thuế đã rà soát và tổng hợp danh sách một số doanh nghiệp có doanh thu bán hàng hóa, dịch vụ từ 1.000 tỷ đồng trở lên có phát sinh lỗ liên tiếp 02 năm 2023 và 2024 (chỉ tiết tại Phụ lục II kèm theo).

Tải về Phụ lục II Danh sách 302 doanh nghiệp đề xuất kiểm tra thuế

Đề nghị Thuế các tỉnh/thành phố, Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế Thương mại điện tử rà soát danh sách nêu trên và cập nhật số liệu về kết quả hoạt động sản xuất kinh doanh theo số liệu kê khai quyết toán thuế TNDN năm 2025 của các doanh nghiệp trực tiếp quản lý để phân tích, xác định các doanh nghiệp có rủi ro cao về thuế và đưa vào kế hoạch kiểm tra theo Chuyên đề của năm 2026.

Kế hoạch kiểm tra thuế theo chuyên đề năm 2026?

Tại Công văn 1927/CT-KTr năm 2026 Tải về có nêu đối với các doanh nghiệp tại Phụ lục I kèm theo Công văn 1927/CT-KTr năm 2026:

– Chi cục Thuế doanh nghiệp lớn và Thuế các tỉnh/thành phố trực tiếp quản lý thực hiện xây dựng chuyên đề kiểm tra tại trụ sở người nộp thuế đối với các doanh nghiệp thua lỗ nhiều năm, lãi mỏng để kiểm tra thuế theo quy định. Trường hợp không thể thực hiện kiểm tra doanh nghiệp trong Phụ lục 1 kèm theo Công văn 1927/CT-KTr năm 2026 thì Chi cục Thuế doanh nghiệp lớn và Thuế tỉnh/thành phố báo cáo rõ lý do.

– Thời gian thực hiện: Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế thương mại điện tử và Thuế các tỉnh/thành phố triển khai thực hiện ngay trong tháng 04/2026; Kết thúc kiểm tra theo Chuyên đề này chậm nhất trong tháng 12/2026.

– Báo cáo Cục Thuế kết quả thực hiện chuyên đề, cụ thể:

+ Báo cáo chi tiết kế hoạch triển khai kiểm tra đối với từng doanh nghiệp thuộc chuyên đề do Cục Thuế giao và chi tiết kế hoạch triển khai kiểm tra đối với từng doanh nghiệp do Chi cục Thuế doanh nghiệp lớn, Chi cục Thuế thương mại điện tử và Thuế các tỉnh/thành phố đề xuất bổ sung (theo mẫu tại Phụ lục III kèm theo) trong tháng 04/2026.

+ Định kỳ hàng tháng báo cáo tiến độ thực hiện Chuyên đề.

+ Báo cáo kết quả thực hiện chuyên đề trong tháng 12/2026.

Trong đó:

– Báo cáo rõ Kết quả kiểm tra đối với từng doanh nghiệp: Số thuế truy thu, số tiền phạt… (theo mẫu tại Phụ lục IV kèm theo Công văn).

– Đánh giá hành vi vi phạm phổ biến của các doanh nghiệp thua lỗ nhiều năm, tỷ suất lợi nhuận đạt thấp so với bình quân ngành trong nhiều năm;

– Nhận xét, đánh giá trong công tác quản lý thuế đối với loại hình doanh nghiệp nêu trên, khó khăn, vướng mắc và nguyên nhân;

– Kiến nghị, đề xuất biện pháp quản lý thuế, chính sách.

Tải về Danh sách DN kiểm tra theo chuyên đề năm 2026

Nguyên tắc kiểm tra thuế theo Luật Quản lý thuế 2025 được quy định như thế nào?

Theo khoản 1 Điều 22 Luật Quản lý thuế 2025 quy định về kiểm tra thuế như sau:

Kiểm tra thuế

1. Nguyên tắc kiểm tra thuế:

a) Áp dụng quản lý rủi ro và ứng dụng công nghệ thông tin trong kiểm tra thuế; ưu tiên kiểm tra trực tuyến, từ xa trên dữ liệu điện tử;

b) Tuân thủ quy định của pháp luật và không cản trở hoạt động bình thường của người nộp thuế;

c) Việc kiểm tra thuế nhằm đánh giá tính đầy đủ, chính xác, trung thực của việc kê khai, nộp thuế và việc tuân thủ pháp luật về thuế của người nộp thuế;

d) Việc kiểm tra thuế của cơ quan thuế không trùng lặp về nội dung, phạm vi, thời gian giữa cơ quan thanh tra, kiểm tra, Kiểm toán nhà nước, trừ trường hợp có bằng chứng, căn cứ vi phạm cần kiểm tra lại;

đ) Kiểm tra việc xác định giá giao dịch liên kết của người nộp thuế theo nguyên tắc giao dịch độc lập và bản chất kinh tế của hoạt động, giao dịch phát sinh quyết định nghĩa vụ thuế tương ứng với giá trị tạo ra từ bản chất kinh tế của hoạt động kinh doanh, giao dịch phát sinh của người nộp thuế; không công nhận các giao dịch liên kết không theo nguyên tắc giao dịch độc lập làm giảm nghĩa vụ thuế của doanh nghiệp.

…

Như vậy, nguyên tắc kiểm tra thuế được quy định như sau:

– Áp dụng quản lý rủi ro và ứng dụng công nghệ thông tin trong kiểm tra thuế; ưu tiên kiểm tra trực tuyến, từ xa trên dữ liệu điện tử;

– Tuân thủ quy định của pháp luật và không cản trở hoạt động bình thường của người nộp thuế;

– Việc kiểm tra thuế nhằm đánh giá tính đầy đủ, chính xác, trung thực của việc kê khai, nộp thuế và việc tuân thủ pháp luật về thuế của người nộp thuế;

– Việc kiểm tra thuế của cơ quan thuế không trùng lặp về nội dung, phạm vi, thời gian giữa cơ quan thanh tra, kiểm tra, Kiểm toán nhà nước, trừ trường hợp có bằng chứng, căn cứ vi phạm cần kiểm tra lại;

– Kiểm tra việc xác định giá giao dịch liên kết của người nộp thuế theo nguyên tắc giao dịch độc lập và bản chất kinh tế của hoạt động, giao dịch phát sinh quyết định nghĩa vụ thuế tương ứng với giá trị tạo ra từ bản chất kinh tế của hoạt động kinh doanh, giao dịch phát sinh của người nộp thuế; không công nhận các giao dịch liên kết không theo nguyên tắc giao dịch độc lập làm giảm nghĩa vụ thuế của doanh nghiệp.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Thiết kế Tổng đãi ngộ (Total Rewards) theo khung SHRM

Khóa học “Thiết kế Tổng phần thưởng (Total Reward) chuẩn khung SHRM” giúp bạn nắm vững toàn bộ hệ thống đãi ngộ theo chuẩn...

Xem khóa họcBạn nên đọc

Không cập nhật danh sách đen công ty dịch vụ kế toán bị phạt đến 30 triệu đồng từ ngày 21/05/2026?

Lưu ý thời hạn nộp thông báo số tài khoản, hồ sơ khai thuế Quý 1 năm 2026 theo Công văn 334?

Toàn văn Quyết định 844/QĐ-BTC quy định 04 thủ tục thuế mới với hộ kinh doanh?

Mẫu 30/ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến theo Thông tư 86?

Tổng liên đoàn Lao động Việt Nam chính thức đưa ra 3 phương án hoán đổi ngày nghỉ lễ Giỗ tổ Hùng Vương và 30/4 – 1/5 năm 2026 để người lao động trên cả nước trực tiếp ý kiến?