Mẫu sổ nhật ký thu tiền, chi tiền, mua hàng và hướng dẫn cách ghi theo Thông tư 99?

Mẫu sổ nhật ký thu tiền, chi tiền, mua hàng và hướng dẫn cách ghi theo Thông tư 99?

Căn cứ tại Phụ lục 3 ban hành kèm theo Thông tư 99/2025/TT-BTC quy định về Sổ Kế toán. Theo đó, các mẫu sổ nhật ký thu tiền, chi tiền, mua hàng có dạng như sau:

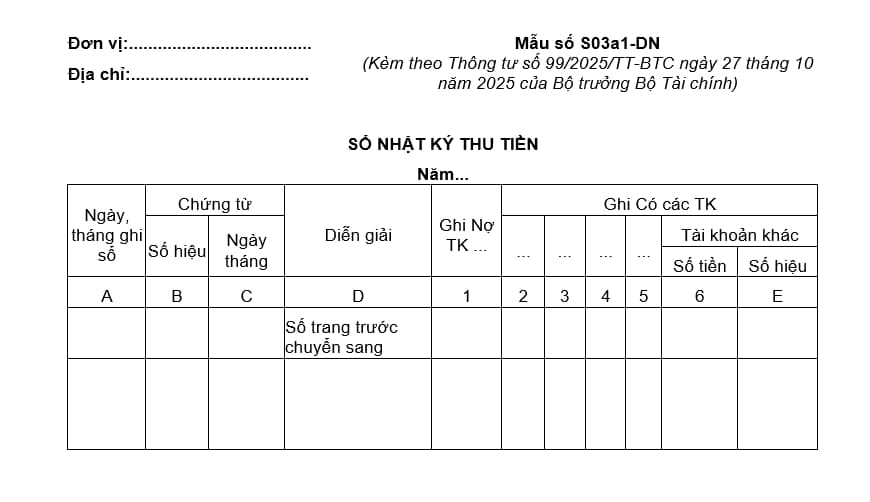

(1) Mẫu Sổ nhật ký thu tiền theo Thông tư 99/2025/TT-BTC là mẫu số S03a1-DN có dạng như sau:

Tải về Tải về Mẫu số S03a1-DN Sổ nhật ký thu tiền áp dụng theo Thông tư 99.

Tải về Tải về Mẫu số S03a1-DN Sổ nhật ký thu tiền áp dụng theo Thông tư 99.

Hướng dẫn ghi:

– Nội dung: Là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ thu tiền của doanh nghiệp. Mẫu sổ này được mở riêng cho thu tiền mặt, thu qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B…).

– Kết cấu và phương pháp ghi sổ:

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

+ Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh của chứng từ kế toán.

+ Cột 1: Ghi số tiền thu được vào bên Nợ của tài khoản tiền được theo dõi trên sổ này như: Tiền mặt, tiền gửi không kỳ hạn,…

+ Cột 2, 3, 4, 5, 6: Ghi số tiền phát sinh bên Có của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau.

Đầu trang sổ, ghi số cộng trang trước chuyển sang.

(2) Mẫu Sổ nhật ký chi tiền theo Thông tư 99/2025/TT-BTC là Mẫu số S03a2 có dạng như sau:

Tải về Mẫu số S03a2 – Mẫu Sổ nhật ký chi tiền.

Hướng dẫn ghi:

– Nội dung: Là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ chi tiền của doanh nghiệp. Mẫu sổ này được mở riêng cho chi tiền mặt, chi tiền qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi chi tiền (Ngân hàng A, Ngân hàng B…).

– Kết cấu và phương pháp ghi sổ:

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ dùng làm căn cứ ghi sổ.

+ Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

+ Cột 1: Ghi số tiền chi ra vào bên Có của tài khoản tiền được theo dõi trên sổ này, như:

Tiền mặt, tiền gửi không kỳ hạn…

+ Cột 2, 3, 4, 5, 6: Ghi số tiền phát sinh bên Nợ của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

(3) Mẫu Sổ nhật ký mua hàng theo Thông tư 99/2025/TT-BTC là mẫu số S03a3-DN có dạng như sau:

Tải về Tải về Mẫu số S03a3-DN Sổ nhật ký mua hàng theo Thông tư 99.

Hướng dẫn ghi:

Sổ Nhật ký mua hàng dùng để ghi chép các nghiệp vụ mua hàng theo hình thức trả tiền sau (mua chịu). Trường hợp trả tiền trước cho người bán thì khi phát sinh nghiệp vụ mua hàng cũng ghi vào sổ này.

Kết cấu và phương pháp ghi sổ:

– Cột A: Ghi ngày, tháng ghi sổ.

– Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

– Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

– Cột 1, 2, 3 : Ghi Nợ các tài khoản hàng tồn kho như: Hàng hóa, nguyên liệu vật liệu, công cụ, dụng cụ… Trường hợp đơn vị mở sổ này cho từng loại hàng tồn kho thì các cột này có thể dùng để ghi chi tiết cho loại hàng tồn kho đó như: Hàng hóa A, hàng hóa B…

– Cột 4: Ghi số tiền phải trả người bán tương ứng với số hàng đã mua.

Cuối trang sổ, cộng số lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Sổ kế toán được quy định thế nào tại Thông tư 99?

Căn cứ Điều 12 Thông tư 99/2025/TT-BTC quy định về sổ kế toán như sau:

(1) Sổ kế toán của doanh nghiệp phải được thực hiện theo đúng quy định của Luật Kế toán, các văn bản hướng dẫn Luật Kế toán và các văn bản sửa đổi, bổ sung hoặc thay thế.

(2) Doanh nghiệp tham khảo để áp dụng biểu mẫu sổ kế toán tại Phụ lục III ban hành kèm theo Thông tư 99/2025/TT-BTC.

– Trường hợp để phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý, doanh nghiệp được thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu sổ kế toán so với biểu mẫu hướng dẫn tại Phụ lục III ban hành kèm theo Thông tư 99/2025/TT-BTC . Biểu mẫu sổ kế toán của doanh nghiệp khi thiết kế thêm hoặc sửa đổi, bổ sung phải đảm bảo tuân thủ quy định tại các khoản 1, 2, 3, 4 Điều 24 Luật Kế toán và phải phản ánh đầy đủ, kịp thời, trung thực, minh bạch, dễ kiểm tra, kiểm soát, đối chiếu được tài sản, nguồn vốn của doanh nghiệp.

– Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán thì doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung đó và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi, bổ sung.

– Trường hợp doanh nghiệp không thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán thì áp dụng biểu mẫu sổ kế toán hướng dẫn tại Phụ lục III ban hành kèm theo Thông tư 99/2025/TT-BTC .

Sổ kế toán hiện nay bao gồm những nội dung gì?

Theo Điều 24 Luật kế toán 2015 quy định về sổ kế toán như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán.

2. Sổ kế toán phải ghi rõ tên đơn vị kế toán; tên sổ; ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; chữ ký của người lập sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; số trang; đóng dấu giáp lai.

3. Sổ kế toán phải có các nội dung chủ yếu sau đây:

a) Ngày, tháng, năm ghi sổ;

b) Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

c) Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

d) Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

đ) Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

4. Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

5. Bộ Tài chính quy định chi tiết về sổ kế toán.

Vì vậy, theo quy định trên, sổ kế toán phải có các nội dung chủ yếu sau:

– Ngày, tháng, năm ghi sổ;

– Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

– Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

– Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

– Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Hướng dẫn cách tính thuế thu nhập cá nhân phải nộp trong năm trên eTax Mobile 2026?

Đã có Thông tư 41/2026/TT-BTC về kê khai nộp thuế, quyết toán thuế trên thị trường tài sản mã hóa?

Tiểu mục 4944 dùng để phân loại khoản thu nào theo Thông tư 130?

Kế hoạch kiểm tra thuế theo chuyên đề các doanh nghiệp thua lỗ lãi mỏng năm 2026 tại Công văn 1927?

Lưu ý thời hạn nộp thông báo số tài khoản, hồ sơ khai thuế Quý 1 năm 2026 theo Công văn 334?