Mẫu bảng tổng hợp các bút toán điều chỉnh mới nhất 2026 theo Thông tư 43?

Mẫu bảng tổng hợp các bút toán điều chỉnh mới nhất 2026 theo Thông tư 43?

Ngày 20/04/2026 Bộ Tài chính ban hành Thông tư 43/2026/TT-BTC sửa đổi Thông tư 202/2014/TT-BTC hướng dẫn lập báo cáo tài chính hợp nhất.

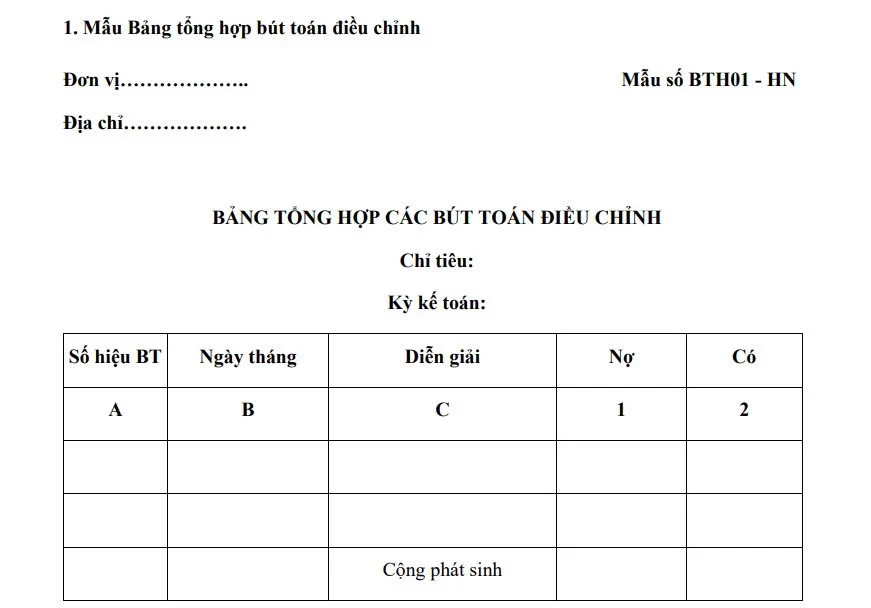

Tại Phụ lục II Thông tư 43/2026/TT-BTC có quy định về mẫu bảng tổng hợp các bút toán điều chỉnh mới nhất 2026 (hay Mẫu số BTH01 – HN) như sau:

Tải về Mẫu bảng tổng hợp các bút toán điều chỉnh mới nhất 2026 theo Thông tư 43

Hướng dẫn điền Mẫu bảng tổng hợp các bút toán điều chỉnh mới nhất 2026 theo Thông tư 43:

|

Bảng tổng hợp các bút toán điều chỉnh được lập cho từng chỉ tiêu căn cứ vào các bút toán điều chỉnh. Cột A Phản ánh số hiệu của bút toán điều chỉnh; Cột B Phản ánh ngày tháng ghi sổ; Cột C Diễn giải nội dung của bút toán điều chỉnh; Cột 1 Phản ánh số điều chỉnh Nợ của chỉ tiêu; Cột 2 Phản ánh số điều chỉnh Có của chỉ tiêu; Dòng cộng phát sinh phản ánh tổng số điều chỉnh Nợ và tổng số điều chỉnh Có của chỉ tiêu trong kỳ. Số liệu trong dòng tổng cộng được mang sang phản ánh vào cột 08 và 09 theo các dòng tương ứng của chỉ tiêu trong Bảng tổng hợp các chỉ tiêu hợp nhất. |

Lưu ý: Thông tư 43/2026/TT-BTC có hiệu lực kể từ ngày ký ban hành và áp dụng cho việc lập và trình bày Báo cáo tài chính hợp nhất cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

Khi nào phải công khai báo cáo tài chính?

Căn cứ theo quy định tại Điều 32 Luật Kế toán 2015 quy định về hình thức và thời hạn công khai báo cáo tài chính như sau:

Hình thức và thời hạn công khai báo cáo tài chính

1. Việc công khai báo cáo tài chính được thực hiện theo một hoặc một số hình thức sau đây:

a) Phát hành ấn phẩm;

b) Thông báo bằng văn bản;

c) Niêm yết;

d) Đăng tải trên trang thông tin điện tử;

đ) Các hình thức khác theo quy định của pháp luật.

2. Hình thức và thời hạn công khai báo cáo tài chính của đơn vị kế toán sử dụng ngân sách nhà nước thực hiện theo quy định của pháp luật về ngân sách nhà nước.

3. Đơn vị kế toán không sử dụng ngân sách nhà nước, đơn vị kế toán có sử dụng các khoản đóng góp của Nhân dân phải công khai báo cáo tài chính năm trong thời hạn 30 ngày, kể từ ngày nộp báo cáo tài chính.

4. Đơn vị kế toán thuộc hoạt động kinh doanh phải công khai báo cáo tài chính năm trong thời hạn 120 ngày, kể từ ngày kết thúc kỳ kế toán năm. Trường hợp pháp luật về chứng khoán, tín dụng, bảo hiểm có quy định cụ thể về hình thức, thời hạn công khai báo cáo tài chính khác với quy định của Luật này thì thực hiện theo quy định của pháp luật về lĩnh vực đó.

Theo quy định trên sau khi đã nộp báo cáo tài chính thì các đơn vị kế toán không bắt buộc phải công khai báo cáo tài chính ngay lập tức. Cụ thể:

Đối với các đơn vị kế toán thuộc hoạt động kinh doanh có thể lựa chọn ngày công khai báo cáo tài chính trong vòng 120 ngày kể từ ngày kết thúc kỳ. Việc này có nghĩa là sau thời hạn 90 ngày nộp báo cáo tài chính thì các đơn vị kế toán thuộc hoạt động kinh doanh có thêm 30 ngày để thực hiện các thủ tục và công khai báo cáo tài chính.

Trường hợp các đơn vi kế toán là các đơn vị không sử dụng ngân sách nhà nước, đơn vị có sử dụng các khoản đóng góp của Nhân dân thì sau khi công khai báo cáo tài chính các đơn vị này có thêm 30 ngày để thực hiện công khai báo cáo tài chính.

Như vậy, các đơn vị kế toán tùy thuộc vào loại hình của đơn vị mình để thực hiện công khai báo cáo tài chính theo quy định và không bắt buộc phải thực hiện ngay sau khi nộp báo cáo tài chính.

Lưu ý: Trường hợp pháp luật về chứng khoán, tín dụng, bảo hiểm có quy định cụ thể về hình thức, thời hạn công khai báo cáo tài chính khác với quy định của Luật này thì thực hiện theo quy định của pháp luật về lĩnh vực đó.

Mức phạt tiền đối với hành vi không công khai báo cáo tài chính là bao nhiêu?

Căn cứ theo quy định tại khoản 4 Điều 12 Nghị định 41/2018/NĐ-CP quy định về xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính

Xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính

…

3. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

a) Thông tin, số liệu công khai báo cáo tài chính sai sự thật;

b) Cung cấp, công bố các báo cáo tài chính để sử dụng tại Việt Nam có số liệu không đồng nhất trong một kỳ kế toán.

4. Phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng đối với một trong các hành vi sau:

a) Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền;

b) Không công khai báo cáo tài chính theo quy định.

5. Biện pháp khắc phục hậu quả:

Buộc nộp và công khai báo cáo kiểm toán đính kèm báo cáo tài chính đối với hành vi vi phạm quy định tại điểm b, d khoản 2 Điều này.

Như vậy, theo quy định trên thì đối tượng nào có hành vi không công khai báo cáo tài chính theo quy định sẽ bị xử phạt hành chính với mức phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng.

Lưu ý: theo quy định tại khoản 2 Điều 6 Nghị định 41/2018/NĐ-CP được sửa đổi bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP thì mức xử phạt trên là mức xử phạt áp dụng đối với tổ chức. Mức xử phạt đối với cá nhân sẽ bằng 1/2 lần đối với tổ chức.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khoá học Trưởng phòng nhân sự

Nguồn nhân lực là một trong Tứ trụ kinh doanh của doanh nghiệp, có tác động tới sự tồn tại và phát triển bền...

Xem khóa họcBạn nên đọc

Cập nhật chính thức 03 trường hợp được miễn, giảm kinh phí công đoàn từ 16/5/2026?

Hướng dẫn cách điền mẫu bảng tổng hợp các chỉ tiêu hợp nhất theo Thông tư 43/2026?

Trúng thưởng xổ số từ 5 triệu đồng trở lên có được nhận tiền mặt không?

Phiếu quà tặng hay Voucher hết hạn có phải xuất hóa đơn không?

Hồ sơ để chi phí thuê xe của cá nhân được đưa vào chi phí hợp lý gồm có những gì?