Mẫu 02/TNDN mẫu bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn mới nhất?

Mẫu 02 TNDN mẫu bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn mới nhất?

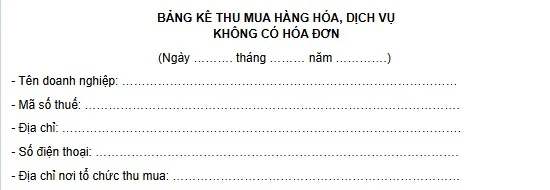

Căn cứ theo Thông tư 20/2026/TT-BTC quy định mẫu bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn là Mẫu 02 TNDN.

Theo đó, Mẫu 02 TNDN có dạng như sau:

Tải về Mẫu 02 TNDN.

Điều kiện để khoản chi mua hàng hóa không có hóa đơn được trừ khi tính thuế TNDN là gì?

Căn cứ vào điểm a khoản 13 Điều 3 Thông tư 20/2026/TT-BTC có quy định về Hồ sơ của khoản chi được tính vào chi phí được trừ khi tính thuế TNDN như sau:

Hồ sơ của khoản chi được tính vào chi phí được trừ quy định tại điểm b và điểm c khoản 1 Điều 9 của Luật Thuế thu nhập doanh nghiệp

Các khoản chi được tính vào chi phí được trừ quy định tại điểm b và điểm c khoản 1 Điều 9 của Luật Thuế thu nhập doanh nghiệp phải có đủ hóa đơn, chứng từ theo quy định và các thành phần hồ sơ. Thành phần hồ sơ cụ thể như sau:

…

13. Hồ sơ của một số khoản chi theo quy định tại điểm c khoản 1 Điều 9 của Luật Thuế thu nhập doanh nghiệp được quy định như sau:

a) Đối với trường hợp mua sản phẩm là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra; mua sản phẩm thủ công làm bằng dây, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công trực tiếp bán ra; mua phế liệu của người trực tiếp thu nhặt; mua đồ dùng, tài sản của hộ gia đình, cá nhân trực tiếp bán ra; mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng, hồ sơ gồm: Chứng từ chi trả tiền cho người bán theo quy định của pháp luật về kế toán, hóa đơn, chứng từ (đối với trường hợp giá trị mua hàng hóa, dịch vụ trong ngày của từng hộ, cá nhân từ 05 triệu đồng trở lên phải thanh toán không dùng tiền mặt); bảng kê thu mua hàng hóa, dịch vụ theo Mẫu số 02/TNDN ban hành kèm theo Thông tư này do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm;

…

Vậy nên, theo quy định trên, để khoản chi mua hàng hóa của cá nhân không kinh doanh không có hóa đơn được trừ khi tính thuế TNDN cần những hồ sơ sau:

(1) Chứng từ chi trả tiền cho người bán theo quy định của pháp luật về kế toán. Đối với trường hợp giá trị mua hàng hóa, dịch vụ trong ngày của từng hộ, cá nhân không kinh doanh từ 05 triệu đồng trở lên phải thanh toán không dùng tiền mặt.

(2) Bảng kê thu mua hàng hóa, dịch vụ theo Mẫu số 02/TNDN ban hành kèm theo Thông tư, do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm.

Mức thuế suất thuế TNDN hiện nay là bao nhiêu?

Theo Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 quy định về thuế suất thuế TNDN như sau:

Thuế suất

1. Thuế suất thuế thu nhập doanh nghiệp là 20%, trừ trường hợp quy định tại các khoản 2, 3 và 4 Điều này và đối tượng được ưu đãi về thuế suất quy định tại Điều 13 của Luật này.

2. Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

3. Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 15% và 17% quy định tại khoản 2, khoản 3 Điều này là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề. Việc xác định tổng doanh thu làm căn cứ áp dụng thực hiện theo quy định của Chính phủ.

4. Thuế suất thuế thu nhập doanh nghiệp đối với một số trường hợp khác được quy định như sau:

a) Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí từ 25% đến 50%. Căn cứ vào vị trí, điều kiện khai thác và trữ lượng mỏ, Thủ tướng Chính phủ quyết định mức thuế suất cụ thể phù hợp với từng hợp đồng dầu khí;

b) Đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) là 50%. Trường hợp các mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, thuế suất là 40%.

Như vậy, các mức thuế suất thuế TNDN được áp dụng cụ thể như sau:

– Mức thuế suất 20% áp dụng đối với doanh nghiệp trừ doanh nghiệp quy định tại các khoản 2, 3 và 4 Điều 10 Luật Thuế thu nhập doanh nghiệp 2025

– Mức thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu dưới 3 tỷ đồng

– Mức thuế suất 17% áp dụng đối với các doanh nghiệp có tổng doanh thu từ 3 tỷ đồng đến 50 tỷ đồng.

– Mức thuế suất từ 25% đến 50% đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí.

– Mức thuế suất 50% áp dụng đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm

– Mức thuế suất 40% áp dụng đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm có các mỏ có 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Ngày 25 tháng 4 là ngày gì? Ngày 25 tháng 4 là ngày mấy âm lịch?

Hướng dẫn cách nộp tờ khai bổ sung quyết toán thuế TNCN online mới nhất 2026?

Hướng dẫn tra cứu thuế suất thuế TNCN, thuế GTGT với hộ kinh doanh, cá nhân kinh doanh?

Hướng dẫn kê khai bổ sung quyết toán thuế TNCN online mới nhất?

Trụ sở chính BHXH Quận 6 thuộc BHXH khu vực 2 TP HCM ở đâu?