Mẫu 01/TNDN biên bản xác nhận khoản tài trợ 2026 theo Thông tư 20?

Hồ sơ của khoản tài trợ cho giáo dục, y tế, văn hóa được trừ khi tính thuế TNDN gồm những gì?

Căn cứ theo khoản 5 Điều 3 Thông tư 20/2026/TT-BTC hướng dẫn hồ sơ của khoản tài trợ cho giáo dục, y tế, văn hóa quy định tại điểm b5 khoản 1 Điều 9 Luật Thuế thu nhập doanh nghiệp 2025 được trừ khi tính thuế TNDN bao gồm:

– Đối với khoản tài trợ cho giáo dục, y tế, văn hóa bằng tiền hoặc hiện vật, hồ sơ gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ và đại diện bên nhận tài trợ (hoặc đại diện cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật).

Trong đó đối với khoản tài trợ cho người bệnh thì trong biên bản xác nhận khoản tài trợ phải có xác nhận của cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật và chữ ký xác nhận của người bệnh hoặc thân nhân của người bệnh;

– Đối với khoản tài trợ cho việc phòng, chống, khắc phục hậu quả thiên tai, dịch bệnh bằng tiền hoặc hiện vật, hồ sơ gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ và đại diện bên nhận tài trợ là cá nhân, tổ chức được thành lập và hoạt động theo quy định của pháp luật.

Trong đó đối với khoản tài trợ cho cá nhân thì trong biên bản xác nhận tài trợ cần có xác nhận của cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật và chữ ký xác nhận của cá nhân được tài trợ;

– Đối với khoản tài trợ làm nhà đại đoàn kết, nhà tình nghĩa, nhà cho các đối tượng chính sách bằng tiền hoặc hiện vật, hồ sơ gồm:

+ Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ và đại diện bên nhận tài trợ (hoặc đại diện cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật);

+ Văn bản xác nhận người thụ hưởng là đối tượng chính sách do cơ quan có thẩm quyền theo quy định của pháp luật chuyên ngành cấp;

– Đối với khoản tài trợ bằng tiền hoặc hiện vật theo quy định của Chính phủ, Thủ tướng Chính phủ dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, hồ sơ gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ và đại diện bên nhận tài trợ (hoặc đại diện cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật);

– Đối với khoản tài trợ bằng tiền hoặc hiện vật cho nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo, chuyển đổi số, hồ sơ thực hiện theo quy định của pháp luật về khoa học, công nghệ và đổi mới sáng tạo, pháp luật về chuyển đổi số và Nghị định 320/2025/NĐ-CP;

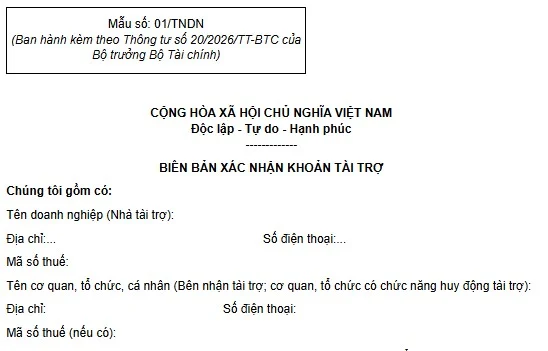

– Biên bản xác nhận khoản tài trợ nêu tại khoản này theo Mẫu số 01/TNDN ban hành kèm theo Thông tư 20/2026/TT-BTC.

Mẫu 01/TNDN biên bản xác nhận khoản tài trợ 2026 theo Thông tư 20?

Căn cứ theo khoản 5 Điều 3 Thông tư 20/2026/TT-BTC quy định hồ sơ của khoản chi được tính vào chi phí được trừ như sau:

Hồ sơ của khoản chi được tính vào chi phí được trừ quy định tại điểm b và điểm c khoản 1 Điều 9 của Luật Thuế thu nhập doanh nghiệp

…

5. Hồ sơ của khoản tài trợ cho giáo dục, y tế, văn hóa; khoản tài trợ cho phòng, chống, khắc phục hậu quả thiên tai, dịch bệnh, làm nhà đại đoàn kết, nhà tình nghĩa, nhà cho các đối tượng chính sách theo quy định của pháp luật; khoản tài trợ theo quy định của Chính phủ, Thủ tướng Chính phủ dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn; khoản tài trợ cho nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo, chuyển đổi số quy định tại điểm b5 khoản 1 Điều 9 của Luật Thuế thu nhập doanh nghiệp.

…

Theo đó, Mẫu 01/TNDN biên bản xác nhận khoản tài trợ được quy định trong các hồ sơ của các khoản tài trợ được tính vào chi phí được trừ ban hành kèm theo Thông tư 20/2026/TT-BTC, có dạng như sau:

Tải về Mẫu 01/TNDN biên bản xác nhận khoản tài trợ 2026 theo Thông tư 20

Thu nhập chịu thuế của doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ tính thuế là thu nhập nào?

Căn cứ theo khoản 1 Điều 6 Nghị định 320/2025/NĐ-CP quy định thu nhập chịu thuế trong kỳ tính thuế TNDN như sau:

Thu nhập chịu thuế và bù trừ thu nhập chịu thuế trong kỳ tính thuế

1. Doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ tính thuế thì thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh.

2. Trường hợp doanh nghiệp có hoạt động sản xuất, kinh doanh bị lỗ thì được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động sản xuất, kinh doanh có thu nhập do doanh nghiệp tự lựa chọn, trừ trường hợp quy định tại khoản 3 và khoản 4 Điều này.

…

Theo đó, doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ tính thuế thì thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Cập nhật chính thức 03 trường hợp được miễn, giảm kinh phí công đoàn từ 16/5/2026?

Hướng dẫn xử lý hóa đơn có sai sót về tiền thuế, mức thuế suất theo Công văn 3964?

Địa chỉ và số điện thoại của Thuế cơ sở 5 tỉnh Hà Tĩnh hiện nay là gì?

Trường hợp nào công ty mẹ không phải lập báo cáo tài chính hợp nhất?

Hộ kinh doanh dưới 1 tỷ đã kê khai nộp thuế Quý 1/2026 dự kiến sẽ được hoàn trả số thuế đã nộp?