Lịch nghỉ lễ 30 4 và 1 5 năm 2026 của Ngân hàng Agribank từ ngày nào?

Lịch nghỉ lễ 30 4 và 1 5 năm 2026 của Ngân hàng Agribank từ ngày nào?

Căn cứ tại Điều 112 Bộ luật Lao động 2019 quy định nghỉ lễ, tết như sau:

Nghỉ lễ, tết

1. Người lao động được nghỉ làm việc, hưởng nguyên lương trong những ngày lễ, tết sau đây:

a) Tết Dương lịch: 01 ngày (ngày 01 tháng 01 dương lịch);

b) Tết Âm lịch: 05 ngày;

c) Ngày Chiến thắng: 01 ngày (ngày 30 tháng 4 dương lịch);

d) Ngày Quốc tế lao động: 01 ngày (ngày 01 tháng 5 dương lịch);

đ) Quốc khánh: 02 ngày (ngày 02 tháng 9 dương lịch và 01 ngày liền kề trước hoặc sau);

e) Ngày Giỗ Tổ Hùng Vương: 01 ngày (ngày 10 tháng 3 âm lịch).

2. Lao động là người nước ngoài làm việc tại Việt Nam ngoài các ngày nghỉ theo quy định tại khoản 1 Điều này còn được nghỉ thêm 01 ngày Tết cổ truyền dân tộc và 01 ngày Quốc khánh của nước họ.

…

Đồng thời, tại Điều 111 Bộ luật Lao động 2019 quy định như sau:

Nghỉ hằng tuần

1. Mỗi tuần, người lao động được nghỉ ít nhất 24 giờ liên tục. Trong trường hợp đặc biệt do chu kỳ lao động không thể nghỉ hằng tuần thì người sử dụng lao động có trách nhiệm bảo đảm cho người lao động được nghỉ tính bình quân 01 tháng ít nhất 04 ngày.

2. Người sử dụng lao động có quyền quyết định sắp xếp ngày nghỉ hằng tuần vào ngày Chủ nhật hoặc ngày xác định khác trong tuần nhưng phải ghi vào nội quy lao động.

3. Nếu ngày nghỉ hằng tuần trùng với ngày nghỉ lễ, tết quy định tại khoản 1 Điều 112 của Bộ luật này thì người lao động được nghỉ bù ngày nghỉ hằng tuần vào ngày làm việc kế tiếp.

Ngoài ra, theo Thông báo 9441/TB-BNV năm 2025 về việc nghỉ tết Âm lịch, nghỉ lễ Quốc khánh năm 2026 đối với cán bộ, công chức, viên chức và người lao động.

Ngày 10/4/2026, Bộ Nội vụ đã có Công văn 3383/BNV-CNL năm 2026 thông tin về lịch nghỉ lễ 30 4 và 1 5 năm 2026 Bộ Nội vụ có đưa ra hướng dẫn về lịch nghỉ như sau:

Lịch nghỉ Ngày Giỗ Tổ Hùng Vương, Ngày Chiến thắng 30/4 và Ngày Quốc tế Lao động 01/5 năm 2026 được thực hiện theo đúng quy định của Bộ luật Lao động năm 2019. Hiện nay không có chủ trương điều chỉnh lịch nghỉ và Bộ Nội vụ cũng không đề xuất phương án hoán đổi ngày làm việc để kéo dài kỳ nghỉ. Do đó, không có phương án hoán đổi để nghỉ liền 09 ngày trong dịp này.

Theo quy định, người lao động sẽ được nghỉ hưởng nguyên lương vào dịp lễ 30 4 và 1 5 là 2 ngày. Nếu ngày nghỉ hằng tuần trùng với ngày nghỉ lễ, tết thì người lao động được nghỉ bù ngày nghỉ hằng tuần vào ngày làm việc kế tiếp.

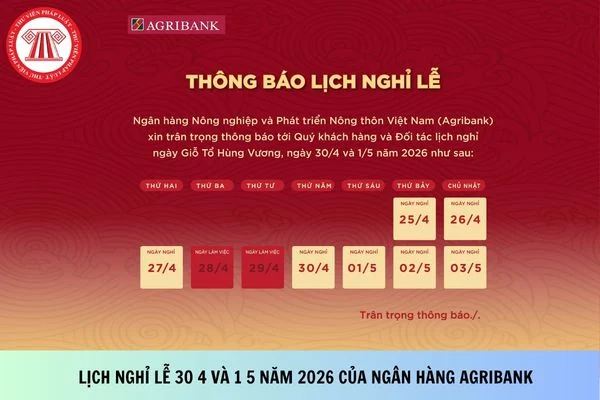

Cụ thể, ngân hàng Agribank (Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam) đã có thông báo lịch nghỉ lễ 30 4 và 1 5 năm 2026 của ngân hàng như sau:

– Thời gian nghỉ: từ ngày 30/4/2026 (Thứ Năm) đến ngày 03/5/2026 (Chủ Nhật).

– Thời gian làm việc: Ngày 04/5/2026 (Thứ Hai).

– Trong thời gian nghỉ lễ, Quý khách hàng vẫn có thể thực hiện các giao dịch Thẻ và Ngân hàng số của Agribank bình thường.

– Khi có nhu cầu hỗ trợ, Quý khách hàng vui lòng liên hệ: Tổng đài Trung tâm hỗ trợ khách hàng (24/7) của Agribank – 1900 55 8818 – 024.32053205.

Lưu ý: Để biết chính xác lịch nghỉ lễ 30 4 và 1 5 năm 2026 của ngân hàng và tránh những bất tiện không mong muốn do có thể có sự thay đổi theo từng thời điểm hoặc khu vực cụ thể, khách hàng nên chủ động liên hệ trực tiếp với chi nhánh hoặc phòng giao dịch dự định đến.

Lịch nghỉ lễ 30 4 và 1 5 năm 2026 của Thuế TP Hà Nội bắt đầu từ ngày nào?

Lịch nghỉ lễ 30 4 và 1 5 năm 2026 của Ngân hàng Techcombank như thế nào?

Trả lương cho người lao động đi làm vào ngày lễ 30 4 và 1 5 năm 2026 như thế nào?

Căn cứ Điều 98 Bộ luật Lao động 2019 quy định như sau:

Tiền lương làm thêm giờ, làm việc vào ban đêm

1. Người lao động làm thêm giờ được trả lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc đang làm như sau:

a) Vào ngày thường, ít nhất bằng 150%;

b) Vào ngày nghỉ hằng tuần, ít nhất bằng 200%;

c) Vào ngày nghỉ lễ, tết, ngày nghỉ có hưởng lương, ít nhất bằng 300% chưa kể tiền lương ngày lễ, tết, ngày nghỉ có hưởng lương đối với người lao động hưởng lương ngày.

2. Người lao động làm việc vào ban đêm thì được trả thêm ít nhất bằng 30% tiền lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc của ngày làm việc bình thường.

…

Theo quy định trên, vào ngày lễ 30 4 và 1 5 năm 2026, nếu người lao động làm việc sẽ nhận được mức lương cao hơn ngày thường cụ thể là:

– Làm vào ban ngày: Ít nhất 400% lương.

– Làm vào ban đêm: Ít nhất 490% lương.

Chi thưởng dịp lễ 30 4 và 1 5 năm 2026 có được tính vào khoản chi được trừ khi tính thuế TNDN không?

Căn cứ theo khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP quy định về các khoản chi không được trừ khi tính thuế TNDN như sau:

Các khoản chi không được trừ khi xác định thu nhập chịu thuế

…

8. Chi cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật;

b) Các khoản tiền lương, tiền công, tiền thưởng cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động hoặc văn bản của doanh nghiệp nước ngoài cử người sang làm việc tại Việt Nam (đối với trường hợp người nước ngoài được điều chuyển hoặc di chuyển trong nội bộ Tập đoàn, giữa công ty mẹ với công ty con); Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty, Tập đoàn.

b1) Trường hợp doanh nghiệp ký hợp đồng lao động với người nước ngoài trong đó có ghi khoản chi về tiền học cho con của người nước ngoài học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông được doanh nghiệp trả có tính chất tiền lương, tiền công và có đầy đủ hóa đơn, chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp;

b2) Trường hợp doanh nghiệp ký hợp đồng lao động với người lao động trong đó có ghi khoản chi về tiền nhà do doanh nghiệp trả cho người lao động, khoản chi trả này có tính chất tiền lương, tiền công và có đầy đủ hóa đơn, chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp;

b3) Trường hợp doanh nghiệp Việt Nam ký hợp đồng với doanh nghiệp nước ngoài trong đó nêu rõ doanh nghiệp Việt Nam phải chịu các chi phí về chỗ ở cho các chuyên gia nước ngoài trong thời gian công tác ở Việt Nam thì tiền thuê nhà cho các chuyên gia nước ngoài làm việc tại Việt Nam do doanh nghiệp Việt Nam chi trả được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp;

…

Như vậy, khoản chi thưởng dịp lễ 30 4 và 1 5 năm 2026 được xác định là chi phí được trừ khi tính thuế TNDN thì doanh nghiệp phải đảm bảo điều kiện sau:

– Các khoản thưởng bằng tiền phải đã thực chi trả đến người lao động, được chứng minh bằng hồ sơ và các chứng từ thanh toán.

– Các khoản tiền thưởng dịp lễ 30 4 và 1 5 năm 2026 phải được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Cập nhật chính thức 03 trường hợp được miễn, giảm kinh phí công đoàn từ 16/5/2026?

Hướng dẫn xử lý hóa đơn có sai sót về tiền thuế, mức thuế suất theo Công văn 3964?

Địa chỉ và số điện thoại của Thuế cơ sở 5 tỉnh Hà Tĩnh hiện nay là gì?

Trường hợp nào công ty mẹ không phải lập báo cáo tài chính hợp nhất?

Hộ kinh doanh dưới 1 tỷ đã kê khai nộp thuế Quý 1/2026 dự kiến sẽ được hoàn trả số thuế đã nộp?