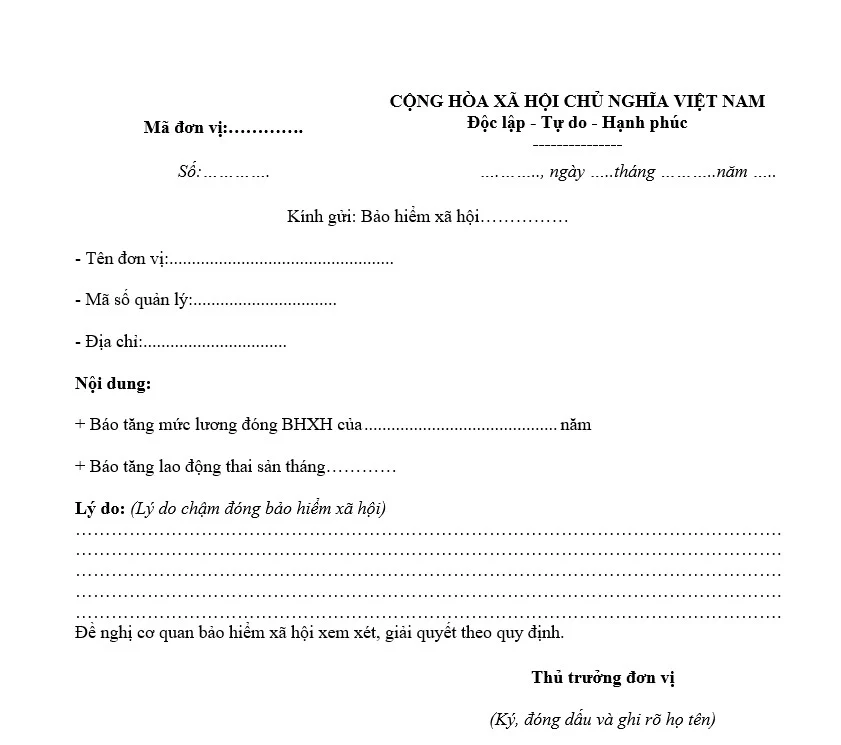

File word mẫu Công văn giải trình chậm đóng BHXH chuẩn, mới nhất năm 2026?

File word mẫu Công văn giải trình chậm đóng BHXH chuẩn, mới nhất năm 2026?

NÓNG: Chính thức thay đổi Lịch nghỉ lễ 2 9 và 24 11 năm 2026 để người lao động được nghỉ đến 09 ngày

Theo Điều 38 Luật Bảo hiểm xã hội 2024, chậm đóng BHXH bắt buộc, bảo hiểm thất nghiệp là hành vi của người sử dụng lao động thuộc một trong các trường hợp sau đây:

– Chưa đóng hoặc đóng chưa đầy đủ số tiền phải đóng theo hồ sơ tham gia bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp đã đăng ký kể từ sau ngày đóng bảo hiểm xã hội chậm nhất quy định tại khoản 4 Điều 34 của Luật Bảo hiểm xã hội 2024 hoặc kể từ sau ngày đóng bảo hiểm thất nghiệp chậm nhất theo quy định của pháp luật về bảo hiểm thất nghiệp, trừ trường hợp quy định tại điểm đ và điểm e khoản 1 Điều 39 của Luật Bảo hiểm xã hội 2024;

– Không đăng ký hoặc đăng ký không đầy đủ số người phải tham gia bảo hiểm xã hội bắt buộc trong thời hạn 60 ngày kể từ ngày hết thời hạn quy định tại khoản 1 Điều 28 của Luật Bảo hiểm xã hội 2024;

– Không đăng ký hoặc đăng ký không đầy đủ số người phải tham gia bảo hiểm thất nghiệp trong thời hạn 60 ngày kể từ ngày hết thời hạn phải tham gia bảo hiểm thất nghiệp theo quy định của pháp luật về bảo hiểm thất nghiệp;

– Thuộc trường hợp không bị coi là trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp theo quy định tại khoản 2 Điều 39 của Luật Bảo hiểm xã hội 2024.

Theo đó, dưới đây là File word mẫu Công văn giải trình chậm đóng BHXH chuẩn, mới nhất năm 2026 mà đơn vị, doanh nghiệp, hộ kinh doanh có thể tham khảo:

Tải File word mẫu Công văn giải trình chậm đóng BHXH chuẩn, mới nhất năm 2026 tại đây: Tải về

Lưu ý: File word mẫu Công văn giải trình chậm đóng BHXH chuẩn, mới nhất năm 2026 chỉ mang tính tham khảo.

Doanh nghiệp chậm đóng, trốn đóng BHXH có phải nộp số tiền phạt chậm đóng không?

Căn cứ khoản 1 Điều 40 Luật Bảo hiểm xã hội 2024 quy định biện pháp xử lý hành vi chậm đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp như sau:

Biện pháp xử lý hành vi chậm đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

1. Bắt buộc đóng đủ số tiền chậm đóng; nộp số tiền bằng 0,03%/ngày tính trên số tiền bảo hiểm xã hội, bảo hiểm thất nghiệp chậm đóng và số ngày chậm đóng vào quỹ bảo hiểm xã hội, quỹ bảo hiểm thất nghiệp.

…

Căn cứ khoản 1 Điều 41 Luật Bảo hiểm xã hội 2024 quy định biện pháp xử lý hành vi trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp như sau:

Biện pháp xử lý hành vi trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

1. Bắt buộc đóng đủ số tiền trốn đóng; nộp số tiền bằng 0,03%/ngày tính trên số tiền bảo hiểm xã hội, bảo hiểm thất nghiệp trốn đóng và số ngày trốn đóng vào quỹ bảo hiểm xã hội, quỹ bảo hiểm thất nghiệp.

Căn cứ Điều 3 Nghị định 274/2025/NĐ-CP quy định về đôn đốc thực hiện trách nhiệm đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp như sau:

Đôn đốc thực hiện trách nhiệm đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

Việc đôn đốc thực hiện trách nhiệm đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp theo quy định tại khoản 4 Điều 35 của Luật Bảo hiểm xã hội được quy định như sau:

1. Chậm đóng theo khoản 1 Điều 38 Luật Bảo hiểm xã hội: Hằng tháng, Giám đốc cơ quan bảo hiểm xã hội quản lý trực tiếp đối tượng tham gia bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp có trách nhiệm rà soát, xác định người sử dụng lao động chậm đóng theo khoản 1 Điều 38 Luật Bảo hiểm xã hội; trong thời hạn 10 ngày đầu tháng gửi văn bản yêu cầu người sử dụng lao động thực hiện trách nhiệm đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp theo hướng dẫn tại Phụ lục I ban hành kèm theo Nghị định này, trong đó có những nội dung chủ yếu:

a) Căn cứ Điều 35, 38, 39, 40, 41 Luật Bảo hiểm xã hội và quy định của Nghị định quy định một số điều của Luật Bảo hiểm xã hội về chậm đóng, trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp; khiếu nại, tố cáo về bảo hiểm xã hội.

b) Số tiền chậm đóng, trốn đóng: chi tiết từng khoản chậm đóng, trốn đóng.

c) Số ngày chậm đóng, trốn đóng: chi tiết từng khoản chậm đóng, trốn đóng tính trên số ngày chậm đóng, trốn đóng.

d) Số tiền phải nộp bằng 0,03%/ngày tính trên số tiền, số ngày chậm đóng, trốn đóng.

đ) Quy định của pháp luật về các biện pháp xử lý hành vi chậm đóng, trốn đóng.

e) Thời hạn chuyển từ hành vi chậm đóng sang hành vi trốn đóng và các biện pháp xử lý hành vi trốn đóng.

g) Yêu cầu người sử dụng lao động báo cáo nguyên nhân chậm đóng (trường hợp vì lý do bất khả kháng, xảy ra khách quan không thể lường trước được và khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép thì gửi kèm hồ sơ trước ngày 25 của tháng có văn bản đôn đốc).

…

Đồng thời, căn cứ khoản 2 Điều 7 Nghị định 274/2025/NĐ-CP quy định như sau:

Xác định hành vi chậm đóng, trốn đóng; tổ chức thu số tiền chậm đóng, trốn đóng và tổ chức thu số tiền bằng 0,03%/ngày tính trên số tiền chậm đóng, trốn đóng

1. Cơ quan bảo hiểm xã hội quản lý trực tiếp đối tượng tham gia bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp có trách nhiệm xác định hành vi chậm đóng, trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp; áp dụng hoặc trình cấp có thẩm quyền áp dụng các biện pháp xử lý hành vi chậm đóng, trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp.

2. Hằng tháng, cơ quan bảo hiểm xã hội quản lý trực tiếp đối tượng tham gia bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp xác định số tiền bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp chậm đóng, trốn đóng và số ngày chậm đóng, trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp; tính số tiền người sử dụng lao động phải nộp bằng 0,03%/ngày đối với số tiền chậm đóng, trốn đóng; thông báo với người sử dụng lao động để đối chiếu; tổ chức thu và quản lý theo quy định.

Như vậy, từ những quy định trên thì pháp luật quy định khi chậm đóng, trốn đóng BHXH thì ngoài việc phải nộp đủ số tiền BHXH chậm đóng, trốn đóng doanh nghiệp còn phải nộp thêm số tiền bằng 0,03%/ngày tính trên số tiền, số ngày chậm đóng, trốn đóng BHXH.

Các khoản đóng BHXH có được trừ khi tính thuế TNCN theo Luật Thuế thu nhập cá nhân 2025 không?

Căn cứ vào Điều 8 Luật Thuế thu nhập cá nhân 2025 có quy định như sau:

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

1. Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được xác định bằng thu nhập tính thuế quy định tại khoản 2 Điều này, không phân biệt nơi trả thu nhập, nhân (x) với thuế suất tại Biểu thuế lũy tiến từng phần quy định tại Điều 9 của Luật này.

2. Thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế quy định tại khoản 2 Điều 3 của Luật này mà người nộp thuế nhận được trong kỳ tính thuế, trừ (-) đi các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, khoản đóng góp tham gia bảo hiểm hưu trí bổ sung theo quy định của Luật Bảo hiểm xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ không vượt quá mức do Chính phủ quy định và các khoản giảm trừ quy định tại Điều 10 và Điều 11 của Luật này.

3. Thời điểm xác định thu nhập tính thuế từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập.

Theo quy định trên, thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công = Tổng thu nhập chịu thuế – các khoản đóng góp BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, khoản đóng góp tham gia bảo hiểm hưu trí bổ sung theo quy định của Luật Bảo hiểm xã hội 2024, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ không vượt quá mức do Chính phủ quy định và các khoản giảm trừ quy định tại Điều 10 và Điều 11 Luật Thuế thu nhập cá nhân 2025.

Vì vậy, các khoản đóng BHXH sẽ được trừ khi tính thuế TNCN.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Khoản chi thanh toán tiền lương được xác định là khoản chi được trừ khi tính thuế TNDN trong kỳ khi đáp ứng điều kiện gì?

Doanh nghiệp, hộ kinh doanh có được kinh doanh ngoại hối không?

Hướng dẫn miễn thuế TNDN 03 năm cho doanh nghiệp FDI quy mô vừa và nhỏ theo Công văn 4532 TCS2 QLDN 2026?

Hồ sơ chứng từ để khoản chi thưởng 30/4, 1/5 năm 2026 được tính là chi phí được trừ thuế TNDN?

Trúng thưởng xổ số từ 5 triệu đồng trở lên phải chuyển khoản hay nhận tiền mặt?

Công ty con có doanh thu dưới 1 tỷ có được miễn thuế TNDN không?

Bộ Tài chính chốt rõ quan điểm về chứng từ thanh toán không dùng tiền mặt khi chi lương cho người lao động theo Công văn 5082?

Tổng hợp 15 khoản thu nhập được miễn thuế TNDN năm 2026 mới nhất?

Từ 1 7 2025, chính thức tăng 05 khoản trợ cấp BHXH theo mức tăng lương cơ sở mới từ 2,43 triệu lên 2,53 triệu đồng?

Cũ vẫn chất

Chính thức Bộ Chính trị đã chốt thống nhất tăng lương cơ sở lên 2,53 triệu đồng kể từ ngày 01/07/2026?

Công văn 2646 CT CS Cục Thuế hướng dẫn chính sách thuế đối với lập bảng kê và hoá đơn từng lần phát sinh?

Đã có lịch hoán đổi ngày nghỉ lễ 2 9 2026 kéo dài kỳ nghỉ lễ liên tiếp đến 05 ngày cho người lao động cả nước theo Thông báo 9441 của Bộ Nội vụ ra sao?

Tóm tắt các điểm đáng lưu ý tại Nghị định 141 2026 về chính sách thuế đối với hộ cá nhân kinh doanh và doanh nghiệp?

Hộ kinh doanh khai sai thuế quý 1 2026 khi nâng ngưỡng miễn thuế lên 1 tỷ đồng/năm xử lý thế nào cho đúng?

Hướng dẫn xử lý hóa đơn có sai sót cho người mua và người bán theo Nghị định 70?

Điểm mới Nghị định 141 2026 nâng ngưỡng nộp thuế doanh nghiệp, hộ kinh doanh và hướng dẫn áp dụng?

Bảng tổng hợp các khoản phụ cấp tính đóng BHXH và không tính đóng BHXH năm 2026?

Điểm lại các điểm mới tại Nghị định 320/2025NĐ-CP và Thông tư 20/2026/TT-BTC về chính sách thuế TNDN mà kế toán doanh nghiệp cần lưu ý?

Công văn 5427 Bộ Tài chính hướng dẫn thành lập tổ chức kinh tế của nhà đầu tư nước ngoài?