File excel quản lý thông tin nhân sự kèm tính năng thông báo tự động ngày sinh nhật chuyên nghiệp?

File excel quản lý thông tin nhân sự kèm tính năng thông báo tự động ngày sinh nhật chuyên nghiệp?

Quản lý nhân sự là quá trình điều hành và quản lý con người trong nội bộ tổ chức. Hoạt động này bao gồm việc giám sát, điều chỉnh và định hướng nhân viên, đồng thời xây dựng mối quan hệ tốt đẹp giữa doanh nghiệp và người lao động.

Trong đó, công tác nhân sự, việc lưu trữ và quản lý thông tin nhân viên một cách khoa học là yếu tố then chốt giúp doanh nghiệp vận hành hiệu quả. So với các phần mềm quản lý nhân sự khác, mẫu file excel quản lý nhân sự là lựa chọn phổ biến nhờ tính linh hoạt, dễ sử dụng và không tốn chi phí.

Theo đó, bài viết sau đây nhằm cung cấp mẫu File excel quản lý thông tin nhân sự kèm tính năng thông báo tự động ngày sinh nhật chuyên nghiệp có dạng như sau:

Tải về File excel quản lý thông tin nhân sự kèm tính năng thông báo tự động ngày sinh nhật chuyên nghiệp

5 nhóm phụ cấp dễ bị truy thu bảo hiểm xã hội trong quá trình thanh tra mà kế toán nhân sự cần lưu ý?

Hiện nay, rất nhiều doanh nghiệp lầm tưởng rằng khi chi những khoảng phụ cấp thì sẽ không phải đóng bảo hiểm xã hội. Tuy nhiên, khi cơ quan bảo hiểm xã hội đến thanh tra thì sẽ không nhìn vào tên gọi để xác định đó là khoản phụ cấp mà họ chỉ nhìn vào bản chất của các khoản chi trả này. Nếu khoản đó mang tính chất ổn định, gắng với công việc hoặc vị trí thì doanh nghiệp gọi đó là khoản phụ cấp, hỗ trợ hay thưởng đi chăng nữa thì khi mà thanh tra kiểm tra cán bộ thuế, cán bộ bảo hiểm xem xét vẫn có khả năng sẽ quy về lương để căn cứ đóng bảo hiểm xã hội.

Cụ thể tại Điều 31 Luật Bảo hiểm xã hội 2024 đã quy định cụ thể như sau:

Căn cứ đóng bảo hiểm xã hội

1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

a) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định thì tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương tháng theo chức vụ, chức danh, ngạch, bậc, cấp bậc quân hàm và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề, hệ số chênh lệch bảo lưu lương (nếu có);

b) Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc;

c) Đối tượng quy định tại các điểm đ, e và k khoản 1 Điều 2 của Luật này thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc do Chính phủ quy định;

d) Đối tượng quy định tại các điểm g, h, m và n khoản 1 Điều 2 của Luật này được lựa chọn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc nhưng thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

Sau ít nhất 12 tháng thực hiện đóng bảo hiểm xã hội theo tiền lương làm căn cứ đóng bảo hiểm xã hội đã lựa chọn thì người lao động được lựa chọn lại tiền lương làm căn cứ đóng bảo hiểm xã hội;

đ) Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

2. Thu nhập làm căn cứ đóng bảo hiểm xã hội tự nguyện thấp nhất bằng mức chuẩn hộ nghèo của khu vực nông thôn và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

3. Chính phủ quy định chi tiết điểm b khoản 1 Điều này; quy định việc truy thu, truy đóng bảo hiểm xã hội bắt buộc.

Tham chiếu theo quy định trên, dưới đây là 5 nhóm phụ cấp dễ bị truy thu bảo hiểm xã hội trong quá trình thanh tra mà kế toán nhân sự cần lưu ý:

[1] Phụ cấp trách nhiệm

Hiện nay, phụ cấp trách nhiệm nếu doanh nghiệp trả theo chức danh, trưởng nhóm, quản lý, giám sát ổn định hàng tháng, không phụ thuộc vào tình hình thực tế, không có chứng từ chứng minh phát sinh với thanh tra bảo hiểm xã hội hay cán bộ thuế.

Về bản chất, đây là khoản tiền chi tra cho vị trí công việc nên phải tính vào lương để làm căn cứ đóng bảo hiểm xã hội.

Ví dụ: Một doanh nghiệp có 100 người, trả phụ cấp trách nhiệm 2 triệu cho toàn bộ cấp quản lý đều đặn, đầy đủ thì sau khi thanh tra sẽ có thể bị truy thu ngược.

[2] Phụ cấp chuyên cần

Khi phụ cấp chuyên cần được trả đủ hằng tháng cho dù nhân viên có vi phạm, đi muộn, khi nghỉ phép, khi nghỉ không lương,… thanh tra có thể sẽ kết luận khoản này là thu nhập cố định từ lương và dấu hiệu khiến cho doanh nghiệp bị truy thu có thể là do không có bản chấm công rõ ràng, không có quy định về tính chuyên cần hoặc quy chế doanh nghiệp.

Nếu một khoản chi phụ cấp mà có đủ 4 điểm như sau thì doanh nghiệp chắc chắn sẽ bị truy thu khi trả đều hàng tháng, ai cũng có và không phụ thuộc vào phát sinh gắn với chức danh, liên tục, thanh tra sẽ cho rằng đây là một hình thức lương trá hình. Bởi vì phụ cấp không sai, sai là thường dùng phụ cấp để trả lương mà doanh nghiệp lại trả đại trà, kể cả không có phát sinh cũng trả hoặc không chứng minh được mục đích chi trả, không có quy chế rõ ràng hoặc không có thỏa thuận rõ ràng với người lao động.

[3] Phụ cấp điện thoại, xăng xe

Hầu hết các doanh nghiệp hay trả khoán, trả đại trà mà không kèm chứng từ, căn cứ thực tế. Thanh tra có thể sẽ yêu cầu như lệnh công tác, lệnh di chuyển, nhật ký công việc. Nếu như doanh nghiệp không có những chứng từ này rất có khả năng cao sẽ bị loại.

[4] Phụ cấp ăn ca, nhà ở

Thông thường thanh tra sẽ hay hỏi một số câu hỏi đơn giản như ăn ở đâu, ai ăn và khi nào. Nếu doanh nghiệp không chứng minh được phụ cấp này là thực sự chi cho suất ăn hay chỗ ở nếu như không có bếp, không có hợp đồng cung cấp suất ăn, danh sách ăn ca nữa, không có phiếu thu nhận chi, nhất ký ăn ca thì toàn bộ các khoản này cũng sẽ có khăng năng bị quy thành lương.

[5] Phụ cấp hỗ trợ khác

Những khoản này phần lớn sẽ bị truy thu nếu có tên gọi chung như hỗ trợ khác, hỗ trợ thêm nhưng lại có các điều không rõ ràng như không mô tả được bản chất, không có điều kiện chi trả, không có quy định trong quy chế doanh nghiệp. Mặc dù trả đều hàng tháng nhưng lại không có một quy chế quy định rõ ràng, cụ thể và với thanh tra nếu như doanh nghiệp không giải trình được bản chất thì khả năng cao cũng sẽ quy vào thu nhập chịu đóng bảo hiểm xã hội.

Tỷ lệ đóng bảo hiểm xã hội năm 2026 của doanh nghiệp và người lao động?

Căn cứ theo Điều 32 Luật Bảo hiểm xã hội 2024 quy định về tỷ lệ đóng bảo hiểm xã hội cụ thể như sau:

Tỷ lệ đóng bảo hiểm xã hội

1. Tỷ lệ đóng bảo hiểm xã hội bắt buộc bao gồm:

a) 3% tiền lương làm căn cứ đóng bảo hiểm xã hội vào quỹ ốm đau và thai sản;

b) 22% tiền lương làm căn cứ đóng bảo hiểm xã hội vào quỹ hưu trí và tử tuất.

2. Tỷ lệ đóng bảo hiểm xã hội tự nguyện bằng 22% thu nhập làm căn cứ đóng bảo hiểm xã hội vào quỹ hưu trí và tử tuất.

Đồng thời, dẫn chiếu đến Điều 33, 34 Luật Bảo hiểm xã hội 2024, Điều 4 Nghị định 58/2020/NĐ-CP và Quyết định 595/QĐ-BHXH năm 2017, tỷ lệ đóng bảo hiểm xã hội năm 2026 của doanh nghiệp và người lao động như sau:

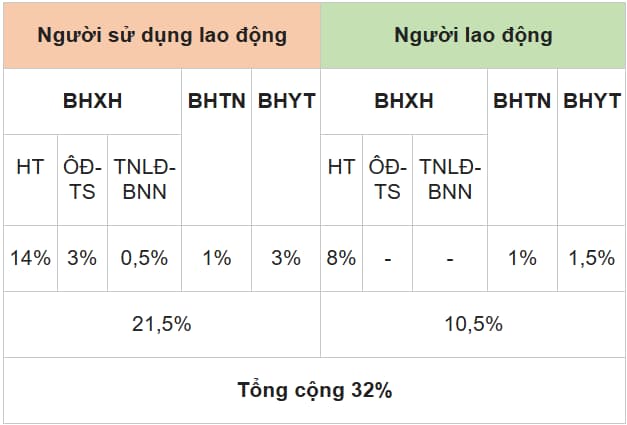

[1] Đối với người lao động Việt Nam

Như vậy, tỷ lệ đóng BHXH năm 2026 của lao động người Việt Nam là 32%.

Trong đó:

– Người sử dụng lao động đóng 21,5%: Gồm 14% cho chế độ hưu trí, 3% cho chế độ ốm đau – thai sản, 0,5% chế độ tai nạn lao động – bệnh nghề nghiệp; 1% bảo hiểm thất nghiệp và 3% BHYT.

– Người lao động đóng 10,5%: Gồm 8% vào quỹ hưu trí; 1% bảo hiểm thất nghiệp và 1,5% BHYT.

[2] Đối với người lao động nước ngoài

Như vậy, tỷ lệ đóng BHXH năm 2026 của lao động nước ngoài là 30%. (Căn cứ theo Quyết định 595/QĐ-BHXH năm 2017 và Nghị định 58/2020/NĐ-CP).

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Xây dựng Lương 3P, KPI cho Doanh nghiệp

Làm thế nào để trả lương cho nhân viên chính xác nhất? Đây là một trong những câu hỏi khó trong quản trị nhân...

Xem khóa họcBạn nên đọc

Bị 2 mã số thuế nên hủy thế nào để tránh không đăng nhập được tài khoản eTax Mobile?

Tải file Nghị định 140/2026/NĐ-CP về báo cáo tài chính nhà nước thay thế Nghị định 25/2017?

Cách cập nhật số điện thoại trên eTax Mobile trường hợp không nhận được mã OTP qua cổng dichvucong?

Hướng dẫn quy trình hủy tờ khai hoàn thuế mới nhất theo TT80 mới nhất 2026?

Công văn 3962/TNI-QLDN1 khoản tiền lương làm thêm giờ được miễn thuế TNCN trong năm 2026?