Người Nộp Thuế Tự Quyết Toán Thuế Để Giảm Trừ Chi Phí Y Tế, Giáo Dục Từ Kỳ Tính Thuế 2026

Từ kỳ tính thuế 2026, người nộp thuế phải tự quyết toán để được giảm trừ chi phí y tế, giáo dục theo khoản 2 Điều 49 Nghị định 253/2026/NĐ-CP.

Người Nộp Thuế Phải Tự Quyết Toán Thuế Nếu Muốn Giảm Trừ Chi Phí Y Tế, Giáo Dục Từ Kỳ Tính Thuế 2026

Theo khoản 2 Điều 49 Nghị định 253/2026/NĐ-CP, người nộp thuế thu nhập cá nhân (TNCN) cư trú được giảm trừ trực tiếp vào thu nhập chịu thuế một số khoản chi cho y tế và giáo dục - đào tạo của bản thân và người phụ thuộc, bao gồm:

- Chi phí khám chữa bệnh tại các cơ sở y tế trong nước trong phạm vi danh mục do bảo hiểm y tế chi trả, với mức tối đa 23 triệu đồng/năm;

- Chi phí cho giáo dục - đào tạo tại cơ sở giáo dục trong nước, bao gồm học phí mầm non, phổ thông, giáo dục nghề nghiệp, đại học và các kỹ năng chuyên môn khác, với mức tối đa 24 triệu đồng/năm.

Tổng cộng các khoản giảm trừ cho chi phí y tế và giáo dục không vượt quá 47 triệu đồng/năm.

Tuy nhiên, điểm mới quan trọng được quy định tại khoản 3 Điều 51 của Nghị định 253/2026/NĐ-CP là: nếu trong kỳ tính thuế cá nhân có yêu cầu áp dụng giảm thuế do các khoản giảm trừ theo Điều 49 (bao gồm chi phí y tế, giáo dục), thì người nộp thuế bắt buộc phải tự thực hiện quyết toán thuế. Điều này có nghĩa rằng, từ năm 2026, người nộp thuế không còn được ủy quyền cho tổ chức trả thu nhập quyết toán những khoản giảm trừ này mà phải trực tiếp thực hiện thủ tục quyết toán thuế.

Căn cứ pháp lý và phân tích

Khoản 2 Điều 49 của Nghị định 253/2026/NĐ-CP quy định chi tiết về các khoản giảm trừ khác cho người nộp thuế TNCN bên cạnh các khoản đóng góp từ thiện, nhân đạo. Đồng thời, khoản 3 Điều 51 quy định rõ về trường hợp cần tự quyết toán thuế để được giảm thuế do các khoản giảm trừ này.

Điều này phản ánh sự thay đổi trong quy trình quản lý thuế, nhằm đảm bảo tính minh bạch và chính xác trong việc áp dụng các khoản giảm trừ thuế liên quan đến chi phí y tế và giáo dục.

Tác động với doanh nghiệp, bộ phận nhân sự và kế toán

Đối với doanh nghiệp và bộ phận kế toán, điều này đồng nghĩa với việc tổ chức trả thu nhập sẽ không còn thực hiện quyết toán thay cho người lao động đối với các khoản giảm trừ chi phí y tế, giáo dục nữa. Thay vào đó, người lao động sẽ phải tự chủ động lập hồ sơ và hoàn thiện thủ tục quyết toán thuế TNCN tại cơ quan thuế.

Phòng Nhân sự cần chủ động tư vấn, hỗ trợ nhân viên các nội dung liên quan đến việc tự quyết toán thuế, bao gồm hướng dẫn chuẩn bị hồ sơ giảm trừ, cách kê khai và thời hạn nộp quyết toán thuế.

Việc cần làm đối với người nộp thuế và doanh nghiệp

- Người nộp thuế chuẩn bị đầy đủ chứng từ chi phí y tế, giáo dục như hóa đơn, chứng từ hợp pháp

- Tự lập hồ sơ quyết toán thuế thu nhập cá nhân theo quy định, tránh để bỏ sót các khoản chi phí đủ điều kiện giảm trừ

- Doanh nghiệp cần cập nhật quy định mới, kịp thời truyền đạt cho người lao động để thực hiện đúng quy định pháp luật

- Phòng nhân sự và kế toán phối hợp hướng dẫn người lao động nắm chắc quy định để tránh sai sót khi tự quyết toán thuế

Lưu ý chuyên môn

- Việc tự quyết toán thuế là bắt buộc nếu muốn áp dụng giảm trừ chi phí y tế, giáo dục theo Nghị định 253/2026/NĐ-CP

- Người nộp thuế cần đảm bảo hồ sơ chứng từ đầy đủ và hợp pháp để được chấp nhận giảm trừ

- Cần nắm rõ thời hạn và quy trình quyết toán thuế theo luật quản lý thuế hiện hành

* Thông tin trên được tổng hợp từ các quy định chính thức của Nghị định 253/2026/NĐ-CP.

Đối tượng phải nộp thuế thu nhập cá nhân

Theo Điều 2 Luật Thuế thu nhập cá nhân 2025, người nộp thuế bao gồm:

- Cá nhân cư trú: Có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú: Có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Cá nhân cư trú được xác định theo khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2025 nếu có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt, hoặc có nơi ở thường xuyên tại Việt Nam (nơi đăng ký thường trú hoặc nhà thuê theo hợp đồng dài hạn). Nếu không đáp ứng điều kiện này sẽ được xác định là cá nhân không cư trú.

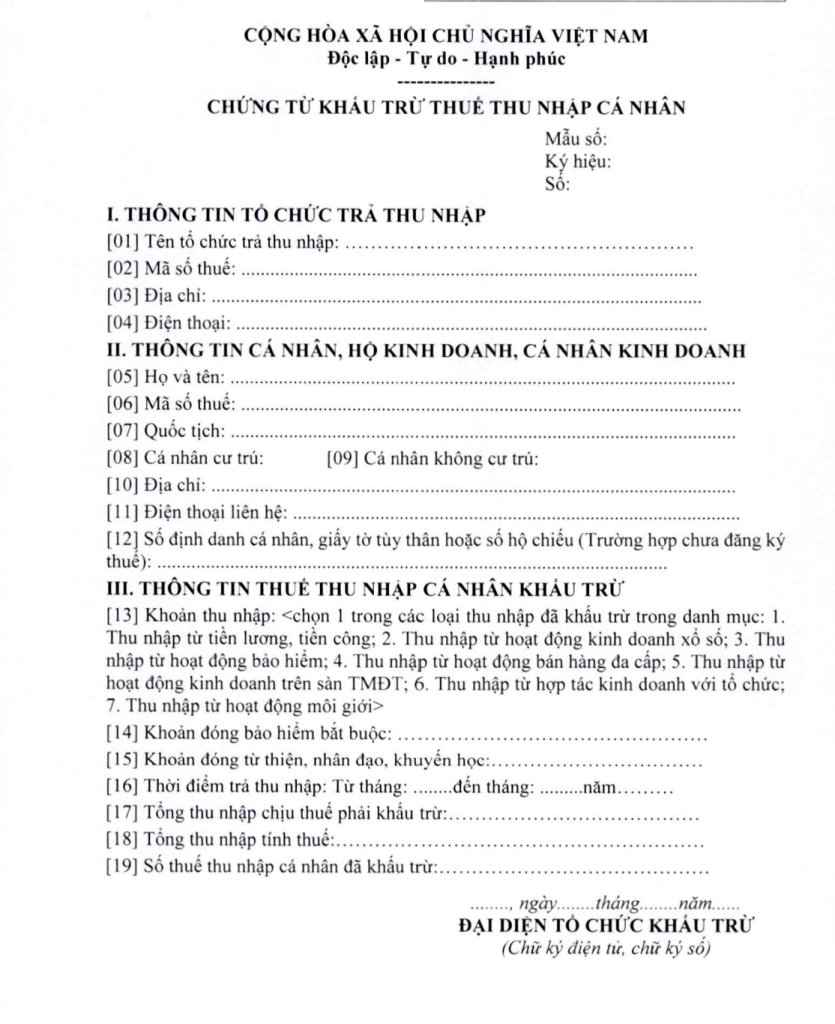

Nội dung chứng từ khấu trừ thuế thu nhập cá nhân

Theo Điều 23 Nghị định 254/2026/NĐ-CP, các chứng từ khấu trừ thuế thu nhập cá nhân phải bao gồm các thông tin sau:

- Tên và ký hiệu chứng từ, số thứ tự chứng từ;

- Tên, địa chỉ, mã số thuế tổ chức hoặc cá nhân chi trả thu nhập;

- Tên, địa chỉ, số điện thoại, mã số thuế hoặc số định danh cá nhân người nhận thu nhập;

- Quốc tịch (nếu người nộp thuế không phải quốc tịch Việt Nam);

- Chi tiết khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, các khoản đóng bảo hiểm bắt buộc, khoản đóng góp từ thiện, nhân đạo, khuyến học và số thuế đã khấu trừ;

- Ngày lập chứng từ;

- Họ tên và chữ ký của người chi trả thu nhập, với chữ ký số đối với chứng từ khấu trừ điện tử.

Việc đảm bảo đầy đủ nội dung này trên chứng từ khấu trừ sẽ giúp người nộp thuế thuận tiện hơn trong việc tự quyết toán thuế và áp dụng các khoản giảm trừ.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Cùng SprinGO kiến tạo doanh nghiệp vững từ gốc

SprinGO đồng hành cùng doanh nghiệp chuẩn hóa hệ thống quản trị, phát triển con người và tổ chức theo hướng tinh gọn, linh hoạt, phù hợp với thực tiễn vận hành.

Liên hệ SprinGOCăn cứ pháp lý

Các văn bản pháp luật được nhắc tới trong bài viết này.

Chủ đề liên quan

Gợi ý theo nội dung bài viết — bấm để xem thêm bài cùng chủ đề.

Bài viết cùng chủ đề

Hỏi đáp pháp luật

Điểm mới về khấu trừ 10% thuế TNCN từ 1/7/2026: Doanh nghiệp cần biết

Tìm hiểu chi tiết về trường hợp khấu trừ 10% thuế TNCN từ 1/7/2026 theo Nghị định 253/2026/NĐ-CP, tác động và lưu ý cho doanh nghiệp, HR.

Đọc bài viết →

Hướng dẫn thời hạn đăng ký người phụ thuộc theo Nghị định 253/2026/NĐ-CP

Tổng hợp quy định thời hạn đăng ký người phụ thuộc theo Nghị định 253/2026/NĐ-CP và các lưu ý dành cho doanh nghiệp, HR, kế toán.

Đọc bài viết →

Cá nhân cư trú theo thuế TNCN theo Nghị định 253/2026/NĐ-CP là gì? Quyền lợi và nghĩa vụ kiểm tra thuế

Tìm hiểu chi tiết quy định cá nhân cư trú theo thuế TNCN tại Nghị định 253/2026 và quyền, nghĩa vụ của người nộp thuế trong kiểm tra thuế.

Đọc bài viết →

Cá nhân được giảm trừ tối đa 47 triệu đồng/năm chi phí y tế, giáo dục khi tính thuế TNCN từ 2026

Từ kỳ tính thuế 2026, cá nhân được giảm trừ tối đa 47 triệu đồng/năm cho chi phí y tế và giáo dục khi tính thuế thu nhập cá nhân (TNCN) theo Nghị định 253/2026/NĐ-CP.

Đọc bài viết →

Nội dung chứng từ khấu trừ thuế TNCN theo Nghị định 254/2026 và hướng dẫn đăng ký sử dụng

Tìm hiểu nội dung bắt buộc của chứng từ khấu trừ thuế TNCN theo Nghị định 254/2026 và quy trình đăng ký sử dụng chứng từ điện tử cho doanh nghiệp.

Đọc bài viết →

Nghị định 255/2026/NĐ-CP: Quản lý thuế cho doanh nghiệp có quan hệ liên kết chi tiết nhất

Nghị định 255/2026/NĐ-CP hướng dẫn quản lý thuế với doanh nghiệp có giao dịch liên kết, quy định quyền, nghĩa vụ và trách nhiệm liên quan.

Đọc bài viết →Xem nhiều nhất

Những bài viết được đọc nhiều nhất trên HRSpring.

- 1 Pháp luật ThuếKhấu trừ thuế TNCN 10% với tiền lương sau nghỉ việc: Quy định mới nhất

- 2 Quản trị tổ chứcTái cấu trúc tổ chức: Xu hướng 2026 và Giải pháp thực tiễn từ SPRINGO

- 3 Hỗ trợ pháp luậtLương trả tháng 6 nhận tháng 7/2026 có phải khấu trừ 10% thuế TNCN không? Khi nào áp dụng biểu thuế lũy tiến?

- 4 Khám phá tính cáchCách hiểu và kiểm soát căng thẳng hiệu quả dựa trên tính cách cá nhân

- 5 Nghề Nhân SựConsulting, Mentoring, Coaching và Training: Phương pháp phát triển nhân sự hiệu quả trong doanh nghiệp