Tải về File excel tính rút BHXH 1 lần năm 2026 tự động chính xác, đầy đủ theo hệ số trượt giá mới nhất?

Tải về File excel tính rút BHXH 1 lần năm 2026 tự động chính xác, đầy đủ theo hệ số trượt giá mới nhất?

Giá xăng dầu hôm nay 15/4/2026 tăng hay giảm?

Giá xăng 15/4/2026 bao nhiêu tiền một lít?

NÓNG: Tiếp tục điều chỉnh giá xăng dầu ngày 15/4/2026 khi giá xăng dầu thế giới biến động

NÓNG: Đã chốt lịch nghỉ Quốc Khánh 2 9 2026 chính thức cho người lao động được nghỉ đến 05 ngày

Hệ số trượt giá BHXH là tên gọi khác của mức điều chỉnh tiền lương và thu nhập đã đóng BHXH, được hiểu đơn giản là hệ số giúp tạo ra sự cân bằng về giá trị tiền tệ ở thời điểm hiện tại so với thời điểm trước.

Hệ số này có ý nghĩa quan trọng trong việc bù đắp lại sự mất giá của đồng tiền. Theo đó, để đảm bảo quyền lợi cho người tham gia BHXH, mức tiền lương và thu nhập đóng BHXH của người tham gia sẽ được nhân thêm với hệ số trượt giá BHXH.

Theo đó, vừa qua ngày 3/2/2026, BHXH Việt Nam đã ban hành Công văn 340/BHXH-CSXH năm 2026 Tải về về hệ số điều chỉnh tiền lương, thu nhập tháng đã đóng BHXH (hệ số trượt giá BHXH năm 2026).

Trong đó, nội dung Công văn 340/BHXH-CSXH năm 2026 BHXH Việt Nam thông báo hệ số điều chỉnh tiền lương, thu nhập tháng đã đóng BHXH (hệ số trượt giá BHXH năm 2026) để thực hiện giải quyết và điều chỉnh mức hưởng các chế độ BHXH căn cứ theo hướng dẫn tại điểm a khoản 1 Điều 16 Nghị định 158/2025/NĐ-CP và khoản 2 Điều 10 Nghị định 159/2025/NĐ-CP cụ thể như sau:

|

Năm |

Hệ số điều chỉnh tiền lương tháng đã đóng BHXH (khoản 1 Điều 16 Nghị định 158/2025/NĐ-CP) |

Hệ số điều chỉnh thu nhập tháng đã đóng BHXH(khoản 2 Điều 10 Nghị định 159/2025/NĐ-CP) |

|

Trước năm 1995 |

5,81 |

|

|

1995 |

4,91 |

|

|

1996 |

4,65 |

|

|

1997 |

4,50 |

|

|

1998 |

4,18 |

|

|

1999 |

4,01 |

|

|

2000 |

4,07 |

|

|

2001 |

4,09 |

|

|

2002 |

3,94 |

|

|

2003 |

3,81 |

|

|

2004 |

3,54 |

|

|

2005 |

3,27 |

|

|

2006 |

3,05 |

|

|

2007 |

2,81 |

|

|

2008 |

2,29 |

2,29 |

|

2009 |

2,14 |

2,14 |

|

2010 |

1,96 |

1,96 |

|

2011 |

1,65 |

1,65 |

|

2012 |

1,51 |

1,51 |

|

2013 |

1,42 |

1,42 |

|

2014 |

1,36 |

1,36 |

|

2015 |

1,36 |

1,36 |

|

2016 |

1,32 |

1,32 |

|

2017 |

1,28 |

1,28 |

|

2018 |

1,23 |

1,23 |

|

2019 |

1,20 |

1,20 |

|

2020 |

1,16 |

1,16 |

|

2021 |

1,14 |

1,14 |

|

2022 |

1,11 |

1,11 |

|

2023 |

1,07 |

1,07 |

|

2024 |

1,03 |

1,03 |

|

2025 |

1,00 |

1,00 |

|

2026 |

1,00 |

1,00 |

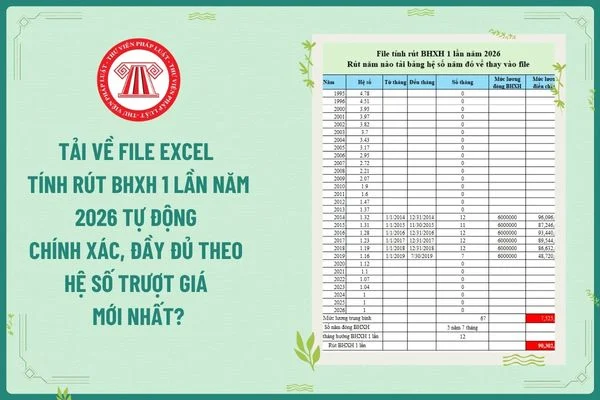

Theo đó, File excel tính rút BHXH 1 lần năm 2026 tự động chính xác, đầy đủ theo hệ số trượt giá mới nhất có dạng như sau:

Tải vềFile excel tính rút BHXH 1 lần năm 2026 tự động chính xác, đầy đủ theo hệ số trượt giá mới nhất

Cách tính hệ số trượt giá BHXH bắt buộc năm 2026?

Căn cứ theo Điều 16 Nghị định 158/2025/NĐ-CP quy định về điều chỉnh tiền lương đã đóng bảo hiểm xã hội (tính hệ số trượt giá BHXH)

Việc điều chỉnh tiền lương đã đóng bảo hiểm xã hội theo Điều 63 của Luật Bảo hiểm xã hội 2024 được quy định như sau:

(1) Tiền lương đã đóng bảo hiểm xã hội để làm căn cứ tính mức bình quân tiền lương tháng đóng bảo hiểm xã hội đối với người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định được điều chỉnh theo mức lương cơ sở tại thời điểm hưởng chế độ đối với người lao động bắt đầu tham gia bảo hiểm xã hội trước ngày 01 tháng 01 năm 2016.

Đối với người lao động bắt đầu tham gia bảo hiểm xã hội từ ngày 01 tháng 01 năm 2016 trở đi thì việc điều chỉnh tiền lương đã đóng bảo hiểm xã hội để làm căn cứ tính mức bình quân tiền lương tháng đóng bảo hiểm xã hội được điều chỉnh như quy định tại (2).

(2) Tiền lương đã đóng bảo hiểm xã hội để làm căn cứ tính mức bình quân tiền lương tháng đóng bảo hiểm xã hội đối với người lao động theo chế độ tiền lương do người sử dụng lao động quyết định được điều chỉnh theo công thức sau:

|

Tiền lương tháng đóng bảo hiểm xã hội sau điều chỉnh của từng năm |

= |

Tiền lương tháng đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định của từng năm |

x |

Mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội của năm tương ứng |

– Mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội được tính trên cơ sở chỉ số giá tiêu dùng bình quân năm và được xác định bằng biểu thức sau:

|

Mức điều chỉnh tiền lương đã đóng BHXH của năm t |

= |

Chỉ số giá tiêu dùng bình quân năm của năm liền kề trước năm người lao động hưởng bảo hiểm xã hội tính theo gốc so sánh bình quân của năm 1994 bằng 100% / Chỉ số giá tiêu dùng bình quân năm của năm t tính theo gốc so sánh bình quân của năm 1994 bằng 100% |

Trong đó:

+ t là năm bất kỳ trong giai đoạn điều chỉnh;

+ Mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội của năm t được lấy tròn hai số lẻ và mức thấp nhất bằng 1 (một).

– Mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội của các năm trước năm 1995 được lấy bằng mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội của năm 1994.

(3) Hằng năm, Bộ trưởng Bộ Lao động – Thương binh và Xã hội quy định mức điều chỉnh tiền lương đã đóng bảo hiểm xã hội đối với người lao động thực hiện chế độ tiền lương do người sử dụng lao động quyết định, trên cơ sở quy định tại Khoản 2 Điều này và chỉ số giá tiêu dùng bình quân năm do Tổng cục Thống kê thuộc Bộ Kế hoạch và Đầu tư công bố.

Nhận trợ cấp từ các chế độ bảo hiểm xã hội có cần đóng thuế TNCN không?

Căn cứ khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2025 quy định về thu nhập chịu thuế như sau:

Thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Tiền thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức;

c) Các khoản phụ cấp, trợ cấp, thu nhập khác trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập khác không mang tính chất tiền lương, tiền công do Chính phủ quy định.

…

Theo quy định trên, các khoản nhận trợ cấp theo quy định của Luật Bảo hiểm xã hội 2024 sẽ không phải chịu thuế thu nhập cá nhân. Do đó, không phải đóng thuế thu nhập cá nhân đối với những khoản trợ cấp này.

Lưu ý:

Từ ngày 01/07/2026, Luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực thi hành, trừ các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú sẽ áp dụng từ kỳ tính thuế năm 2026 (tức ngày 01/01/2026)

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Kỹ năng giải quyết vấn đề hiệu quả

Mô tả Nội dung Đánh giá Tài nguyên KỸ NĂNG GIẢI QUYẾT VẤN ĐỀ HIỆU QUẢHiểu đúng vấn đề là một nửa của giải...

Xem khóa họcBạn nên đọc

Hướng dẫn xử lý trường hợp bị công ty khai khống thu nhập khi quyết toán thuế trên Cổng Dịch vụ công Quốc gia nhanh chóng, đơn giản?

Cơ quan thuế trả lời về việc có cần làm hợp đồng khi giao dịch mua bán để chứng minh chi phí hợp lý khi tính thuế TNDN hay không?

Hướng dẫn khấu trừ thuế TNCN khi làm việc theo hợp đồng có thời hạn 1 tháng theo Công văn 1724?

Mẫu file excel bảng chấm công tự động cập nhật theo tháng đơn giản, chi tiết, đầy đủ, mới nhất 2026?

Công văn 4358/NBI-QLDN2 hướng dẫn về hồ sơ của khoản chi phí được trừ khi tính thuế TNDN?