Tải file word mẫu báo cáo giám sát đánh giá tình hình đầu tư theo quý mới nhất dành cho doanh nghiệp FDI?

Tải file word mẫu báo cáo giám sát đánh giá tình hình đầu tư theo quý mới nhất dành cho doanh nghiệp FDI?

Ngày 22/4/2026, Bộ trưởng Bộ Tài chính đã ban hành Thông tư 44/2026/TT-BTC quy định về mẫu báo cáo giám sát, đánh giá đầu tư; chế độ báo cáo trực tuyến và quản lý vận hành hệ thống thông tin về giám sát, đánh giá đầu tư.

Tại Điều 15 Thông tư 44/2026/TT-BTC quy định cụ thể như sau:

Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày ký.

2. Thông tư này thay thế Thông tư số 05/2023/TT-BKHĐT ngày 30 tháng 6 năm 2023 của Bộ Kế hoạch và Đầu tư quy định về mẫu báo cáo giám sát, đánh giá đầu tư; chế độ báo cáo trực tuyến và quản lý vận hành hệ thống thông tin về giám sát, đánh giá đầu tư chương trình, dự án đầu tư sử dụng vốn nhà nước.

3. Khi các văn bản dẫn chiếu để áp dụng tại Thông tư này được sửa đổi, bổ sung hoặc thay thế bằng văn bản mới thì áp dụng theo các văn bản sửa đổi, bổ sung hoặc thay thế.

Theo đó, Thông tư 44/2026/TT-BTC có hiệu lực thi hành kể từ ngày 22/4/2026.

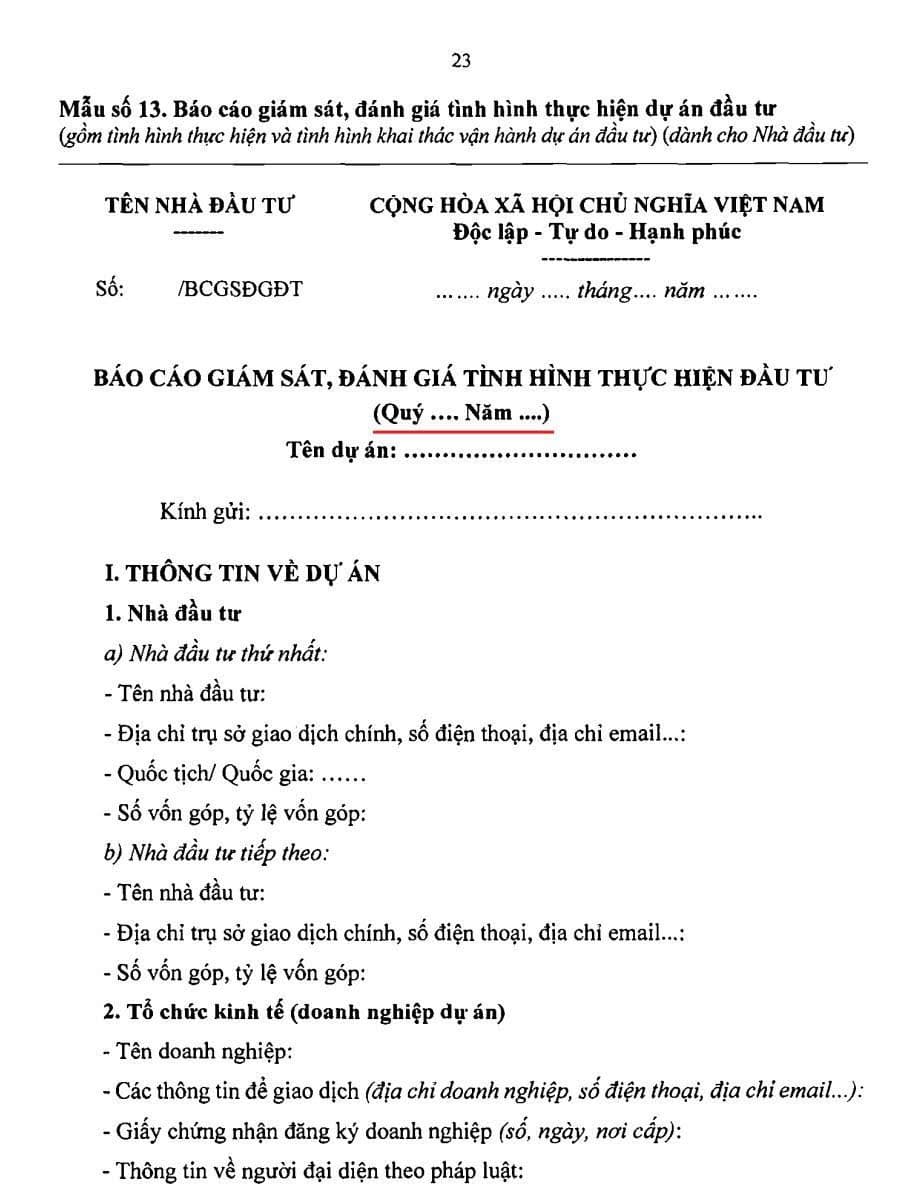

Tại Phụ lục Thông tư 44/2026/TT-BTC toàn bộ mẫu báo cáo, phụ biểu báo cáo giám sát đánh giá đầu tư là mẫu báo cáo giám sát, đánh giá tình hình thực hiện dự án đầu tư (hằng quý, cả năm) (gồm tình hình thực hiện và tình hình khai thác, vận hành dự án đầu tư.

Tải về mẫu báo cáo giám sát đánh giá tình hình đầu tư theo quý mới nhất (file word)

Lưu ý: Phần chữ in nghiêng trong mẫu là các nội dung mang tính hướng dẫn và sẽ được người sử dụng cụ thể hóa căn cứ vào tình hình thực tế.

Doanh nghiệp FDI có phải nộp thuế TNDN không?

Căn cứ Điều 28 Luật Đầu tư 2025 có quy định về hình thức đầu tư như sau:

Hình thức đầu tư

1. Đầu tư thành lập tổ chức kinh tế.

2. Đầu tư góp vốn, mua cổ phần, mua phần vốn góp.

3. Thực hiện dự án đầu tư.

4. Đầu tư theo hình thức hợp đồng BCC.

5. Các hình thức đầu tư, loại hình tổ chức kinh tế mới theo quy định của Chính phủ.

Các hình thức đầu tư mà các doanh nghiệp FDI có thể đầu tư vào Việt Nam từ ngày 01/03/2026 bao gồm:

– Đầu tư thành lập tổ chức kinh tế.

– Đầu tư góp vốn, mua cổ phần, mua phần vốn góp.

– Thực hiện dự án đầu tư.

– Đầu tư theo hình thức hợp đồng BCC.

– Các hình thức đầu tư, loại hình tổ chức kinh tế mới theo quy định của Chính phủ.

Căn cứ theo quy định tại khoản 1 Điều 2 Luật Thuế thu nhập doanh nghiệp 2025 quy định về người nộp thuế TNDN như sau:

Người nộp thuế

1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định của Luật này (sau đây gọi là doanh nghiệp), bao gồm:

a) Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam;

b) Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

c) Hợp tác xã, liên hiệp hợp tác xã được thành lập theo quy định của Luật Hợp tác xã;

d) Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

đ) Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

…

Theo quy định trên thì không phân biệt là doanh nghiệp trong nước hay doanh nghiệp nước ngoài, chỉ cần phát sinh thu nhập chịu thuế TNDN trên lãnh thổ Việt Nam thì đều phải nộp thuế TNDN.

Như vậy, theo quy định trên, doanh nghiệp FDI có phát sinh thu nhập chịu thuế trên lãnh thổ Việt Nam thì phải nộp thuế TNDN.

Số thuế TNDN phải nộp đối với doanh nghiệp nước ngoài được xác định như thế nào?

Theo khoản 3 Điều 12 Nghị định 320/2025/NĐ-CP quy định số thuế TNDN phải nộp đối với doanh nghiệp nước ngoài quy định tại các điểm b2, b3 và b4 khoản 1 Điều 2 Nghị định 320/2025/NĐ-CP được tính theo tỷ lệ % trên doanh thu tính thuế phát sinh tại Việt Nam, cụ thể như sau:

– Dịch vụ: 5%, riêng dịch vụ quản lý nhà hàng, khách sạn, casino: 10%; trường hợp cung ứng dịch vụ có gắn với hàng hóa thì hàng hóa được tính theo tỷ lệ 1%; trường hợp không tách riêng được giá trị hàng hoá với giá trị dịch vụ: 2%;

– Cung cấp và phân phối hàng hóa tại Việt Nam theo hình thức xuất khẩu, nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms): 1%; riêng trường hợp các doanh nghiệp nước ngoài bán hàng hóa là nguyên liệu, vật tư, linh kiện tại kho ngoại quan, khu phi thuế quan để nhập khẩu vào Việt Nam phục vụ sản xuất hàng xuất khẩu, gia công hàng xuất khẩu theo hợp đồng, các doanh nghiệp nước ngoài chỉ định doanh nghiệp chế xuất giao hàng hóa là nguyên liệu, vật tư, linh kiện cho doanh nghiệp chế xuất khác để phục vụ sản xuất hàng xuất khẩu, gia công hàng xuất khẩu theo hợp đồng không phải nộp thuế thu nhập doanh nghiệp;

– Tiền bản quyền: 10%;

– Cho thuê máy bay, trực thăng, tàu lượn (kể cả thuê động cơ, phụ tùng), tàu biển: 2%;

– Cho thuê giàn khoan, máy móc, thiết bị, phương tiện vận tải (trừ quy định tại điểm d khoản này): 5%;

– Lãi tiền vay: 5%;

– Chuyển nhượng chứng khoán; tái bảo hiểm ra nước ngoài: 0,1%;

– Dịch vụ tài chính phái sinh: 2%;

– Chuyển nhượng vốn (trừ trường hợp giao dịch tái cơ cấu sở hữu của các công ty trong nội bộ tập đoàn không làm thay đổi công ty mẹ tối cao của các bên tham gia có sở hữu trực tiếp, gián tiếp doanh nghiệp tại Việt Nam sau tái cơ cấu và không phát sinh thu nhập): 2%;

– Xây dựng, vận tải và hoạt động khác: 2%.

Doanh thu tính thuế được xác định theo quy định tại Điều 8 của Nghị định này. Bộ trưởng Bộ Tài chính quy định chi tiết khoản này, bao gồm cả việc xác định doanh thu tính thuế thu nhập doanh nghiệp đối với một số trường hợp cụ thể.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Ứng dụng AI và Chat GPT trong Quản trị nhân sự

Học xong khóa này, học viên có thể: Hiểu đúng bản chất AI, các nhóm AI phổ biến và cách AI “hoạt động” ở...

Xem khóa họcBạn nên đọc

Cập nhật chính thức 03 trường hợp được miễn, giảm kinh phí công đoàn từ 16/5/2026?

Sẽ có ngưỡng thu nhập được miễn thuế TNDN theo Luật sửa đổi 4 Luật về Thuế vừa được Quốc hội thông qua?

Báo cáo tài chính hợp nhất và báo cáo tài chính doanh nghiệp khác nhau như thế nào?

Mẫu văn bản đăng ký đầu tư ra nước ngoài mới nhất 2026?

Mức lương tối thiểu vùng Phường Phan Thiết tỉnh Lâm Đồng vào năm 2026 là bao nhiêu?