Lưu ý đăng ký mã số thuế người lao động 2026? Các bước đăng ký MST người lao động trên cổng Dịch vụ công?

Lưu ý đăng ký mã số thuế người lao động 2026? Các bước đăng ký MST người lao động trên cổng Dịch vụ công?

Căn cứ theo Điều 38 Thông tư 86/2024/TT-BTC quy định như sau:

Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 06 tháng 02 năm 2025, thay thế Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế, trừ trường hợp quy định tại khoản 2 Điều này.

2. Mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

3. Trường hợp các văn bản đã dẫn chiếu tại Thông tư này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế đó.

Theo quy định trên, mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025.

Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

Mà theo Điều 12 Luật Căn cước 2023 quy định số định danh cá nhân hiện nay chính là số CCCD.

Lưu ý: đối với người lao động chưa có MST thì vẫn phải đăng ký MST theo tờ khai 05-ĐK-TH-TCT được quy định tại phụ lục ban hành kèm theo Thông tư 86/2024/TT-BTC được sửa đổi bởi bởi điểm b, đ khoản 4 Điều 10 Thông tư 40/2025/TT-BTC.

Dưới đây là hướng dẫn tổ chức kê khai đăng ký MST cho người lao động 2026 online trên cổng Dịch vụ công:

Bước 1: Đăng nhập cổng Dịch vụ công:

https://dichvucong.gdt.gov.vn/tthc/homelogin

Chọn đăng nhập -> Đối tượng đăng nhập chọn “Doanh nghiệp”

Nhập thông tin tài khoản và mật khẩu đăng nhập tương ứng

Bước 2: Tại bước Thủ tục hành chính chọn tờ khai “05-ĐK-TH-TCT- tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công (dùng cho cơ quan chi trả thu nhập đăng ký cho cá nhân có uỷ quyền( (TT86/2024)” rồi nhấn “Tìm kiếm“

+ Đăng ký mã số thuế lần đầu chọn mã: 1.008498

+ Đăng ký thay đổi thông tin (cập nhật cccd 12 số) chọn mã: 1.008503

Nhấn biểu tượng “nộp hồ sơ” tương ứng với mã tờ khai chọn

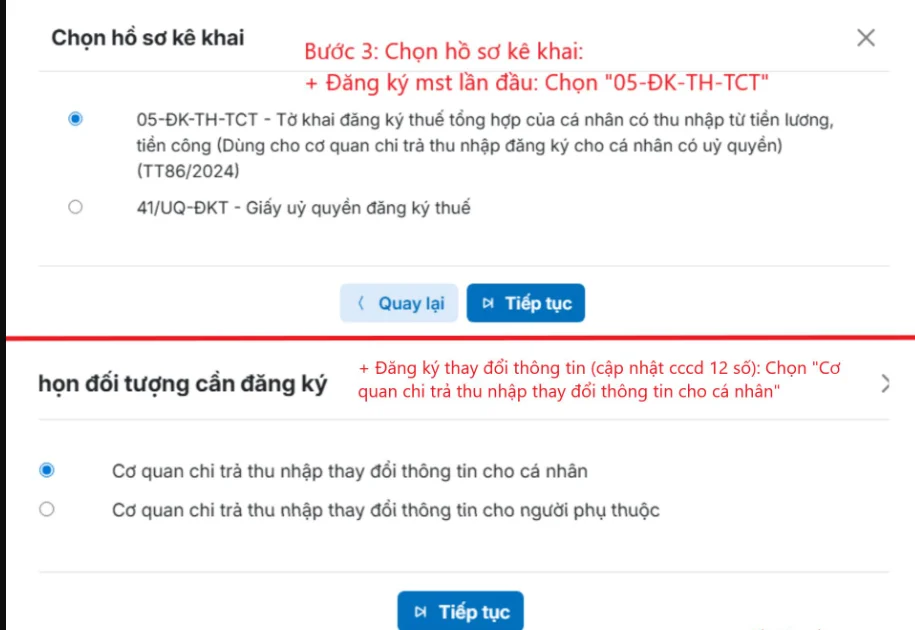

Bước 3: Chọn hồ sơ kê khai:

+ Đăng ký mã số thuế lần đầu: Chọn “05-ĐK-TH-TCT – Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công (Dùng cho cơ quan chi trả thu nhập đăng ký cho cá nhân có uỷ quyền) (TT86/2024)”

+ Đăng ký thay đổi thông tin (cập nhật CCCD 12 số): Chọn “Cơ quan chi trả thu nhập thay đổi thông tin cho cá nhân“

Bước 4: Điền thông tin tờ khai đầy đủ -> điền xong nhấn “kiểm tra thông tin

Bước 5: Hồ sơ của bạn sẽ được chuyển sang kiểm tra ở mục “Tra cứu hồ sơ lưu tạm” -> nhấn vào “Tra cứu hồ sơ lưu tạm” để tra cứu

Bước 6: Chọn tờ khai 05-ĐK-TH-TCT hoặc mã TTHC 1.008503/1.008498/ ngày nộp từ ngày đến ngày -> nhấn “Tra cứu”

Bước 7: Chọn file nộp hồ sơ: bước này chỉ chọn được khi tờ khai ở trạng thái đã kiểm tra thông tin -> nhấn biểu tượng nộp hồ sơ của tờ khai chọn nộp.

Bước 8: Hoàn thành kê khai: bước này chỉ thực hiện được khi tờ khai ở trạng thái “đạt”-> nhấn “hoàn thành kê khai

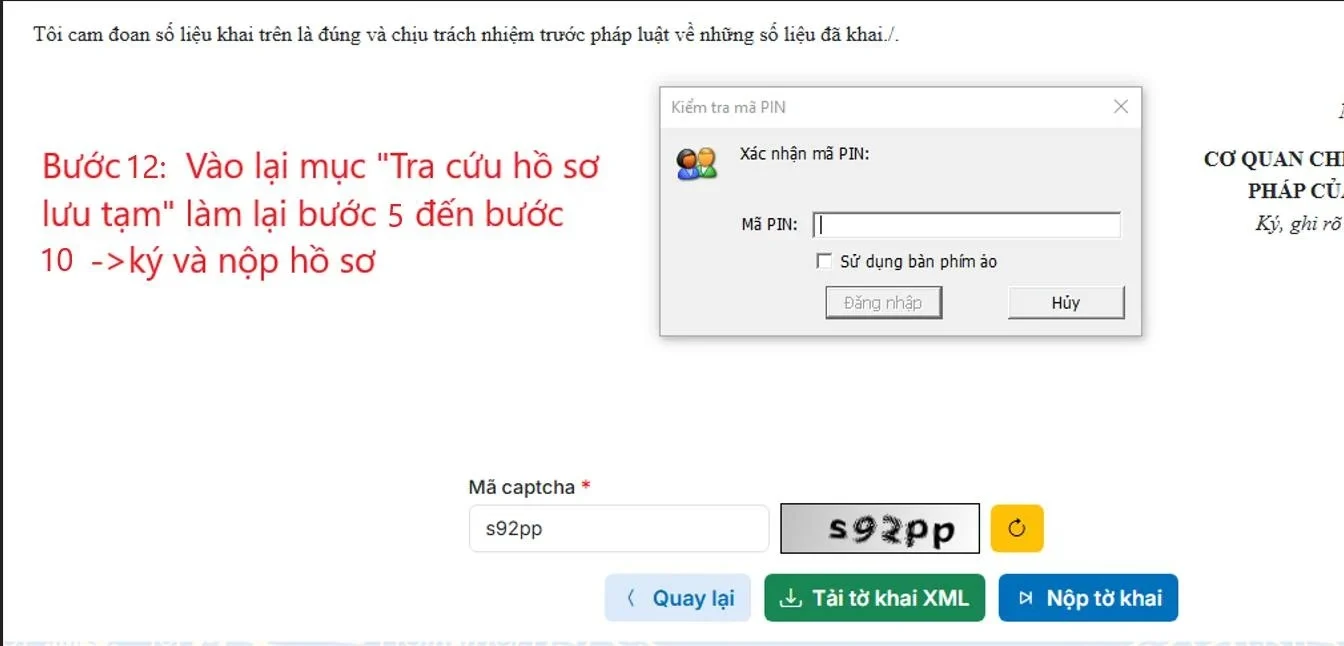

Bước 9: Nhập mã capcha -> chọn “Nộp tờ khai

Bước 10: Ký và nộp tờ khai

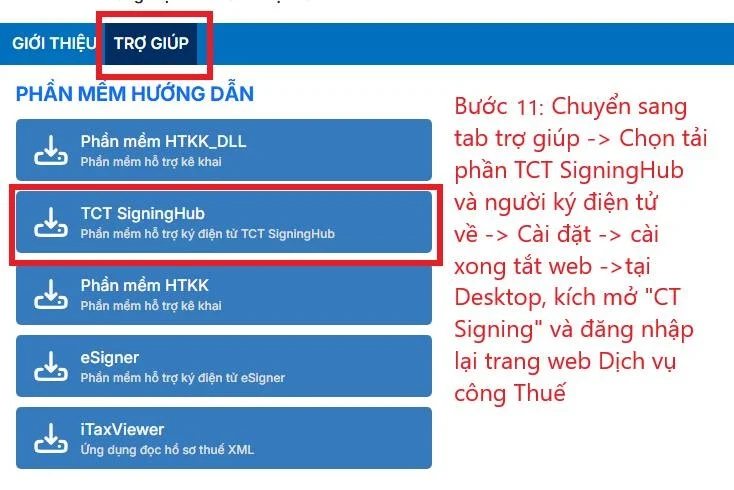

Khi ký hồ sơ và hiện “Chưa cài đặt hoặc bật Plugin chữ ký số” thì chuyển sang bước 1

Bước 11:

Bước 12: Vào lại mục “Tra cứu hồ sơ lưu tạm” làm lại bước 5 đến bước 10

Bước 13: Nộp thành công

(*) Trên đây là các bước tổ chức kê khai đăng ký MST cho người lao động 2026 online trên cổng Dịch vụ công có thể tham khảo.

Người lao động ký hợp đồng vô thời hạn thì được cấp chứng từ khấu trừ thuế TNCN như thế nào?

Căn cứ theo quy định tại khoản 2 Điều 4 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm a khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

…

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức, cá nhân khấu trừ thuế, tổ chức thu thuế, phí, lệ phí phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định này. Trường hợp sử dụng chứng từ điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một năm tính thuế khi cá nhân yêu cầu. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một năm tính thuế.

…

Theo quy định trên, nếu như người lao động ký hợp đồng vô thời hạn thì người lao động sẽ được xác định là cá nhân làm ký hợp đồng có thời hạn từ 3 tháng trở lên.

Như vậy, đối với trường hợp người lao động ký hợp đồng lao động vô thời hạn thì người sử dụng lao động sẽ cấp cho cho người lao động 1 chứng từ khấu trừ thuế TNCN cho một năm tính thuế.

Tuy nhiên, nếu như trường hợp người lao động ủy quyền cho người sử dụng lao động thực hiện quyết toán thuế thì khi này người sử dụng lao động sẽ không cần phải cấp chứng từ khấu trừ thuế TNCN cho người lao động.

Thời điểm lập chứng từ khấu trừ thuế TNCN là khi nào?

Căn cứ theo quy định tại Điều 31 Nghị định 123/2020/NĐ-CP được sửa đổi bởi Khoản 17 Điều 1 Nghị định 70/2025/NĐ-CP quy định về thời điểm lập chứng từ như sau:

Thời điểm lập chứng từ

1. Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí, phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

2. Thời điểm ký số trên chứng từ là thời điểm tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí điện tử sử dụng chữ ký số để ký trên chứng từ điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Như vậy, theo quy định trên thì chứng từ khấu trừ thuế TNCN sẽ được lập vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế TNCN thay cho người lao động.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Cập nhật chính thức 03 trường hợp được miễn, giảm kinh phí công đoàn từ 16/5/2026?

KBNN khu vực 2 thông báo tạm dừng hệ thống Dịch vụ công trực tuyến theo Công văn 818/KBII-KTNN?

Mã hóa đơn của Thuế TP Hà Nội phát hành là mã bao nhiêu?

Doanh nghiệp có doanh thu dưới 1 tỷ sẽ được miễn thuế TNDN nếu dự thảo mới được thông qua?

Tỷ giá hối đoái khi chuyển đổi báo cáo tài chính của công ty con từ ngoại tệ sang đơn vị tiền tệ của công ty mẹ như thế nào?