Hướng dẫn hộ kinh doanh cách ghi sổ S2a-HKD mới nhất hiện nay?

Hướng dẫn hộ kinh doanh cách ghi sổ S2a-HKD mới nhất hiện nay?

Căn cứ theo quy định tại Điều 5 Thông tư 152/2025/TT-BTC thì mẫu sổ S2a-HKDban hành kèm theo Thông tư 152/2025/TT-BTC đang là mẫu sổ ghi chép doanh thu mới nhất hiện nay.

Mẫu sổ S2a-HKD có dạng như sau:

Tải về mẫu sổ S2a-HKD mới nhất hiện nay

Và dưới đây là phần nội dung hướng dẫn hộ kinh doanh cách ghi sổ S2a-HKD

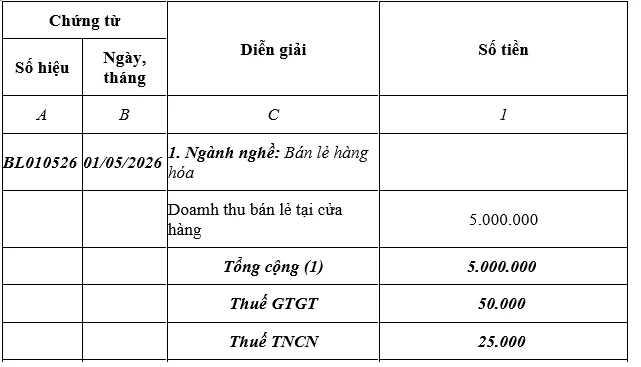

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT, thuế TNCN phải nộp theo từng ngành nghề có cùng tỷ lệ % hoặc cùng mức thuế suất. Dòng cuối cùng ghi tổng số thuế GTGT, thuế TNCN phải nộp.

Ví dụ: Hộ kinh doanh đăng ký kinh doanh bán hàng tạp hóa, phát sinh doanh thu trong ngày 01/05/2026 là 5.000.000 đồng thì cách ghi sổ S2a-HKD như sau:

(*) Lý giải: ngành nghề bán lẻ thuộc nhóm ngành nghề phân phối cung cấp hàng hóa nên áp dụng thuế GTGT 1% và thuế TNCN 0,5%.

=> Hô kinh doanh ghi rõ từng ngày sau đó tổng hợp vào ngày cuối của kỳ tính thuế. Ghi rõ tổng số thuế GTGT và tổng số thuế TNCN phải nộp.

Hướng dẫn hộ kinh doanh cách ghi sổ S2a-HKD mới nhất hiện nay?

Hướng dẫn hộ kinh doanh tính thuế TNCN theo 2 công thức mới nhất hiện nay?

Căn cứ theo quy định tại khoản 2 Điều 4 Nghị định 68/2026/NĐ-CP quy định về thuế thu nhập cá nhân như sau:

Thuế thu nhập cá nhân

1. Cá nhân cư trú có hoạt động sản xuất, kinh doanh, bao gồm cả cá nhân đăng ký thành lập hộ kinh doanh hoặc người được các thành viên hộ gia đình ủy quyền làm người đại diện hộ kinh doanh (sau đây gọi là cá nhân kinh doanh) có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân.

2. Cá nhân kinh doanh có doanh thu năm trên mức doanh thu quy định tại khoản 1 Điều này thực hiện nộp thuế theo quy định tại Điều 7 Luật Thuế thu nhập cá nhân số 109/2025/QH15.

…

Theo quy định trên thì hộ kinh doanh sẽ nộp thuế tương như cá nhân kinh doanh quy định tại Điều 7 Luật Thuế thu nhập cá nhân 2025.

Theo đó dẫn chiếu đến quy định tại Điều 7 Luật Thuế thu nhập cá nhân 2025 thì hiện nay hộ kinh doanh có thể tính số thuế TNCN phải nộp theo 1 trong 2 cách sau đây:

Cách 1: Công thức tính thuế TNCN dựa trên thu nhập tính thuế của hộ kinh doanh

Theo quy định tại khoản 2 Điều 7 Luật Thuế thu nhập cá nhân 2025 thì việc tính thuế TNCN dựa trên doanh thu tính thuế sẽ áp dụng theo công thức như sau:

|

Thu nhập tính thuế |

x |

Mức thuế suất dựa trên doanh thu |

= |

Số thuế hộ kinh doanh phải nộp |

– Trong đó 2 yếu tố để tính thuế số thuế phải nộp được xác định như sau:

+ Thu nhập tính thuế

Theo quy định tại điểm a khoản 2 Điều 7 Luật Thuế thu nhập cá nhân 2025 thì thu nhập tính thuế của hộ kinh doanh được xác định theo công thức sau:

|

Tổng doanh thu từ việc bán hàng hóa cung cấp dịch vụ của hộ kinh doanh |

– |

chi phí liên quan đến hoạt động sản xuất kinh doanh |

= |

Thu nhập tính thuế |

+ Thuế suất suất dựa trên doanh thu

Theo quy định tại điểm b, điểm c, điểm d khoản 2 Điều 7 Luật Thuế thu nhập cá nhân 2025 thì thuế suất thuế TNCN áp dụng đối với hộ kinh doanh được xác định như sau:

++ Nhóm hộ kinh doanh có mức doanh thu từ trên 500 triệu đến 3 tỷ áp dụng mức thuế suất 15%

++ Nhóm hộ kinh doanh có mức doanh thu từ trên 3 tỷ đến 50 tỷ áp dụng mức thuế suất 17%

++ Nhóm hộ kinh doanh có mức doanh thu từ trên 50 tỷ áp dụng mức thuế suất 20%

Cách 2: Công thức tính thuế TNCN dựa trên doanh thu tính thuế của hộ kinh doanh

Lưu ý: cách tính thuế này áp dụng đối với những hộ kinh doanh thuộc nhóm có mức doanh thu từ trên 500 triệu đến dưới 3 tỷ

Theo quy định tại khoản 3 Điều 7 Luật Thuế thu nhập cá nhân 2025 thì hộ kinh doanh tính thuế dựa trên doanh thu tính thuế sẽ áp dụng công thức sau:

|

Doanh thu tính thuế |

x |

Mức thuế suất theo từng ngành nghề cụ thể |

= |

Số thuế hộ kinh doanh phải nộp |

– Theo công thức này thì 2 yếu chính để tính thuế TNCN cho hộ kinh doanh gồm:

+ Doanh thu tính thuế

Theo quy định tại điểm a khoản 3 Điều 7 Luật Thuế thu nhập cá nhân 2025 thì doanh thu tính thuế sẽ là phần doanh thu vượt ngưỡng 500 triệu. Theo đó có công thức tính như sau:

|

Tổng doanh thu của hộ kinh doanh |

– |

500 triệu |

= |

Doanh thu tính thuế |

+ Mức thuế suất theo từng ngành nghề

Theo quy định tại điểm b, điểm c, điểm d, điểm đ và điểm e khoản 3 Điều 7 Luật Thuế thu nhập cá nhân 2025 thì thuế suất theo từng ngành nghề cụ thể như sau:

++ Phân phối, cung cấp hàng hoá: thuế suất 0,5%;

++ Dịch vụ, xây dựng không bao thầu nguyên vật liệu: thuế suất 2%. Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: thuế suất 5%;

++ Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: thuế suất 1,5%;

++ Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số: thuế suất 5%;

++ Hoạt động cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú: thuế suất 5%

++ Hoạt động kinh doanh khác: thuế suất 1%.

Những trường hợp nào không bắt buộc phải đăng ký hộ kinh doanh?

Căn cứ theo quy định tại khoản 3 Điều 82 Nghị định 168/2025/NĐ-CP quy định về quyền thành lập hộ kinh doanh như sau:

Quyền thành lập hộ kinh doanh

…

3. Hộ gia đình sản xuất nông, lâm, ngư nghiệp, làm muối và những người bán hàng rong, quà vặt, buôn chuyến, kinh doanh lưu động, kinh doanh thời vụ, làm dịch vụ có thu nhập thấp không phải đăng ký hộ kinh doanh, trừ trường hợp kinh doanh các ngành, nghề đầu tư kinh doanh có điều kiện. Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định mức thu nhập thấp áp dụng trên phạm vi địa phương.

4. Trường hợp có nhu cầu thành lập hộ kinh doanh, các đối tượng tại khoản 3 Điều này đăng ký hộ kinh doanh theo quy định tại Nghị định này.

Như vậy theo quy định trên các trường hợp không phải thành lập hộ kinh doanh là:

– Hộ gia đình sản xuất nông, lâm, ngư nghiệp

– Hộ gia đình làm muối

– Người bán hàng rong, quà vặt, buôn chuyến

– Người kinh doanh lưu động, kinh doanh thời vụ

– Người làm dịch vụ có thu nhập thấp

Lưu ý: chỉ áp dụng đối với những đối tượng kinh doanh các ngành nghề không phải là ngành nghề kinh doanh có điều kiện.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Cập nhật chính thức 03 trường hợp được miễn, giảm kinh phí công đoàn từ 16/5/2026?

Mẫu biên bản thanh lý tài sản cố định doanh nghiệp mới nhất năm 2026?

Nộp tờ khai thuế GTGT quý 1 2026 quá hạn sẽ bị phạt như thế nào?

Lịch nghỉ lễ 30/4 1/5 năm 2026 của ngân hàng VPBank như thế nào?

Hồ sơ để chi phí thuê xe của cá nhân được đưa vào chi phí hợp lý gồm có những gì?