Hướng dẫn cách viết mẫu tờ khai đăng ký người phụ thuộc 2025?

Cám ơn bạn đã gửi báo lỗi nội dung, chúng tôi sẽ kiểm tra và chỉnh sửa trong thời gian sớm nhất

Hướng dẫn cách viết mẫu tờ khai đăng ký người phụ thuộc 2025 chi tiết?

Từ ngày 06/02/2025, mẫu tờ khai đăng ký người phụ thuộc là mẫu 20-ĐK-TCT được ban hành kèm theo Thông tư 86/2024/TT-BTC. Việc kê khai chính xác mẫu này giúp cá nhân được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân.

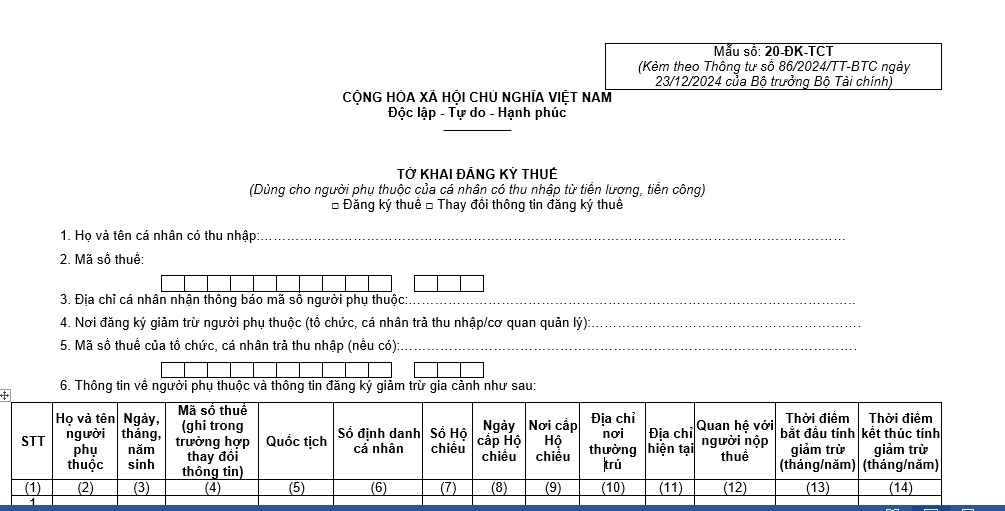

Mẫu tờ khai đăng ký người phụ thuộc 2025 có dạng như sau

Mẫu tờ khai đăng ký người phụ thuộc 2025…Tải về

Dưới đây là hướng dẫn cách viết mẫu tờ khai đăng ký người phụ thuộc 2025 chi tiết mà các bạn có thể tham khảo:

Phần lựa chọn loại đăng ký

– Đăng ký thuế: Chọn nếu đăng ký người phụ thuộc lần đầu

– Thay đổi thông tin đăng ký thuế: Chọn nếu muốn thay đổi thông tin của người phụ thuộc đã đăng ký trước đó

Thông tin cá nhân người nộp thuế

– Họ và tên cá nhân có thu nhập: Ghi đầy đủ họ tên theo giấy tờ tùy thân.

– Mã số thuế: Ghi mã số thuế của cá nhân nộp thuế (có thể tra cứu trên trang web của Tổng cục Thuế).

– Địa chỉ cá nhân nhận thông báo mã số người phụ thuộc: Ghi địa chỉ liên lạc chính xác để nhận thông báo từ cơ quan thuế.

– Nơi đăng ký giảm trừ người phụ thuộc: Ghi tên công ty, đơn vị trả thu nhập hoặc cơ quan quản lý thuế trực tiếp.

– Mã số thuế của tổ chức, cá nhân trả thu nhập: Nếu có, điền mã số thuế của công ty, đơn vị chi trả thu nhập.

Bảng kê thông tin người phụ thuộc

Lưu ý khi điền bảng:

(1) STT: Số thứ tự từng người phụ thuộc.

(2) Họ và tên: Ghi đầy đủ theo giấy khai sinh hoặc CMND/CCCD.

(3) Ngày, tháng, năm sinh: Ghi đúng định dạng DD/MM/YYYY.

(4) Mã số thuế (nếu có): Nếu người phụ thuộc đã có mã số thuế thì điền vào, nếu chưa có thì bỏ trống.

(5) Quốc tịch: Ghi quốc tịch của người phụ thuộc.

(6) Số định danh cá nhân: Nếu có CMND/CCCD mới, điền vào đây.

(7), (8), (9): Hộ chiếu (nếu có): Nếu là người nước ngoài hoặc có hộ chiếu, điền số hộ chiếu, ngày cấp và nơi cấp.

(10) Địa chỉ thường trú và (11) Địa chỉ hiện tại: Ghi theo sổ hộ khẩu hoặc nơi ở thực tế.

(12) Quan hệ với người nộp thuế: Ghi rõ Con ruột, bố/mẹ, vợ/chồng, ông/bà,…

(13) Thời điểm bắt đầu giảm trừ: Ghi tháng/năm từ khi bắt đầu tính giảm trừ (VD: 01/2024).

(14) Thời điểm kết thúc giảm trừ: Nếu chưa có thời điểm kết thúc, để trống hoặc ghi dấu "-".

Phần cam kết và chữ ký

– Ngày tháng năm lập tờ khai: Ghi đúng thời điểm nộp hồ sơ.

– Ký và ghi rõ họ tên: Cá nhân kê khai ký tên để xác nhận thông tin.

Lưu ý khi viết mẫu tờ khai đăng ký người phụ thuộc 2025

– Chỉ chọn một trong hai ô "Đăng ký thuế" hoặc "Thay đổi thông tin đăng ký thuế" tùy theo mục đích kê khai.

– Nếu người phụ thuộc có số định danh cá nhân (CCCD gắn chip), không cần kê khai số hộ chiếu, địa chỉ thường trú, địa chỉ hiện tại (Cơ quan thuế sẽ tự động lấy từ Cơ sở dữ liệu quốc gia).

– Trường hợp thay đổi thông tin đăng ký thuế:

+ Mã số thuế người phụ thuộc (cột 4) phải ghi nếu có thay đổi thông tin.

+ Chỉ điền những cột có thông tin thay đổi, cột nào giữ nguyên thì để trống.

ính đến thời điểm hiện tại thì tiền điện tử vẫn chưa được quy định bởi một điều khoản cụ thể nào rằng loại tiền điện tử là thuộc hàng hóa hay dịch vụ theo quy định.

Ngoài ra, theo khoản 1 Điều 3 Thông tư 111/2013/TT-BTC thu nhập từ hoạt động sản xuất – kinh doanh bao gồm các lĩnh vực như hàng hóa, vận tải, cho thuê nhà,… nhưng không xác định rõ liệu thu nhập từ tài sản ảo có thuộc phạm vi điều chỉnh hay không.

Trong trường hợp này, hoạt động liên quan đến tài sản ảo không nằm trong danh sách các ngành nghề được liệt kê như sản xuất, kinh doanh hay cho thuê tài sản.

Đồng thời, tại Công văn 5747/NHNN-PC năm 2017 của Ngân hàng Nhà nước Việt Nam cũng có hướng dẫn như sau:

Căn cứ quy định nêu trên, tiền ảo nói chung và Bitcoin, Litecoin nói riêng không phải là tiền tệ và không phải là phương tiện thanh toán hợp pháp theo quy định của pháp luật Việt Nam. Việc phát hành, cung ứng và sử dụng tiền ảo nói chung và Bitcoin, Litecoin nói riêng (phương tiện thanh toán không hợp pháp) làm tiền tệ hoặc phương tiện thanh toán là hành vi bị cấm. Chế tài xử lý hành vi này đã được quy định tại Nghị định 96/2014/NĐ-CP của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng và Bộ luật Hình sự 2015 (đã sửa đổi, bổ sung). Ngoài ra, về việc đầu tư vào tiền ảo, Ngân hàng Nhà nước Việt Nam đã cảnh báo nhiều lần việc đầu tư này tiềm ẩn rủi ro rất lớn cho nhà đầu tư.

Thông qua những căn cứ nêu trên, có thể thấy tiền điện tử hay tiền ảo không phải là tiền tệ và không phải là phương tiện thanh toán hợp pháp theo quy định của pháp luật Việt Nam nên việc mua bán tiền ảo Bybit là bất hợp pháp.

Như vậy, thu nhập từ Bybit không thuộc đối tượng chịu thuế TNCN

Tuy nhiên, trên thực tế, mục tiêu chủ yếu của các cá nhân và tổ chức khi tạo lập, giao dịch, hoặc đầu tư tài sản ảo là nhằm thu lợi nhuận. Điều này có thể dẫn đến việc Nhà nước xem xét điều chỉnh chính sách thuế trong tương lai để quản lý và thu thuế đối với loại tài sản này.

Địa điểm và hình thức nộp thuế TNCN như thế nào?

Căn cứ Điều 56 Luật Quản lý thuế 2019 quy định về địa điểm và hình thức nộp thuế TNCN như sau:

– Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

+ Tại Kho bạc Nhà nước;

+ Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

+ Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

+ Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

– Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật có trách nhiệm bố trí địa điểm, phương tiện, công chức, nhân viên thu tiền thuế bảo đảm thuận lợi cho người nộp thuế nộp tiền thuế kịp thời vào ngân sách nhà nước.

– Cơ quan, tổ chức khi nhận tiền thuế hoặc khấu trừ tiền thuế phải cấp cho người nộp thuế chứng từ thu tiền thuế.

– Trong thời hạn 08 giờ làm việc kể từ khi thu tiền thuế của người nộp thuế, cơ quan, tổ chức nhận tiền thuế phải chuyển tiền vào ngân sách nhà nước. Trường hợp thu thuế bằng tiền mặt tại vùng sâu, vùng xa, hải đảo, vùng đi lại khó khăn, thời hạn chuyển tiền thuế vào ngân sách nhà nước theo quy định của Bộ trưởng Bộ Tài chính.

Nguồn lawnet

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học

Bình luận