Mẫu 03/TNDN Tờ khai quyết toán thuế thu nhập doanh nghiệp ra sao?

Mẫu 03/TNDN Tờ khai quyết toán thuế thu nhập doanh nghiệp ra sao?

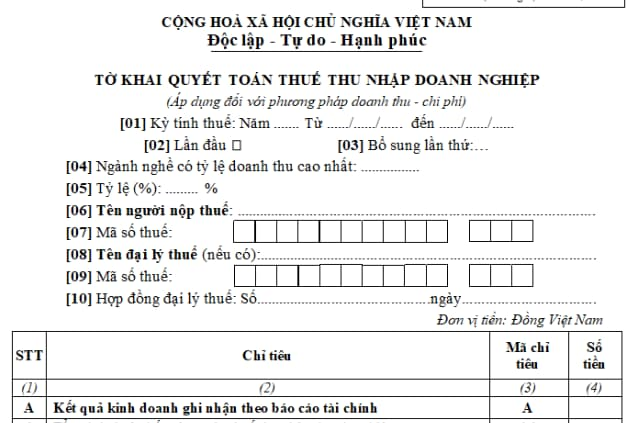

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu – chi phí hiện nay được quy định tại Mẫu 03/TNDN tại Mục 6 Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, như sau:

Tải Mẫu 03/TNDN Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu – chi phí: <a href="#" target="_blank" rel="noopener noreferrer"><i class="fa fa-download"></i> Tải về

Tải mẫu 03-2/TNDN: Tại đây

Thời gian được chuyển lỗ của doanh nghiệp tối đa là bao nhiêu lâu?

Căn cứ Điều 16 Luật Thuế thu nhập doanh nghiệp 2008 được sửa đổi, bổ sung bởi khoản 10 Điều 1 Luật Thuế thu nhập doanh nghiệp sửa đổi năm 2013 quy định về việc chuyển lỗ như sau:

Chuyển lỗ

1. Doanh nghiệp có lỗ được chuyển lỗ sang năm sau; số lỗ này được trừ vào thu nhập tính thuế. Thời gian được chuyển lỗ không quá năm năm, kể từ năm tiếp theo năm phát sinh lỗ.

2. Doanh nghiệp có lỗ từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư sau khi đã thực hiện bù trừ theo quy định tại khoản 3 Điều 7 của Luật này nếu còn lỗ và doanh nghiệp có lỗ từ hoạt động chuyển nhượng quyền thăm dò, khai thác khoáng sản được chuyển lỗ sang năm sau vào thu nhập tính thuế của hoạt động đó. Thời gian chuyển lỗ theo quy định tại khoản 1 Điều này.

Theo đó, doanh nghiệp có lỗ được phép trừ số lỗ phát sinh trong năm vào thu nhập tính thuế của năm sau.

Thời gian được chuyển lỗ tối đa là 05 năm, kể từ năm tiếp theo năm phát sinh lỗ.

– Nguồn lawnet

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học