Doanh nghiệp phải trả lương qua chuyển khoản từ 1/1/2026 sao để đúng luật và không vi phạm bảo hiểm xã hội?

Doanh nghiệp phải trả lương qua chuyển khoản từ 1/1/2026 sao để đúng luật và không vi phạm bảo hiểm xã hội?

Căn cứ theo điểm c khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP quy định về các khoản chi được trừ khi xác định thu nhập chịu thuế:

Các khoản chi được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

…

c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

…

Đồng thời, tham khảo thêm Công văn 218/CST-TN năm 2026 hướng dẫn áp dụng chứng từ thanh toán không dùng tiền mặt khi thanh toán tiền lương, tiền công cho người lao động.

Theo đó, từ ngày 1/1/2026 trở đi, chính thức quy định về việc trả lương từ 5 triệu đồng trở lên phải chuyển khoản được xác định là khoản chi được trừ khi tính thuế TNDN trong kỳ cũng như là được khấu trừ thuế GTGT đầu vào theo Điều 26 Nghị định 181/2025/NĐ-CP.

Như vậy, doanh nghiệp phải trả lương qua chuyển khoản sao để đúng luật và không vi phạm bảo hiểm xã hội?

Thông thường, khi doanh nghiệp thỏa thuận với người lao động một khoảng tiền lương mà không phân biệt rõ đâu là khoảng thu nhập cố định phải đóng BHXH theo luật định và đâu là các khoản phụ cấp không phải đóng BHXH.

Do đó, khi doanh nghiệp trả lương cho người lao động lo lắng rằng phải đóng BHXH 100% cho người lao động hay không?

Để đảm bảo đúng luật, doanh nghiệp nên phân bổ tiền lương một cách rõ ràng. Ví dụ hiện nay tiền lương cơ bản không được thấp hơn mức lương tối thiểu vùng tại Điều 3 Nghị định 293/2025/NĐ-CP.

Giả sử: Vùng 1 ở Thành Phố Hà Nội hay Thành phố Hồ Chí Minh đang là 5.310.000 đồng đối với người lao động Vùng 1 thì không doanh nghiệp không được trả lương thấp hơn mức này.

Đối với các khoảng phụ cấp như xăng xe, điện thoại, chuyên cần cũng không phải đóng BHXH nhưng cần quy định rõ theo ngày công và biến động theo hằng tháng trên hợp đồng lao động và trong quy chế lương để giải trình khi cần thiết.

Đối với thưởng hiệu suất phải có quy chế rõ ràng về thưởng cho nhân viên theo mức độ hoàn thành công việc vì biến động theo hiệu quả công việc nên không phải đóng BHXH. Tuy nhiên, để kê khai chi phí này thì doanh nghiệp phải có bản kê khai hiệu suất đánh giá công việc hằng tháng và quy định rõ về việc tính thưởng hiệu suất làm việc cho nhân viên.

Đối với khoản thưởng hoa hồng (nếu có) cũng phải có quy chế thưởng và bảng tính thưởng đi kèm thì mới đủ điều kiện để không đóng BHXH.

Từ những căn cứ trên, từ ngày 1/1/2026 khi doanh nghiệp trả lương cho người lao động nếu trên 5 triệu đồng thì phải chuyển khoản để đúng luật và không vi phạm bảo hiểm xã hội cần phải tính đóng BHXH nếu khoản thu nhập không thuộc Điều 31 Luật Bảo hiểm xã hội 2024.

Chi tiết 14 khoản phụ cấp không phải đóng bảo hiểm xã hội bắt buộc theo Công văn 1198?

Chi phí tiền lương có bị loại trừ khi tính thuế TNDN nếu không đóng bảo hiểm xã hội không?

Đầu tiên, tại Điều 9 Luật Thuế thu nhập doanh nghiệp 2025 và Điều 9, khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP đã quy định cụ thể các khoản chi được trừ khi xác định thu nhập chịu thuế. Trong đó đối với trường hợp chi phí từ tiền lương, tiền công sẽ được tính vào chi phí được trừ nếu đáp ứng các điều kiện như sau:

– Có hợp đồng lao động, giao kết khác theo đúng quy định pháp luật. Phù hợp với thực tế làm việc

– Có chứng từ thanh toán theo quy định như bảng lương, bảng chấm công, phiếu chi/ủy nhiệm chi,…

– Khoản chi thực tế phục vụ hoạt động sản xuất kinh doanh

– Đối với khoản tiền lương từ 5 triệu trở lên mỗi lần phải được thanh toán bằng hình thức không dùng tiền mặt (chuyển khoản). Trường hợp mỗi lần trả lương đều dưới 5 triệu thì vẫn được phép chi bằng tiền mặt.

– Không nằm trong các điều khoản, trường hợp cụ thể không được trừ khi xác định thu nhập chịu thuế theo Điều 9 Luật Thuế thu nhập doanh nghiệp 2025 và khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP.

Như vậy, có thể thấy Luật Thuế thu nhập doanh nghiệp 2025 hay Nghị định 320/2025/NĐ-CP không hề quy định điều kiện phải đóng bảo hiểm xã hội thì mới được tính chi phí hợp lý về tiền lương, tiền công.

Do đó, từ năm 2026 không đóng bảo hiểm xã hội thì chi phí tiền lương vẫn không bị loại trừ khi tính thuế TNDN. Việc chi phí tiền lương có bị loại trừ khi tính thuế TNDN sẽ phụ thuộc vào điều kiện tại Điều 9 Luật Thuế thu nhập doanh nghiệp 2025 và Điều 9, khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP.

|

Mặc khác, về bản chất thuế thu nhập doanh nghiệp sẽ do cơ quan thuế quản lý, việc tính chi phí hợp lý được trừ khi tính thuế thu nhập doanh nghiệp sẽ do cơ quan thuế xem xét tính hợp lý, hợp lệ và hợp pháp của các khoản chi. Không có quy định loại chi phí tiền lương vì chưa đóng bảo hiểm xã hội Về bản chất bảo hiểm xã hội sẽ hội do Bảo hiểm xã hội Việt Nam trực tiếp quản lý. Là nghĩa vụ bắt buộc của người lao động được quy định trong Bộ luật Lao động 2019 và Luật Bảo hiểm xã hội 2024. Khi vi phạm không đóng, chậm đóng, trốn đóng bảo hiểm xã hội sẽ bị truy thu, phạt hành chính, tính lãi chậm nộp,… Do đó, có thể thấy về mặc bản chất thì đây là hai hệ thống được điều chỉnh hoàn toàn khác nhau. |

Tỷ lệ đóng bảo hiểm xã hội là bao nhiêu?

Đầu tiên, tại Điều 32 Luật Bảo hiểm xã hội 2024 quy định về tỷ lệ đóng bảo hiểm xã hội cụ thể như sau:

Tỷ lệ đóng bảo hiểm xã hội

1. Tỷ lệ đóng bảo hiểm xã hội bắt buộc bao gồm:

a) 3% tiền lương làm căn cứ đóng bảo hiểm xã hội vào quỹ ốm đau và thai sản;

b) 22% tiền lương làm căn cứ đóng bảo hiểm xã hội vào quỹ hưu trí và tử tuất.

2. Tỷ lệ đóng bảo hiểm xã hội tự nguyện bằng 22% thu nhập làm căn cứ đóng bảo hiểm xã hội vào quỹ hưu trí và tử tuất.

Đồng thời, dẫn chiếu đến Điều 33, 34 Luật Bảo hiểm xã hội 2024, Điều 4 Nghị định 58/2020/NĐ-CP và Quyết định 595/QĐ-BHXH năm 2017, tỷ lệ đóng bảo hiểm xã hội của doanh nghiệp và người lao động năm 2026 như sau:

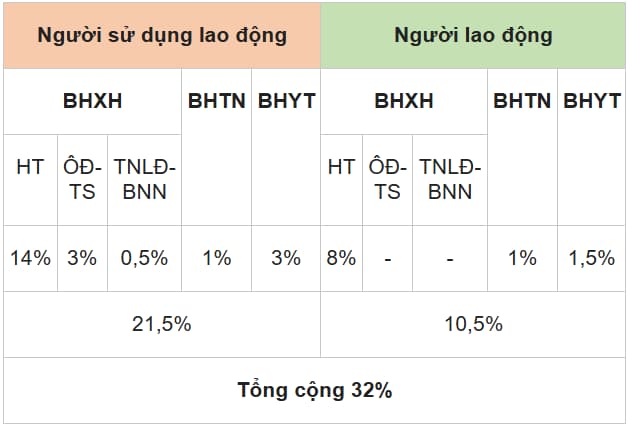

[1] Đối với người lao động Việt Nam

Như vậy, tỷ lệ đóng bảo hiểm xã hội của lao động người Việt Nam năm 2026 là 32%.

Trong đó:

– Người sử dụng lao động đóng 21,5%, bao gồm:

+ 14% cho chế độ hưu trí.

+ 3% cho chế độ ốm đau – thai sản.

+ 0,5% chế độ tai nạn lao động – bệnh nghề nghiệp.

+ 1% bảo hiểm thất nghiệp.

+ 3% bảo hiểm y tế.

– Người lao động đóng 10,5% bao gồm:

+ 8% vào quỹ hưu trí.

+ 1% bảo hiểm thất nghiệp.

+ 1,5% bảo hiểm y tế.

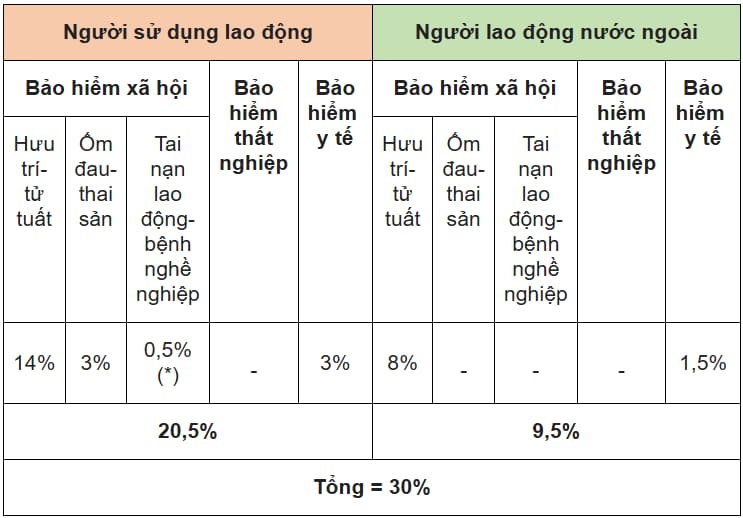

[2] Đối với người lao động nước ngoài

Như vậy, tỷ lệ đóng BHXH năm 2026 của lao động nước ngoài là 30%. (Căn cứ theo Quyết định 595/QĐ-BHXH năm 2017 và Nghị định 58/2020/NĐ-CP).

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Thiết kế Tổng đãi ngộ (Total Rewards) theo khung SHRM

Khóa học “Thiết kế Tổng phần thưởng (Total Reward) chuẩn khung SHRM” giúp bạn nắm vững toàn bộ hệ thống đãi ngộ theo chuẩn...

Xem khóa họcBạn nên đọc

Lương 25 triệu đóng thuế TNCN bao nhiêu tiền?

Chỉ tiêu 20 khi khai quyết toán thuế trên eTax Mobile xem ở đâu?

Cách tính trợ cấp khi nghỉ hưu trước tuổi theo Nghị định 178?

Có phải nộp quyết toán thuế TNCN trong trường hợp không phát sinh tiền lương?

Bán căn nhà duy nhất có phải đóng thuế thu nhập cá nhân trong năm 2025 không?