Cục thuế yêu cầu các doanh nghiệp phải nộp tiền thuế TNCN trước ngày 30/4/2026?

Cục thuế yêu cầu các doanh nghiệp phải nộp tiền thuế TNCN trước ngày 30/4/2026?

MỚI: Chính thức thống nhất Lịch nghỉ lễ 2/9 năm 2026 cho người lao động được nghỉ 5 ngày liên tiếp

Vừa qua, Cục Thuế đã ra văn bản yêu cầu doanh nghiệp, tổ chức chi trả thu nhập cần nộp đầy đủ các khoản thuế TNCN đã khấu trừ của người lao động.

Mà theo Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế

…

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

…

Theo đó, đối với trường hợp cá nhân tự quyết toán thuế TNCN thì chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch phải hoàn thành đầy đủ các thủ tục.

Do đó, cục thuế yêu cầu các doanh nghiệp phải nộp tiền thuế TNCN trước ngày 30/4/2026 vào ngân sách nhà nước số tiền còn thiếu.

Cụ thể, nếu trường hợp doanh nghiệp vẫn còn nợ tiền thuế TNCN thì những người lao động thuộc trường hợp tự quyết toán thuế TNCN dù có đầy đủ hồ sơ, chứng từ khấu trừ thuế TNCN tiến hành làm thủ tục quyết toán thì cơ quan thuế sẽ đối chiếu dữ liệu với doanh nghiệp mà chi trả thu nhập cho người lao động vẫn chưa nộp đủ tiền thuế TNCN thì sẽ không được xử lý hồ sơ đó.

Đồng thời, sẽ gây ra nhiều khó khăn cho người lao động trong khâu tự quyết toán thuế TNCN nên các doanh nghiệp, đơn vị tổ chức kinh doanh phải ưu tiên việc nộp tiền thuế TNCN còn thiếu vào ngân sách nhà nước trước 30/4/2026 (vì 30/4/2026 là hạn nộp thuế hồ sơ quyết toán thuế TNCN dành cho người lao động tự thực hiện quyết toán)

Lưu ý:

Bài viết không nhắc đến quy định quy định tại Điều 86 Thông tư 80/2021/TT-BTC về trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ quyết toán thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ luật Dân sự 2015.

Có thể biết ngày 30/4 – 1/5 là ngày nghỉ lễ, ngày 2/5 – 3/5 là ngày nghỉ hằng tuần tại các cơ quan, do đó hạn chót để cá nhân tự quyết toán thuế TNCN là ngày 04/05/2026. Tuy nhiên, người lao động nên tự chủ động quyết toán thuế TNCN trước thời điểm này vì càng đến hạn nhu cầu truy cập càng cao sẽ dẫn đến nguy cơ lỗi hệ thống càng nhiều.

Hướng dẫn lập Danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân trên HTKK và nộp danh sách trên dichvucong gdt gov?

Để người nộp thuế thuận tiện trong việc lập Danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân trên HTKK và nộp danh sách trên dichvucong gdt gov; Bài viết dưới đây sẽ hướng dẫn chi tiết các bước lập Danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân trên HTKK và nộp danh sách trênb Cổng dịch vụ Công Thuế mà bạn có thể tham khảo:

Trước khi tiến hành lập danh sách, người nộp thuế cần:

– Truy cập phần mềm HTKK (phiên bản mới nhất hiện nay là 5.5.6)

Người nộp thuế có thể tải phần mềm tại đường dẫn chính thức của Tổng cục Thuế (trường hợp chưa có phần mềm HTKK)

https://www.gdt.gov.vn/wps/portal/home/hotrokekhai

– Khai báo thông tin doanh nghiệp: Tại mục Hệ thống, chọn Thông tin doanh nghiệp/Người nộp thuế để nhập/cập nhật thông tin đơn vị.

Tiến hành lập danh sách

Bước 1: Truy cập chức năng lập danh sách

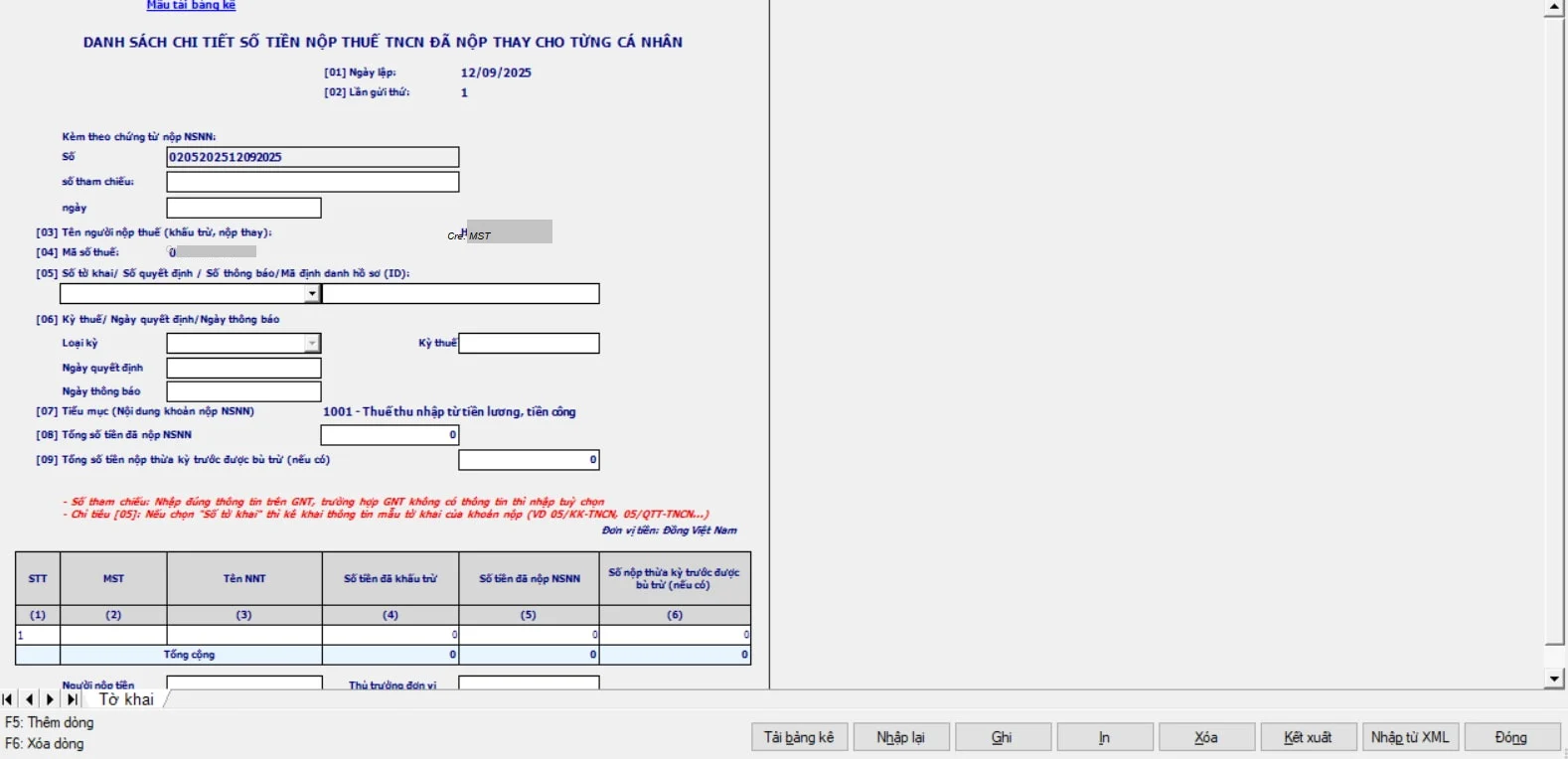

– Vào mục Thuế thu nhập cá nhân → Chọn DS chi tiết số tiền nộp thuế TNCN đã nộp thay.

– Lần gửi: Chọn “Lần gửi 1” nếu đây là lần đầu lập danh sách.

– Số chứng từ nộp NSNN: Nhập số Giấy nộp tiền (GNT) đã nộp thành công vào Ngân sách Nhà nước.

Bước 2: Khai báo thông tin danh sách

– Sau khi tạo mới danh sách, NNT tiến hành điền đầy đủ các chỉ tiêu:

+ Số tham chiếu: Ghi số tham chiếu trên GNT.

+ Ngày: Nhập ngày lập GNT thành công.

+ Mục [5] – Mã hồ sơ tờ khai:

+ Chọn loại tờ khai (số tờ khai).

+ Thực hiện tra cứu tờ khai 05/KK-TNCN đã nộp, sao chép Mã hồ sơ và điền vào chỉ tiêu này.

+ Mục [6] – Kỳ khai thuế: Chọn kỳ tính thuế tương ứng (theo tháng hoặc theo quý).

+ Mục [8] – Số tiền đã nộp NSNN: Nhập tổng số tiền thuế TNCN đã nộp thay vào Ngân sách Nhà nước.

Bước 3: Nhập liệu chi tiết cho từng cá nhân

Khai báo thông tin từng cá nhân trong danh sách:

– Mã số thuế, Họ tên của cá nhân được nộp thay.

– Số tiền đã khấu trừ: Nhập số tiền đã khấu trừ tương ứng với từng cá nhân theo đúng dữ liệu kê khai.

Lưu ý: Sau khi nhập xong toàn bộ danh sách, Số tiền đã nộp NSNN tại mục [8] sẽ được hệ thống tự động cập nhật bằng tổng Số tiền đã khấu trừ.

Bước 4: Kiểm tra, lưu trữ và kết xuất

– Sau khi hoàn thành, kiểm tra đảm bảo tổng số tiền đã khấu trừ khớp với số tiền đã nộp NSNN.

– Thực hiện ghi lại danh sách.

– Kết xuất tệp tin (định dạng Excel và XML) để lưu trữ và đính kèm theo hồ sơ nộp thuế cùng với Giấy nộp tiền (GNT).

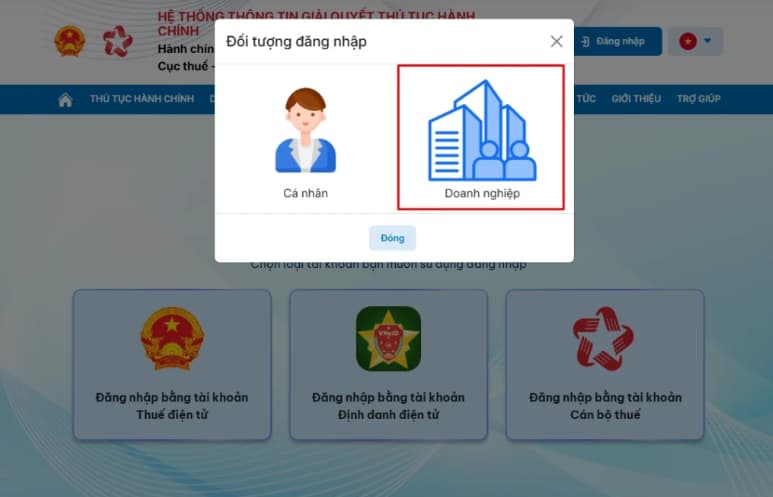

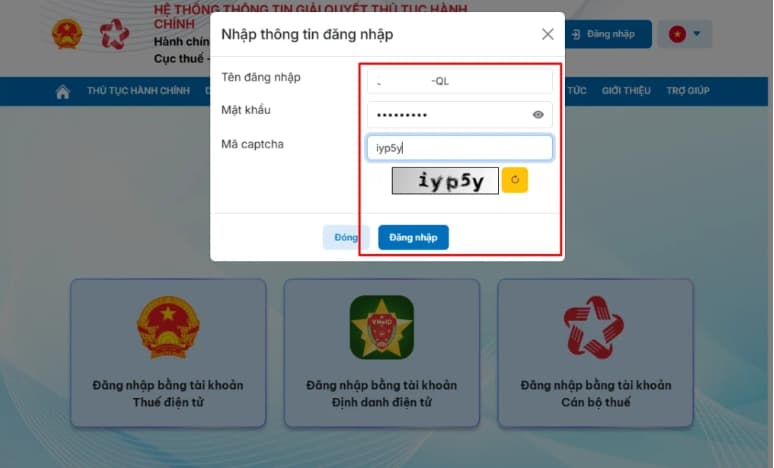

Bước 5: Người nộp thuế truy cập cổng Dịch vụ Công của Tổng cục Thuế theo đường link: https://dichvucong.gdt.gov.vn/

– NNT chọn “Đăng nhập” “Đăng nhập bằng tài khoản thuế điện tử”

– Chọn đối tượng là “Doanh nghiệp” và tiến hành điền các thông tin (Mã số thuế, mật khẩu đăng nhập).

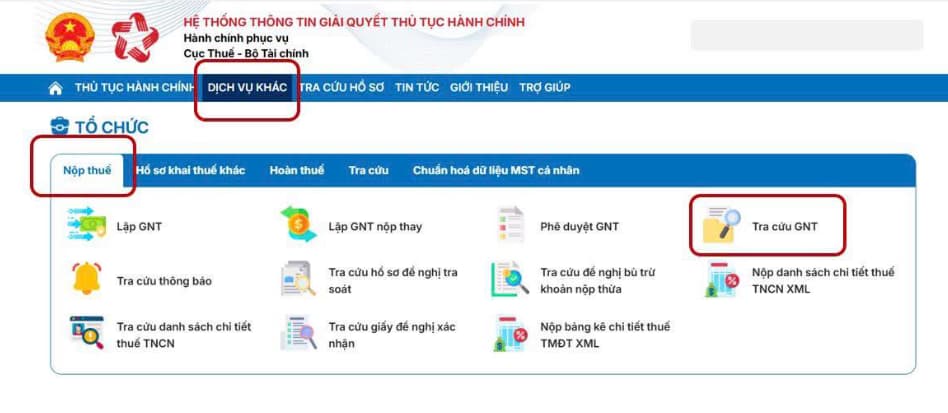

Bước 6: Tra cứu giấy nộp tiền và tải lên danh sách chi tiết

– NNT chọn “Dịch vụ khác” vào mục “ Nộp thuế” và chọn “Tra cứu GNT”.

– NNT chọn khoảng thời gian nộp tiền thuế và tìm đến giao dịch đã lập thành công.

– Kéo đến dòng GNT cần nộp bổ sung danh sách. Tại cột “ Nộp DS chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân”, chọn tệp tải lên.

Bước 9: Chọn tệp bảng kê tải lên và tiến hành ký điện tử và nộp bảng kê.

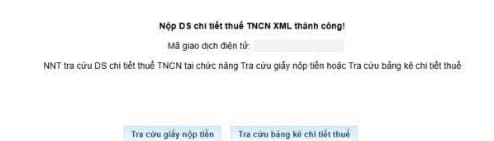

Sau khi hệ thống báo “Nộp thành công: quay lại màn hình tra cứu GNT để kiểm tra. Khi cột “Nộp DS chi tiết..) hiển thị trạng thái “Đã nộp” hoặc có biểu tượng xác nhận (như hình minh họa dưới đây, quy trình được coi là đã hoàn tất.

Lưu ý: Thông tin trên mang tính tham khảo.

Doanh nghiệp cung cấp DS chi tiết số tiền nộp thuế TNCN đã nộp thay theo từng kỳ tháng/quý hay kỳ quyết toán?

Ngày 21/11/2025, Cục Thuế đã ban hành Công văn 5435/CT-NVT năm 2025 Tải về về việc tuyên truyền, hướng dẫn tổ chức chi trả thu nhập cung cấp thông tin TNCN đã nộp thay chi tiết cho cá nhân.

Theo đó, tại Phụ lục 1 ban hành kèm Công văn 5435/CT-NVT năm 2025, Cục Thuế hướng dẫn xử lý các tình huống thường gặp khi cung cấp Danh sách chi tiết số tiền thuế TNCN, trong đó Cục Thuế đã có giải đáp về vấn đề “Doanh nghiệp cung cấp DS chi tiết số tiền nộp thuế TNCN đã nộp thay theo từng kỳ tháng/quý hay kỳ quyết toán?” như sau:

|

Câu hỏi: “DS chi tiết số tiền nộp thuế TNCN đã nộp thay” doanh nghiệp cung cấp theo từng kỳ tháng/quý hay theo kỳ quyết toán? => Trả lời: “DS chi tiết số tiền nộp thuế TNCN đã nộp thay” cung cấp chi tiết số tiền đã nộp cho từng cá nhân tương ứng với số thuế đã nộp theo chứng từ nộp NSNN của từng kỳ tháng/quý/năm. |

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Ngày 25 tháng 4 là ngày gì? Ngày 25 tháng 4 là ngày mấy âm lịch?

Lương tối thiểu vùng khu vực Miền Nam sau sáp nhập tỉnh thành 2025?

Thời hạn nộp tờ khai thuế Quý 1 2025? Quý 2 2025 gồm những tháng nào?

Hồ sơ quyết toán thuế TNCN gồm những gì? Thời hạn nộp hồ sơ quyết toán thuế TNCN trong năm 2025?

Hướng dẫn cách tính thuế TNCN online trên eTax Mobile?