Mẫu Danh sách khách hàng sử dụng phần mềm sổ kế toán theo Công văn 1902?

CẬP NHẬT: Giá xăng hôm nay 5/4 bao nhiêu tiền 1 lít

Ngày 31/03/2026, Cục Thuế đã có Công văn 1902/CT-CĐS năm 2026 về việc phối hợp ngăn chặn hành vi gian lận thuế sử dụng song song hai hệ thống sổ kế toán tài chính.

Tải về Công văn 1902/CT-CĐS năm 2026

Qua công tác quản lý của cơ quan thuế và thông tin từ các cơ quan bảo vệ pháp luật, cơ quan thuế nhận thấy vẫn còn tình trạng một số doanh nghiệp, cơ sở kinh doanh thực hiện hành vi gian lận thuế thông qua việc sử dụng phần mềm để vận hành song song hai hệ thống sổ kế toán tài chính trở lên cho cùng một đơn vị kinh doanh trong một kỳ kế toán năm.

Căn cứ quy định về quyền hạn của cơ quan thuế tại khoản 2 Điều 19 Luật Quản lý thuế 2019: “Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế”; nhằm tăng cường phòng ngừa, kịp thời phát hiện, ngăn chặn hành vi gian lận thuế thông qua việc sử dụng phần mềm kế toán, phần mềm quản lý bán hàng và các giải pháp công nghệ có liên quan, Cục Thuế kính đề nghị các Tổ chức phối hợp triển khai các biện pháp ngăn chặn hành vi gian lận thuế, cụ thể như sau:

Lập danh sách toàn bộ khách hàng đã sử dụng phần mềm sổ kế toán tài chính do Tổ chức cung cấp đến hết ngày 31/3/2026 theo mẫu tại phụ lục đính kèm và gửi về Cục Thuế trước ngày 08/4/2026. Đồng thời, định kỳ trước ngày mồng 5 của tháng tiếp theo, các Tổ chức gửi thông tin cập nhật các trường hợp thay đổi về danh sách khách hàng sử dụng về Cục Thuế. Địa chỉ thư điện tử tiếp nhận thông tin của Tổ chức: baocao.pmkt@gdt.gov.vn.

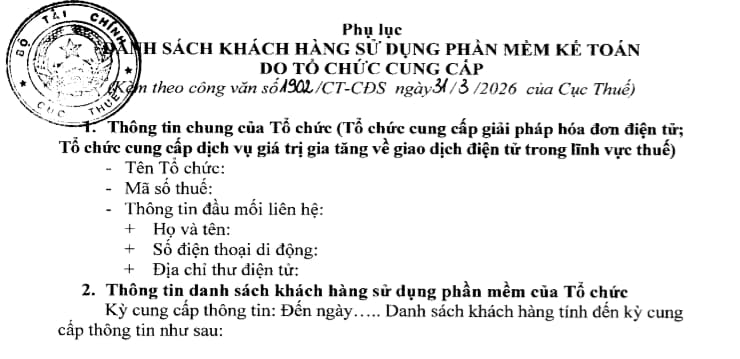

Theo đó, các Tổ chức cung cấp giải pháp hóa đơn điện tử; Tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế có trách nhiệm lập danh sách toàn bộ khách hàng đã sử dụng phần mềm sổ kế toán tài chính gửi về Cục Thuế trước ngày 08/4/2026 theo mẫu danh sách khách hàng sử dụng phần mềm sổ kế toán tài chính dưới đây:

Tải vềMẫu danh sách khách hàng đã sử dụng phần mềm sổ kế toán tài chính theo Công văn 1902 (file word)

Tổ chức cung cấp dịch vụ hóa đơn điện tử có phải bảo mật thông tin hóa đơn?

Theo Điều 22 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi khoản 15 Điều 1 Nghị định 70/2025/NĐ-CP) quy định về nghĩa vụ và trách nhiệm của tổ chức cung cấp dịch vụ hoá đơn điện tử:

Nghĩa vụ và trách nhiệm của tổ chức cung cấp dịch vụ hoá đơn điện tử

1. Nghĩa vụ và trách nhiệm của tổ chức cung cấp giải pháp hóa đơn điện tử cho người bán và người mua:

a) Nghĩa vụ:

a.1) Cung cấp giải pháp trong việc khởi tạo, truyền, nhận, lưu trữ, xử lý dữ liệu hóa đơn điện tử, hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền, chứng từ điện tử; truyền dữ liệu hóa đơn điện tử đến cơ quan thuế. Trường hợp tổ chức cung cấp dịch vụ hóa đơn điện tử chưa phải là tổ chức kết nối nhận, truyền, lưu trữ dữ liệu hoá đơn điện tử với cơ quan thuế thì thực hiện truyền dữ liệu hóa đơn điện tử đến cơ quan thuế thông qua việc sử dụng dịch vụ của tổ chức kết nối nhận, truyền, lưu trữ dữ liệu hoá đơn điện tử với cơ quan thuế.

a.2) Thực hiện truyền, nhận đúng hạn, toàn vẹn hóa đơn điện tử và lưu trữ kết quả truyền nhận giữa các bên tham gia giao dịch.

b) Trách nhiệm:

b.1) Công khai thông báo phương thức hoạt động, chất lượng dịch vụ trên Website giới thiệu dịch vụ của tổ chức.

b.2) Bảo mật thông tin hóa đơn điện tử.

b.3) Thông báo cho người mua dịch vụ kế hoạch ngừng hoặc tạm ngừng cung cấp dịch vụ và biện pháp xử lý trước 30 ngày để bảo đảm quyền lợi của người sử dụng dịch vụ.

b.4) Thực hiện trách nhiệm khác theo thỏa thuận với người sử dụng dịch vụ.

Như vậy, tổ chức cung cấp dịch vụ hoá đơn điện tử phải có trách nhiệm bảo mật thông tin hóa đơn.

Tổ chức cung cấp dịch vụ truyền dữ liệu hóa đơn điện tử phải đáp ứng các tiêu chí nào?

Căn cứ khoản 2 Điều 11 Thông tư 32/2025/TT-BTC quy định về tiêu chí đối với tổ chức cung cấp dịch vụ truyền dữ liệu hóa đơn điện tử, có 04 nhóm tiêu chí bắt buộc cần phải đảm bảo đối với tổ chức cung cấp dịch vụ truyền dữ liệu hóa đơn điện tử, cụ thể:

(1) Về chủ thể:

– Là tổ chức được thành lập theo pháp luật Việt Nam, có tối thiểu 05 năm hoạt động trong lĩnh vực công nghệ thông tin;

– Thông tin về dịch vụ hóa đơn điện tử được công khai trên trang thông tin điện tử của tổ chức.

(2) Về tài chính: Có ký quỹ tại một ngân hàng hoạt động hợp pháp tại Việt Nam hoặc có giấy bảo lãnh của một ngân hàng hoạt động hợp pháp tại Việt Nam với giá trị không dưới 5 tỷ đồng để giải quyết các rủi ro và bồi thường thiệt hại có thể xảy ra trong quá trình cung cấp dịch vụ.

(3) Về nhân sự: Có tối thiểu 20 nhân sự trình độ đại học chuyên ngành về công nghệ thông tin.

(4) Về kỹ thuật: Có hạ tầng kỹ thuật, thiết bị công nghệ thông tin, hệ thống phần mềm đáp ứng yêu cầu:

– Cung cấp giải pháp khởi tạo, xử lý, lưu trữ dữ liệu hóa đơn điện tử có mã của cơ quan thuế theo quy định của pháp luật về hóa đơn điện tử và pháp luật khác có liên quan;

– Có giải pháp kết nối, nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử với tổ chức cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế và không có mã cho người bán và người mua; giải pháp kết nối nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử với cơ quan thuế. Thông tin quá trình nhận, truyền dữ liệu phải được ghi nhật ký để phục vụ công tác đối soát;

– Hệ thống hạ tầng kỹ thuật cung cấp dịch vụ hóa đơn điện tử được vận hành trên môi trường trung tâm dữ liệu chính và trung tâm dữ liệu dự phòng. Trung tâm dự phòng cách xa trung tâm dữ liệu chính tối thiểu 20km và sẵn sàng hoạt động khi hệ thống chính gặp sự cố;

– Hệ thống có khả năng phát hiện, cảnh báo, ngăn chặn các truy cập không hợp pháp, các hình thức tấn công trên môi trường mạng để bảo đảm tính bảo mật, toàn vẹn của dữ liệu trao đổi giữa các bên tham gia;

– Có hệ thống sao lưu, khôi phục dữ liệu;

– Kết nối với Cục Thuế thông qua kênh thuê riêng hoặc kênh MPLS VPN Layer 3 hoặc tương đương, gồm 1 kênh truyền chính và 2 kênh truyền dự phòng. Mỗi kênh truyền có băng thông tối thiểu 20 Mbps; sử dụng dịch vụ Web (Web Service) hoặc hàng đợi (Queue) có mã hóa làm phương thức để kết nối; sử dụng giao thức SOAP/TCP để đóng gói và truyền nhận dữ liệu.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Kỹ năng giải quyết vấn đề hiệu quả

Mô tả Nội dung Đánh giá Tài nguyên KỸ NĂNG GIẢI QUYẾT VẤN ĐỀ HIỆU QUẢHiểu đúng vấn đề là một nửa của giải...

Xem khóa học