Hướng dẫn tra cứu thuế TNCN đã nộp theo 2 cách mới nhất 2025?

Hướng dẫn tra cứu thuế TNCN đã nộp mới nhất 2025?

Hiện nay người nộp thuế có thể tra cứu thuế TNCN đã nộp tại hệ thống Thuế điện tử của Tổng cục Thuế hoặc tại Etax Mobile.

Cụ thể:

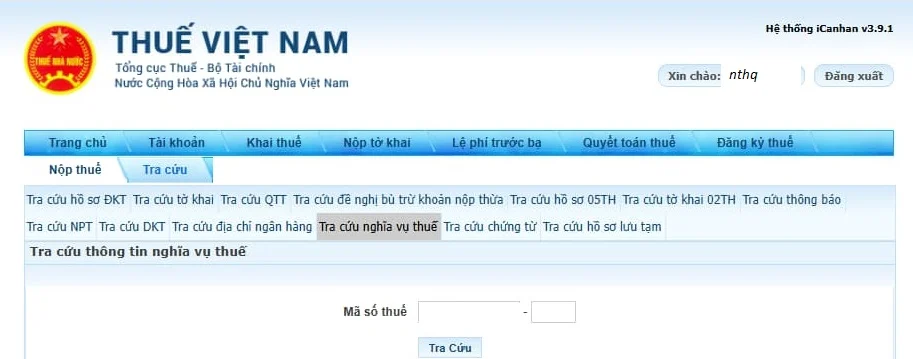

(1) Tra cứu thuế TNCN đã nộp tại hệ thống Thuế điện tử của Tổng cục Thuế:

Bước 1: Truy cập website: https://canhan.gdt.gov.vn

Bước 2: Điền thông tin đăng nhập tại mục đăng nhập hệ thống.

Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu => Chọn tra cứu nghĩa vụ thuế để xem lại các khoản thuế phải nộp và đã nộp.

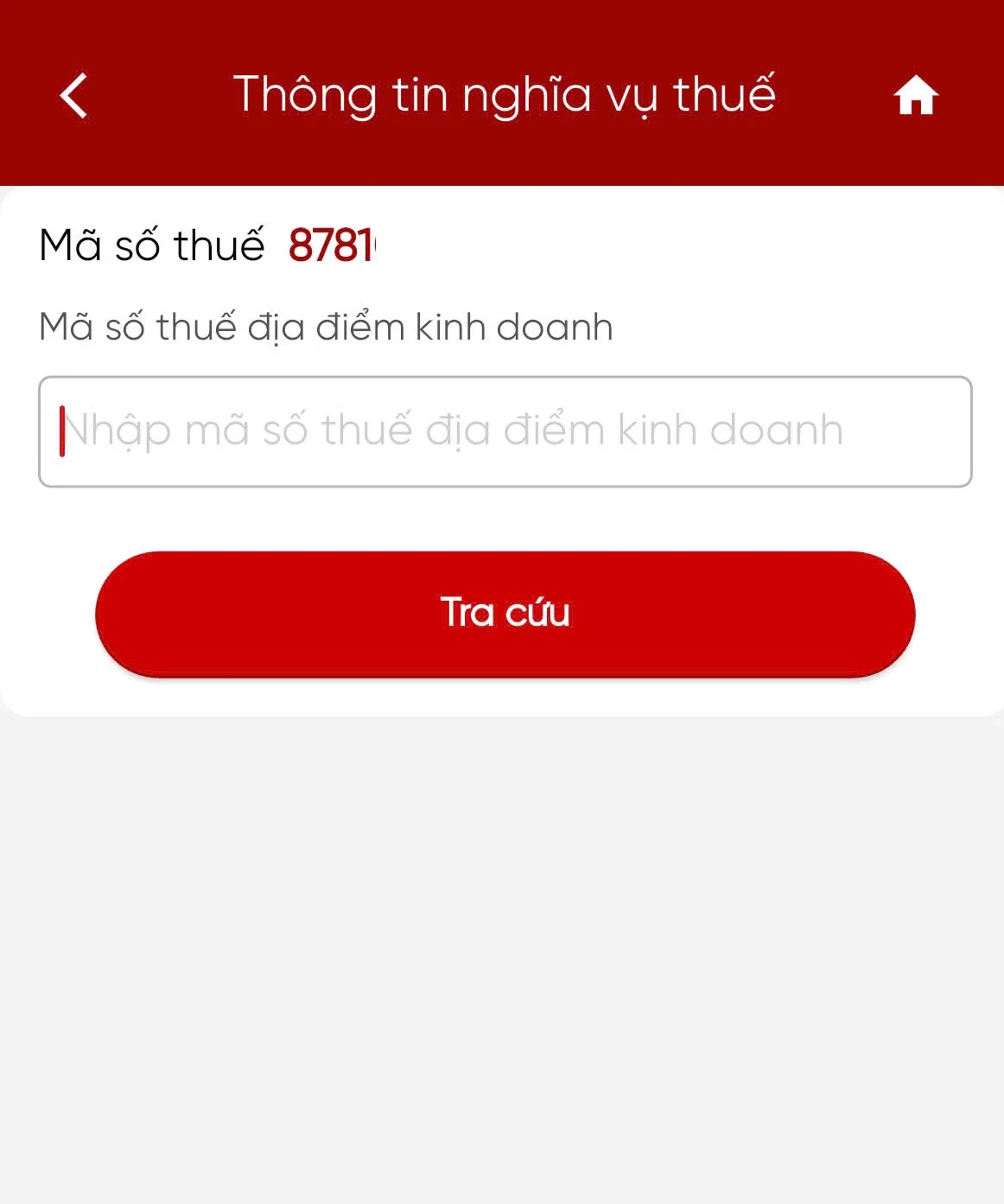

(2) Tra cứu thuế TNCN đã nộp tại Etax Mobile:

Bước 1: Tải ứng dụng eTax Mobile tại CH Play hoặc AppStore

Bước 2: Nhập mã số thuế và mật khẩu tài khoản thuế điện tử để Đăng nhập.

Bước 3: Chọn nhóm dịch vụ Tra cứu nghĩa vụ thuế => Thông tin nghĩa vụ thuế

Hệ thống hiển thị màn hình tra cứu với điều kiện tra cứu sau:

– Mã số thuế: Hiển thị mặc định mã số thuế đăng nhập, không cho sửa.

– Mã số thuế địa điểm kinh doanh: Hiển thị trống, cho phép nhập mã số thuế của địa điểm kinh doanh của người nộp thuế, không bắt buộc.

Bước 4: Màn hình hiển thị kết quả tra cứu:

– Thông tin tổng hợp (Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn) (nếu có).

– Thông tin chi tiết (Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế) (nếu có).

Trong đó:

Mục Thông tin chi tiết chỉ hiển thị khi có nghĩa vụ thuế, gồm:

– Các khoản còn phải nộp:

+ 1. Các khoản thuế, tiền phạt.

+ 2. Các khoản tiền chậm nộp.

+ 3. Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt.

+ 4. Khoản thuế đang chờ xử lý.

– Các khoản thuế đã nộp.

– Các khoản thuế còn được hoàn.

XEM THÊM: Tổng hợp 2 cách tự quyết toán thuế TNCN 2025 và hoàn thuế TNCN online

Hướng dẫn tra cứu thuế TNCN đã nộp theo 2 cách mới nhất 2025?

Đối tượng nào phải nộp thuế thu nhập cá nhân?

Căn cứ theo Đi ều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế thu n hập cá nhân như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Như vậy, đối tượng nộp thuế thu nhập cá nhân gồm:

(1) Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

(2) Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

– Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

– Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

(3) Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007.

Xem thêm: Đã có Nghị định 70/2025/NĐ-CP sửa đổi Nghị định 123 về hóa đơn

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Xây dựng Lương 3P, KPI cho Doanh nghiệp

Làm thế nào để trả lương cho nhân viên chính xác nhất? Đây là một trong những câu hỏi khó trong quản trị nhân...

Xem khóa họcBạn nên đọc

Quyết toán thuế TNCN 2024 khi nào hết hạn? Có được gia hạn quyết toán thuế TNCN trong kỳ tính thuế 2024?

Thời hạn quyết toán thuế TNCN của năm 2025 trong năm 2026 là khi nào?

Chứng từ khấu trừ thuế TNCN theo Thông tư 37/2010 có sai sót, nay doanh nghiệp phải xử lý như thế nào?

Tải Mẫu 20-ĐK-TH-TCT Tờ khai đăng ký thuế tổng hợp người phụ thuộc Thông tư 86?

Cách tính thuế thu nhập cá nhân từ tài sản nhận thừa kế?