Hướng dẫn cách nộp tờ khai bổ sung quyết toán thuế TNCN online mới nhất 2026?

Hướng dẫn cách nộp tờ khai bổ sung quyết toán thuế TNCN online mới nhất 2026?

Để thực hiện nộp tờ khai bổ sung quyết toán thuế TNCN online, có thể làm theo các bước đơn giản dưới đây:

– Bước 1: Người nộp thuế truy cập trang web của Tổng cục Thuế tại địa chỉ https://canhan.gdt.gov.vn/

– Bước 2: Đăng nhập vào hệ thống:

Tiếp tục nhập đầy đủ thông tin cá nhân theo các trường thông tin tương ứng gồm:

+ Mã số thuế

+ Ngày cấp mã số thuế

+ Cơ quan thuế tỉnh/Thành phố

+ Cơ quan quản lý thuế

Sau khi hoàn tất các thông tin bạn nhấn chọn vào ô “đăng nhập” để tiếp tục.

– Bước 3: Chọn chức năng “Quyết toán thuế” và “Kê khai trực tuyến”. Hệ thống hiển thị màn hình chọn thông tin tờ khai:

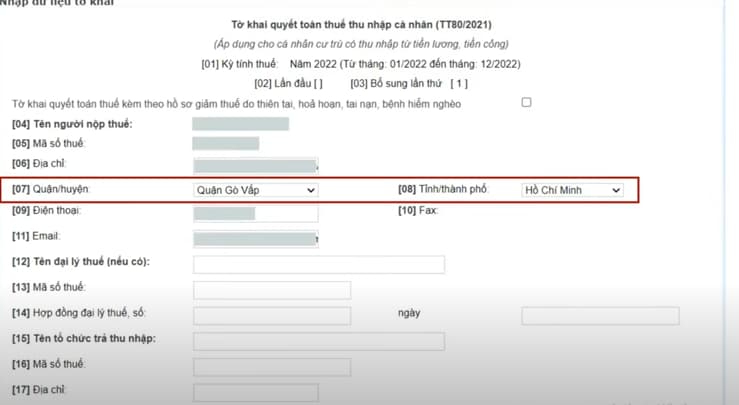

– Bước 4: Nhập đầy đủ các thông tin:

+ Tên người gửi (*): Tự động hiển thị theo tên người nộp thuế theo mã số thuế đăng nhập và cho phép sửa.

+ Địa chỉ liên hệ (*): Tự động hiển thị theo địa chỉ của người nộp thuế theo mã số thuế đăng nhập và cho phép sửa.

+ Điện thoại liên lạc (*): Tự động hiển thị theo số điện thoại đăng ký của người nộp thuế và không cho phép sửa.

+ Địa chỉ Email (*): Tự động hiển thị theo email đăng ký của người nộp thuế và không cho phép sửa.

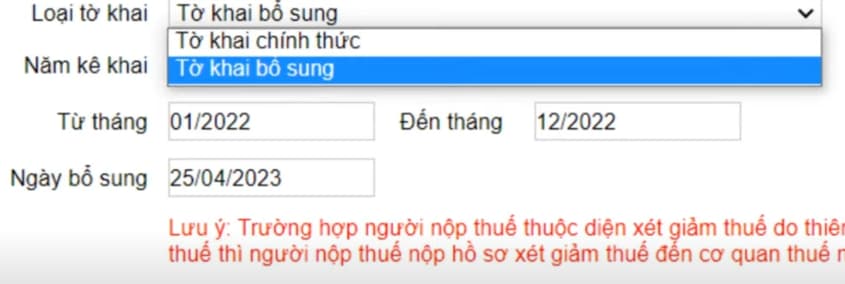

+ Chọn loại tờ khai (*): chọn tờ khai như lần đầu đã chọn. Chọn tờ khai quyết toán 02/QTT-TNCN Tờ khai quyết toán thuế TNCN (Thông tư 80/2021/TT-BTC)

+ M ục chọn cơ quan thuế: chọn như tờ khai lần đầu

++ Trường hợp NNT tích chọn vào ô người nộp thuế trực tiếp khai thuế trong năm (không khấu trừ tại nguồn) thì NNT bắt buộc nhập vào ô “Cục thuế”. Dữ liệu tại trường cục thuế sẽ tự động hiển thị lên trường “Chọn cơ quan thuế quyết toán”

++ Trường hợp NNT tích chọn ô người nộp thuế không trực tiếp khai thuế trong năm (đã khấu trừ tại nguồn)” thì NNT tiếp tục chọn ô “có thay đổi nơi làm việc” hoặc ô “không thay đổi nơi làm việc”. Nếu tích chọn ô “có thay đổi nơi làm việc thì khai thông tin ô 1 hoặc ô 2. Nếu tích chọn ô “không thay đổi nơi làm việc” thì khai thông tin ô 3 hoặc ô 4.

+ Trường hợp quyết toán thuế: chọn quyết toán theo năm dương lịch

+ Loại tờ khai: chọn Tờ khai bổ sung bấm chọn tiếp tục

– Bước 5: Nhập đúng thông tin, số liệu trong tờ khai, điều chỉnh sai sót ở lần khai trước, bổ sung chứng từ còn thiếu xong rồi bấm chọn “Tổng hợp KHBS”.

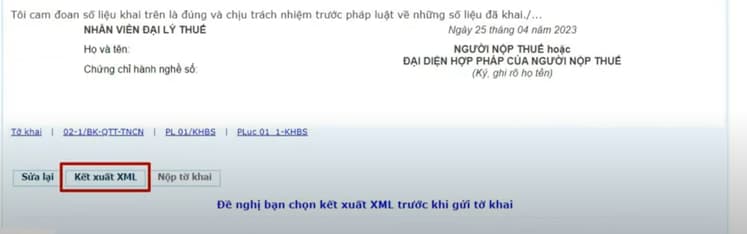

– Bước 6: C họn vào ô “Tôi cam đoan số liệu đã khai và hồ sơ đính kèm là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai và hồ sơ đính kèm”. Sau đó chọn “Hoàn thành kê khai”.

– Bước 7: Chọn “Kết xuất XML” và bấm “Nộp tờ khai”

– Bước 8: Màn hình hiển thị các chứng từ đính kèm như kê khai ban đầu và kèm thêm chứng từ còn thiếu (nếu có) do cơ quan thuế yêu cầu bổ sung.

– Bước 9: Chọn nút “Tiếp tục”, và nhập mã kiểm tra. Sau khi nhập đúng mã kiểm tra, NNT ấn nút “Tiếp tục”.

– Bước 10: Nhập OTP và gửi hồ sơ

Hệ thống gửi tin nhắn mã OTP vào số điện thoại đã đăng ký

Nhập OTP và ấn nút “Tiếp tục” -> Hệ thống hiển thị màn hình nộp tờ khai thành công.

|

Lưu ý: Hiện hành, Hệ thống thông tin giải quyết thủ tục hành chính của Cục Thuế (dichvucong.gdt) là hệ thống đang được triển khai là nền tảng khuyến khích người nộp thuế thực hiện các thủ tục hành chính về thuế với cơ quan thuế, thay thế hoàn toàn Hệ thống Thuế điện tử (thuedientu.gdt) và các nền tảng cũ. Nghĩa là hiện nay, người dân phải nộp tờ khai bổ sung quyết toán thuế TNCN online trên Cổng dịch vụ công, khuyến khích không thực hiện trên hệ thống Thuế điện tử nữa. Đường link truy cập vào Hệ thống thông tin giải quyết thủ tục hành chính: https://dichvucong.gdt.gov.vn/tthc/homelogin |

Do đó, có thể tham khảo thêm:

Hướng dẫn lập tờ khai bổ sung tờ khai thuế TNCN trên phần mềm HTKK

Hướng dẫn nộp tờ khai thuế TNCN bổ sung trên Cổng dịch vụ công

Cá nhân trực tiếp quyết toán với cơ quan Thuế khi nào?

Tại tiểu mục 1 Mục I Công văn 2015/CTTPHCM-TTHT năm 2025 do Tổng cục Thuế ban hành có hướng dẫn đối với cá nhân trực tiếp quyết toán với cơ quan Thuế năm 2025 như sau:

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán theo quy định thì phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

– Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì năm quyết toán đầu liên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

– Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân. Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài và cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán chưa khấu trừ thuế trong năm thì cá nhân phải quyết toán trực tiếp với cơ quan thuế, nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

Theo đó, cá nhân trực tiếp quyết toán với cơ quan Thuế khi:

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán.

– Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên.

– Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài và cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán chưa khấu trừ thuế trong năm.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo

Thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2025?

Căn cứ khoản 2 Điều 44 Luật Quản lý Thuế 2019 quy định thời hạn nộp hồ sơ khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế

…

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

…

Theo đó, thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2025 như sau:

Trường hợp cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thì thời hạn quyết toán thuế chậm nhất là ngày 31/3/2025.

– Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế thì thời hạn quyết toán thuế chậm nhất là ngày 30/4/2025.

Tuy nhiên, do ngày 30/4 hằng năm đều là ngày nghỉ lễ cùng với ngày 01/5 nên thời hạn quyết toán thuế sẽ được dời sang ngày làm việc tiếp theo liền kề ngày nghỉ lễ.

Mà trong năm 2025, lịch nghỉ lễ 30/4 của cán bộ, công chức là 05 ngày tính từ thứ Tư ngày 30/4/2025 đến hết Chủ nhật ngày 04/5/2025.

Như vậy, thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2025 đối với phần tiền công, tiền lương trong trường hợp cá nhân tự quyết toán thuế chậm nhất là ngày 05/5/2025.

Lưu ý: Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử 24 giờ trong ngày và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết. (Điều 8 Thông tư 19/2021/TT-BTC)

Luật Quản lý thuế 2025 sẽ có hiệu lực từ ngày 01/07/2026, trừ quy định tại Điều 13, Điều 26 sẽ có hiệu lực từ ngày 01/01/2026.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học