Hướng dẫn cách đăng ký mã số thuế cá nhân năm 2026 chi tiết, đơn giản?

Hướng dẫn cách đăng ký mã số thuế cá nhân năm 2026 chi tiết, đơn giản?

Theo quy định tại khoản 3 Điều 33 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn đăng ký thuế lần đầu

…

3. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

Như vậy, người lao động có thể được doanh nghiệp hỗ trợ đăng ký mã số thuế cá nhân thông qua đơn vị trả thu nhập.

Ngoài ra, người nộp thuế cũng có thể tự đăng ký mã số thuế cá nhân mà không cần thông qua nơi làm việc, bằng cách nộp hồ sơ trực tiếp tại cơ quan thuế hoặc thực hiện online qua Cổng dịch vụ công.

Dưới đây là hướng dẫn 03 cách đăng ký mã số thuế cá nhân mới nhất 2026 như sau:

Cách 1: Đăng ký mã số thuế cá nhân thông qua nơi chi trả thu nhập

– Nơi nộp hồ sơ: Cơ quan chi trả thu nhập như doanh nghiệp, công ty, hợp tác xã, cơ quan, đơn vị… nơi cá nhân đang làm việc hoặc nhận thu nhập.

– Hồ sơ đăng ký thuế gồm:

+ Văn bản ủy quyền cho đơn vị đăng ký thay;

+ Một trong các giấy tờ sau: bản sao CCCD, bản sao CMND còn hiệu lực đối với cá nhân là công dân Việt Nam; hoặc bản sao hộ chiếu còn hiệu lực đối với người nước ngoài, người Việt Nam sinh sống ở nước ngoài.

– Các bước thực hiện:

Bước 1: Cá nhân nộp hồ sơ cho nơi chi trả thu nhập.

Bước 2: Nơi chi trả thu nhập tiếp nhận hồ sơ và gửi cơ quan thuế.

Đơn vị sẽ tổng hợp thông tin đăng ký thuế của cá nhân vào Tờ khai mẫu số 05-ĐK-TH-TCT và nộp cho cơ quan thuế quản lý trực tiếp.

Tải về Mẫu số 05-ĐK-TH-TCT

Bước 3: Cơ quan thuế xử lý hồ sơ và cấp mã số thuế cá nhân.

Bước 1: Truy cập địa chỉ: https://dichvucong.gdt.gov.vn/tthc/homelogin/tthc

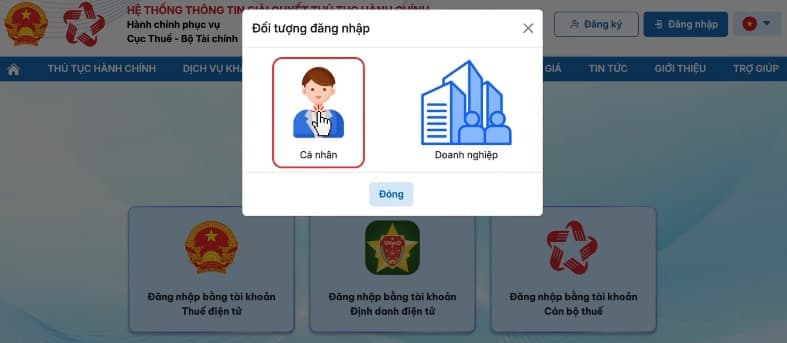

Bước 2: Đăng nhập hệ thống:

– Người nộp thuế chọn Đăng nhập bằng tài khoản thuế điện tử

– Chọn vai trò: “Cá nhân”

– Nhập tài khoản định danh điện tử mức độ 2 gồm số định danh và mật khẩu chọn Đăng nhập

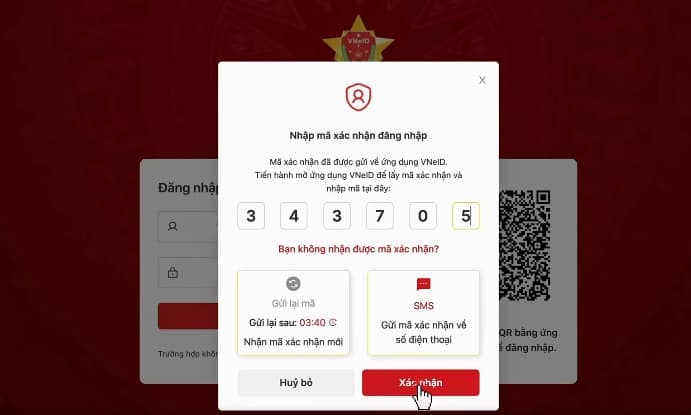

– Nhập mã xác nhận gửi về tin nhắn hoặc ứng dụng VNeID chọn Xác nhận

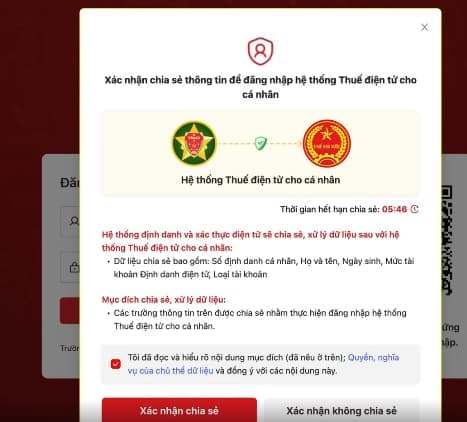

– Tích chọn “Tôi đã đọc và hiểu rõ nội dung mục đích đã nêu ở trên” chọn Xác nhận chia sẻ

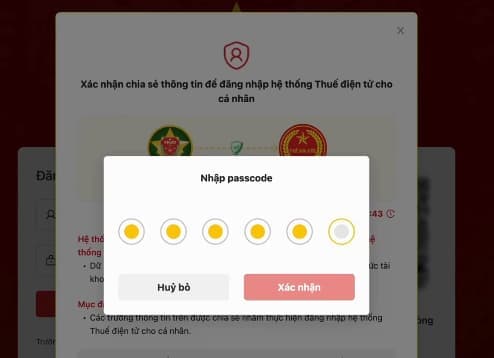

– Nhập passcode Xác nhận

Bước 3: Sau khi đăng nhập thành công chọn Thủ tục hành chính

– Chọn tờ khai “05-ĐK-TCT – Tờ khai đăng ký thuế (Dùng cho cá nhân khác) (TT86/2024)” chọn Tìm kiếm

– Chọn biểu tượng nộp hồ sơ

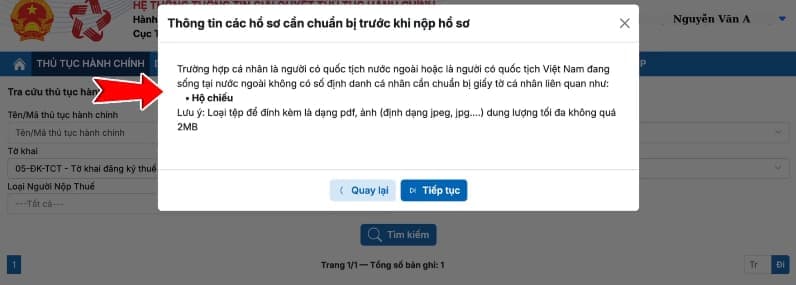

Lưu ý: Cần chuẩn bị hồ sơ nếu thuộc trường hợp hiển thị dưới đây chọn Tiếp tục

– Chọn đối tượng cần đăng ký tương ứng Tiếp tục

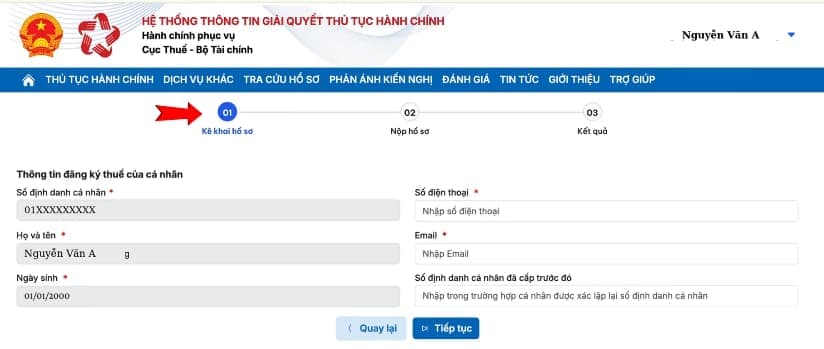

Bước 4: Tại trang kê khai hồ sơ:

– Nhập số điện thoại, địa chỉ email, số định danh cá nhân đã cấp trước đó (chỉ nhập mục này nếu trường hợp cá nhân được xác lập lại số định danh cá nhân) Tiếp tục

– Kiểm tra, bổ sung thông tin địa chỉ thường trú, địa chỉ hiện tại Tích chọn cơ quan thuế nộp tờ khai chọn Tiếp tục

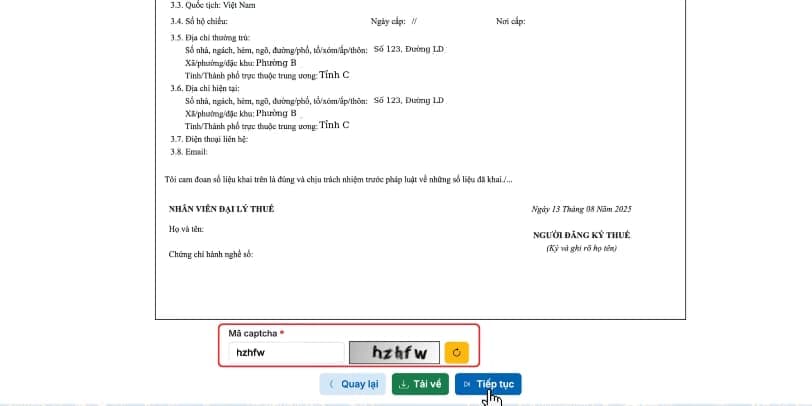

Bước 5: Tại trang nộp hồ sơ:

– Kéo xuống và kiểm tra tờ khai đăng ký thuế, nếu thông tin đúng Nhập mã Captcha chọn Tiếp tục

– Nhập mã OTP đã gửi vào email kê khai chọn Nộp hồ sơ

Bước 6: Sau khi nộp hồ sơ thành công sẽ được cấp mã hồ sơ để tra cứu thông tin

Cách 3: Cá nhân tự đăng ký trực tiếp tại cơ quan thuế

Căn cứ điểm c khoản 2 Điều 22 Thông tư 86/2024/TT-BTC, cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế cho cơ quan thuế như sau:

– Địa điểm nộp hồ sơ:

+ Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

+ Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

– Hồ sơ đăng ký thuế:

– Đối với cá nhân có thu nhập chịu thuế:

+ Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC và bản sao Hộ chiếu còn hiệu lực của cá nhân.

+ Bản sao văn bản bổ nhiệm của Tổ chức sử dụng lao động trong trường hợp cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của pháp luật về thuế thu nhập cá nhân được cử sang Việt Nam làm việc nhưng nhận thu nhập tại nước ngoài.

– Đối với người phụ thuộc:

+ Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC;

+ Bản sao Hộ chiếu còn hiệu lực của người phụ thuộc hoặc bản sao giấy tờ chứng thực cá nhân hợp pháp khác còn hiệu lực (nếu không có hộ chiếu).

Thời hạn đăng ký thuế lần đầu là khi nào?

Căn cứ tại Điều 33 Luật Quản lý thuế 2019 quy định vể thời hạn đăng ký thuế lần đầu như sau:

(1) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thời hạn đăng ký thuế là thời hạn đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

(2) Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thời hạn đăng ký thuế là 10 ngày làm việc kể từ ngày sau đây:

– Được cấp giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy chứng nhận đăng ký đầu tư, quyết định thành lập;

– Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh nhưng chưa được cấp giấy chứng nhận đăng ký kinh doanh;

– Phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay; tổ chức nộp thay cho cá nhân theo hợp đồng, văn bản hợp tác kinh doanh;

– Ký hợp đồng nhận thầu đối với nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp với cơ quan thuế; ký hợp đồng, hiệp định dầu khí;

– Phát sinh nghĩa vụ thuế thu nhập cá nhân;

– Phát sinh yêu cầu được hoàn thuế;

– Phát sinh nghĩa vụ khác với ngân sách nhà nước.

(3) Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

Quy định về việc cấp mã số thuế theo Luật Quản lý thuế 2019?

Theo khoản 3 Điều 30 Luật Quản lý thuế 2019, việc cấp mã số thuế cho người nộp thuế được quy định như sau:

– Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

– Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

– Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

– Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

– Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

– Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Thu nhập chịu thuế TNDN từ hoạt động bán ngoại tệ được xác định như thế nào?

Hướng dẫn các cách tính tuổi từ ngày sinh trong Excel

VBA101 – VBA cơ bản dành cho người mới bắt đầu

Tùy chỉnh biểu đồ Excel: thêm tiêu đề, trục, chú thích, nhãn dữ liệu và nhiều thứ khác

Hướng dẫn 2 cách đếm số giá trị không trùng trong 1 danh sách trên Excel

HƯỚNG DẪN XỬ LÝ LỖI VBA ĐẦY ĐỦ

Hạn chót tự quyết toán thuế TNCN 2026 là ngày 30/4/2026 hay 04/05/2026? Được nộp bổ sung không?

Danh sách 302 doanh nghiệp đề xuất kiểm tra thuế theo Công văn 1927?

Toàn văn Quyết định 313/QĐ-BHXH sửa đổi quy trình giải quyết hưởng chế độ BHXH, chi trả chế độ BHXH?

Cũ vẫn chất

Hạn chót tự quyết toán thuế TNCN 2026 là ngày 30/4/2026 hay 04/05/2026? Được nộp bổ sung không?

Danh sách 302 doanh nghiệp đề xuất kiểm tra thuế theo Công văn 1927?

Toàn văn Quyết định 313/QĐ-BHXH sửa đổi quy trình giải quyết hưởng chế độ BHXH, chi trả chế độ BHXH?

Mã định danh của 4 Thuế cơ sở tỉnh Cao Bằng sau sáp nhập tỉnh năm 2025 là gì?

Hướng dẫn cách tính tiền thuê đất nộp bổ sung đối với trường hợp chưa có quyết định giá đất trước 01 08 2024?