Hướng dẫn chính sách thuế đối với hộ kinh doanh có doanh năm thu dưới 500 triệu đồng/năm?

NÓNG: Chính thức Bộ Nội vụ đã thống nhất Lịch nghỉ Giỗ tổ và 30 4 – 1 5 năm 2026 cho người lao động

Dưới đây là chi tiết hướng dẫn chính sách thuế đối với hộ kinh doanh có doanh năm thu dưới 500 triệu đồng/năm nhằm tạo thuận lợi cho hộ kinh doanh tiếp cận và thực hiện chính sách thuế theo đúng quy định pháp luật hiện hành:

Bước 1: Xác định phương pháp tính thuế

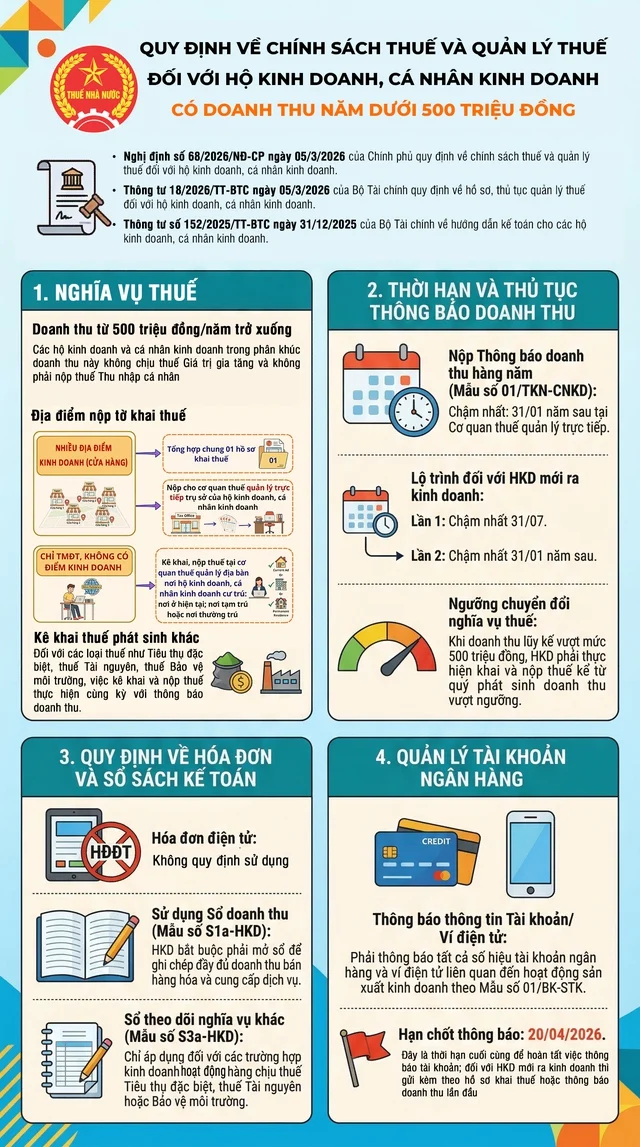

Phương pháp tính thuế GTGT, TNCN: Không chịu thuế GTGT, TNCN.

Thay đổi phương pháp tính thuế: Trường hợp phát sinh doanh thu thực tế trên 500 triệu đồng trong năm thì thực hiện khai thuế, nộp thuế kể từ quý phát sinh doanh thu trên 500 triệu đồng.

Bước 2: Thực hiện quy định về số sách kế toán, hóa đơn, chứng từ theo quy định

Sổ kế toán: Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD).

Mục đích sổ kế toán:

– Làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không.

– Theo dõi, đối chiếu số liệu với cơ quan thuế.

Chứng từ kế toán: Không.

Hình thức lưu trữ: Điện tử hoặc giấy.

Thời gian lưu trữ đối với tài liệu kế toán: tối thiểu là 05 năm.

Tổ chức công tác kế toán:

– Người đại diện hộ kinh doanh, cá nhân kinh doanh tự ghi chép sổ sách kế toán.

– Hoặc bố trí người làm công tác kế toán (bố,mẹ, vợ, chồng, con, anh, chị, em, hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán).

– Hoặc thuê dịch vụ làm kế toán.

Bước 3: Thực hiện kê khai, nộp thuế

Nơi nộp hồ sơ khai thuế: Khai thuế tổng hợp chung cho các địa điểm kinh doanh trên một (01) hồ sơ khai thuế để nộp cho cơ quan thuế quản lý trực tiếp trụ sở của hộ kinh doanh, cá nhân kinh doanh.

Kỳ khai thuế và Thời hạn nộp hồ sơ khai thuế:

* Mới ra kinh doanh

– Ra kinh doanh trong 6 tháng đầu năm: thông báo 02/lần năm

+ Lần 1 thông báo doanh thu thực tế phát sinh đến hết 30/6: chậm nhất 31/7.

+ Lần 2 thông báo doanh thu thực tế phát sinh 6 tháng cuối năm: Chậm nhất 31/01 năm dương lịch tiếp theo.

– Ra kinh doanh trong 6 tháng cuối năm: thông báo doanh thu thực tế phát sinh chậm nhất 31/01 năm dương lịch tiếp theo.

– Thông báo Số tài khoản/số hiệu ví điện tử kèm theo Thông báo doanh thu kỳ đầu tiên và Thông báo lại khi có thay đổi.

* Kinh doanh ổn định

– Thông báo Số tài khoản/số hiệu ví điện tử chậm nhất là ngày 20 tháng 4 năm 2026 và Thông báo lại khi có thay đổi.

– Thông báo doanh thu thực tế phát sinh trong năm chậm nhất là ngày 31/01 năm dương lịch tiếp theo.

* Hồ sơ khai thuế:

– Thông báo số tài khoản/số hiệu ví điện tử theo Bảng kê mẫu 01/BK-STK.

– Thông báo doanh thu theo Mẫu số 01/TKN-CNKD.

Phương thức khai thuế

– Nộp hồ sơ khai thuế bằng phương thức điện tử.

– Trường hợp thuộc đối tượng có hoàn cảnh đặc biệt, bao gồm người cao tuổi, người khuyết tật, người thuộc diện bảo trợ xã hội, người cư trú tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn hoặc thuộc trường hợp bất khả kháng khác, không thể thực hiện giao dịch điện tử thì nộp hồ sơ trực tiếp hoặc gửi hồ sơ qua dịch vụ bưu chính đến trung tâm phục vụ hành chính công cấp xã.

+ Nơi nộp thuế: Không phải nộp thuế.

+ Phương thức nộp thuế: Không phải nộp thuế.

Xem thêm chi tiết Hướng dẫn chính sách thuế đối với hộ kinh doanh có doanh năm thu dưới 500 triệu đồng/năm dưới đây:

Công văn 2470/CT-CS về việc được sử dụng hóa đơn điện tử đối với hộ kinh doanh nhóm 1 dưới 500 triệu?

Ngày 29/01/2026, Cục Thuế đã ban hành Thông báo 85/TB-CT năm 2026 về việc tuyên truyền, phổ biến về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Trong đó, hộ kinh doanh đang được chia làm 4 nhóm đối tượng, cụ thể như sau:

– Nhóm 1: Dưới 500 triệu;

– Nhóm 2: Trên 500 triệu đến dưới 3 tỷ;

– Nhóm 3: Trên 3 đến dưới 50 tỷ;

– Nhóm 4: Trên 50 tỷ.

Nghĩa là, hộ kinh doanh nhóm 1 là nhóm hộ kinh doanh có doanh thu dưới 500 triệu/năm.

Ngày 17/04/2026, Cục thuế đã ban hành Công văn 2470/CT-CS năm 2026 về việc sử dụng hóa đơn điện tử của hộ kinh doanh, cụ thể như sau:

Trường hợp các hộ kinh doanh có doanh thu năm 2025 từ 500 triệu đồng trở xuống đã đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ và đã được cơ quan thuế chấp thuận sử dụng hóa đơn thì Cục Thuế yêu cầu:

– Các Thuế tỉnh, thành phố tiếp tục hướng dẫn, hỗ trợ các hộ kinh doanh có nhu cầu được tiếp tục sử dụng hóa đơn điện tử và tăng cường việc quản lý sử dụng hóa đơn, quản lý doanh thu của các hộ kinh doanh này đảm bảo đúng theo quy định.

– Đối với các văn bản, thông báo hoặc quyết định xử phạt đã ban hành chưa phù hợp, yêu cầu các Thuế tỉnh, thành phố rà soát để thu hồi, hủy bỏ theo quy định, đảm bảo quyền và lợi ích hợp pháp của người nộp thuế.

< Tải vềCông văn 2470/CT-CS năm 2026>

Như vậy, từ hướng dẫn trên, hộ kinh doanh nhóm 1 có doanh thu hằng năm dưới 500 triệu đồng vẫn được tiếp tục sử dụng hóa đơn điện tử nếu có nhu cầu sử dụng.

Cục thuế yêu cầu các Thuế tỉnh, thành phố rà soát để thu hồi, hủy bỏ các văn bản, thông báo hoặc quyết định xử phạt đã ban hành chưa phù hợp theo quy định, đảm bảo quyền và lợi ích hợp pháp của người nộp thuế.

Thời hạn kê khai thuế của hộ kinh doanh nhóm 1?

Tại Mục 5 Tài liệu tuyên truyền được ban hành kèm theo Thông báo 85/TB-CT năm 2026 có hướng dẫn hộ kinh doanh về thời hạn kê khai thuế như sau:

|

Doanh thu |

Thời hạn kê khai thuế |

|

DT ≤ 500 triệu |

– 1 lần/năm (31/01 năm dương lịch tiếp theo) – Riêng năm 2026: 02 lần/năm (31/7/2026 và 31/1/2027) – Trường hợp phát sinh DT thực tế > 500 triệu: khai, nộp thuế kể từ quý phát sinh DT > 500 triệu |

|

500 triệu < DT ≤ 03 tỷ |

Theo quý. Trường hợp nộp thuế TNCN trên thu nhập tính thuế: khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo). |

|

03 tỷ < DT ≤ 50 tỷ |

Khai, nộp thuế GTGT theo quý, khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo). |

|

DT > 50 tỷ |

Khai, nộp thuế GTGT theo tháng, khai tạm nộp thuế TNCN theo tháng trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo). |

Theo hướng dẫn trên, hộ kinh doanh nhóm 1 có doanh thu dưới 500 triệu phải kê khai thuế GTGT, TNCN vào ngày 31/01 hằng năm.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học