Công văn trả lời của Cơ quan thuế đối với hành vi né chuyển khoản cố tình chia nhỏ số lần chi lương trên 5 triệu?

NÓNG: Đã chốt lịch nghỉ Quốc Khánh 2 9 2026 chính thức cho người lao động được nghỉ đến 05 ngày

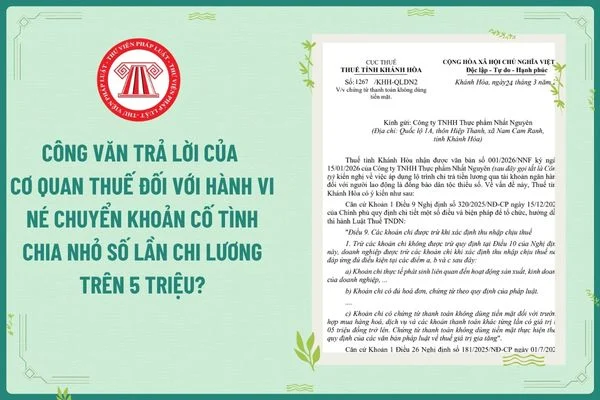

Vào ngày 24/03/2026, Thuế tỉnh Khánh Hoà ban hành Công văn 1267/KHH-QLDN2 năm 2026 về việc chứng từ thanh toán không dùng tiền mặt.

Tải về Công văn 1267/KHH-QLDN2 năm 2026

Trong đó, theo nội dung Công văn 1267/KHH-QLDN2 năm 2026 Cơ quan thuế Tỉnh Khánh Hòa giải đáp về hành vi né chuyển khoản cố tình chia nhỏ số lần chi lương trên 5 triệu như sau:

– Căn cứ khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP quy định:

Các khoản chi được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, …

b) Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật.

….

c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hoá, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng

Căn cứ khoản 1 Điều 26 Nghị định 181/2025/NĐ-CP quy định như sau:

Chứng từ thanh toán không dùng tiền mặt.

1. Chứng từ thanh toán không dùng tiền mặt là chứng từ chứng minh việc thanh toán không dùng tiền mặt theo quy định của Nghị định số 52/2024/NĐ-CP ngày 15 tháng 5 năm 2024 của Chính phủ về thanh toán không dùng tiền mặt, trừ các chứng từ bên mua nộp tiền mặt vào tài khoản của bên bán.

…

Căn cứ điểm a khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP quy định:

Các khoản chi không được trừ khi xác định thu nhập chịu thuế

…

8. Chi cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật.

…

Căn cứ điểm b khoản 1 Điều 24 Nghị định 320/2025/NĐ-CP quy định:

Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành kể từ ngày ký ban hành và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025. Việc xác định thời gian áp dụng trong một số trường hợp cụ thể như sau:

…

b) Quy định về chứng từ thanh toán không dùng tiền mặt tại điểm c khoản 1 Điều 9 và quy định về chuyển nhượng vốn tại điểm i khoản 3 Điều 12 của Nghị định này áp dụng từ ngày Nghị định này có hiệu lực thi hành.

…

Căn cứ khoản 1 Điều 10 Thông tư 20/2026/TT-BTC quy định:

Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành từ ngày 12 tháng 3 năm 2026 và áp dụng kể từ kỳ tính thuế năm 2025.

…

Thuế tỉnh Khánh Hòa ghi nhận vướng mắc của Công ty đang gặp trong việc thực hiện hình thức thanh toán không dùng tiền mặt đối với chi phí tiền lương chi trả cho người lao động là đồng bào dân tộc thiểu số.

Tuy nhiên, Luật Thuế thu nhập doanh nghiệp 2025, Nghị định 320/2025/NĐ-CP và Thông tư 20/2026/TT-BTC không có điều khoản quy định hiệu lực về việc sử dụng chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên được áp dụng từ ngày 31/12/2026, vì vậy, Công ty bắt buộc phải thực hiện quy định này từ ngày 15/12/2025.

Đồng thời, theo quy định thì các khoản thanh toán từng lần có giá trị dưới 05 triệu đồng không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt mới được tính vào chi phí được trừ khi tính thuế TNDN.

Việc thanh toán tiền lương cho người lao động phải được thỏa thuận rõ ràng trong hợp đồng lao động, chi trả đúng đối tượng và có chứng từ chi trả theo đúng quy định.

Qua kiểm tra cơ quan Thuế phát hiện Công ty cố ý chia nhỏ số lần chi trả nhằm “né tránh” quy định thanh toán không dùng tiền mặt thì cơ quan Thuế có quyền xác định lại nghĩa vụ thuế căn cứ vào bản chất giao dịch thực tế.

*Trên đây là nội dung Công văn trả lời của Cơ quan thuế đối với hành vi né chuyển khoản cố tình chia nhỏ số lần chi lương trên 5 triệu?

Thu nhập chịu thuế và bù trừ thu nhập chịu thuế TNDN theo Nghị định 320 ra sao?

Căn cứ Điều 6 Nghị định 320/2025/NĐ-CP quy định thu nhập chịu thuế và bù trừ thu nhập chịu thuế TNDN trong kỳ tính thuế như sau:

– Doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ tính thuế thì thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh.

– Trường hợp doanh nghiệp có hoạt động sản xuất, kinh doanh bị lỗ thì được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động sản xuất, kinh doanh có thu nhập do doanh nghiệp tự lựa chọn, trừ trường hợp quy định tại khoản 3 và khoản 4 Điều 6 Nghị định 320/2025/NĐ-CP.

Phần thu nhập chịu thuế còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp của hoạt động sản xuất, kinh doanh còn thu nhập.

– Trường hợp doanh nghiệp có hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư bị lỗ thì không bù trừ với thu nhập chịu thuế của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế có thu nhập.

– Thu nhập chịu thuế từ hoạt động chuyển nhượng dự án đầu tư thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền tham gia dự án đầu tư thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản phải xác định riêng để kê khai nộp thuế, không được bù trừ lỗ, lãi với hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

Doanh thu tính thuế TNDN được xác định thế nào?

Căn cứ Điều 8 Luật Thuế thu nhập doanh nghiệp 2025 quy định doanh thu tính thuế TNDN như sau:

Doanh thu

1. Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Chính phủ quy định chi tiết Điều này.

Theo quy định trên, doanh thu tính thuế TNDN được xác định là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Ứng dụng AI và Chat GPT trong Quản trị nhân sự

Học xong khóa này, học viên có thể: Hiểu đúng bản chất AI, các nhóm AI phổ biến và cách AI “hoạt động” ở...

Xem khóa học