Tải file Mẫu Giấy đề nghị công bố nội dung đăng ký doanh nghiệp theo Thông tư 68/2025/TT-BTC?

Ngày 01/7/2025, Bộ Tài chính ban hành Thông tư 68/2025/TT-BTC Biểu mẫu sử dụng trong đăng ký doanh nghiệp, đăng ký hộ kinh doanh.

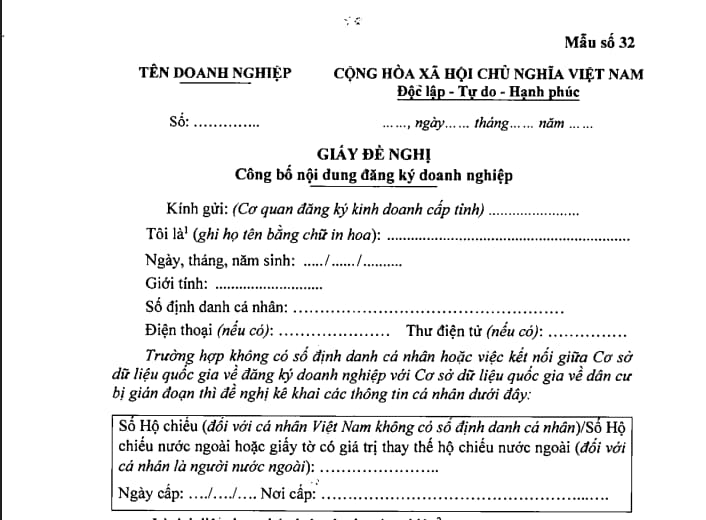

Trong đó, Mẫu Giấy đề nghị công bố nội dung đăng ký doanh nghiệp được quy định tại mẫu số 32 Phụ lục I ban hành kèm theo Thông tư 68/2025/TT-BTC.

Theo đó, Mẫu Giấy đề nghị công bố nội dung đăng ký doanh nghiệp có dạng như sau:

Tải về Mẫu Giấy đề nghị công bố nội dung đăng ký doanh nghiệp mới nhất

Tải file Mẫu Giấy đề nghị công bố nội dung đăng ký doanh nghiệp theo Thông tư 68/2025/TT-BTC?

Có được ủy quyền thực hiện thủ tục đăng ký doanh nghiệp không?

Căn cứ Điều 12 Nghị định 168/2025/NĐ-CP quy định về việc ủy quyền thực hiện thủ tục đăng ký doanh nghiệp.

Theo đó, người có thẩm quyền ký văn bản đề nghị đăng ký doanh nghiệp có thể ủy quyền cho tổ chức, cá nhân khác thực hiện thủ tục đăng ký doanh nghiệp.

Cụ thể như sau:

Trường hợp 1: Ủy quyền cho cá nhân thực hiện thủ tục đăng ký doanh nghiệp

Kèm theo hồ sơ đăng ký doanh nghiệp phải có văn bản ủy quyền cho cá nhân thực hiện thủ tục liên quan đến đăng ký doanh nghiệp. Văn bản ủy quyền này không bắt buộc phải công chứng, chứng thực.

Trường hợp 2: Ủy quyền cho tổ chức thực hiện thủ tục đăng ký doanh nghiệp

Kèm theo hồ sơ đăng ký doanh nghiệp phải có bản sao hợp đồng ủy quyền cho tổ chức thực hiện thủ tục liên quan đến đăng ký doanh nghiệp, giấy giới thiệu hoặc văn bản phân công nhiệm vụ của tổ chức đó cho cá nhân trực tiếp thực hiện thủ tục liên quan đến đăng ký doanh nghiệp.

Trường hợp 3: Ủy quyền cho đơn vị cung cấp dịch vụ bưu chính công ích thực hiện thủ tục đăng ký doanh nghiệp

Khi thực hiện thủ tục đăng ký doanh nghiệp, nhân viên bưu chính phải nộp bản sao phiếu gửi hồ sơ theo mẫu do doanh nghiệp cung ứng dịch vụ bưu chính công ích phát hành có chữ ký xác nhận của nhân viên bưu chính và người có thẩm quyền ký văn bản đề nghị đăng ký doanh nghiệp.

Trường hợp 4: Ủy quyền cho đơn vị cung cấp dịch vụ bưu chính không phải là bưu chính công ích thực hiện thủ tục đăng ký doanh nghiệp

Việc ủy quyền thực hiện tương tự trường hợp 2.

Lưu ý:

– Người ủy quyền và người được ủy quyền thực hiện thủ tục đăng ký doanh nghiệp chịu trách nhiệm trước pháp luật về tính hợp pháp, trung thực và chính xác của việc ủy quyền.

– Người ủy quyền và người được ủy quyền phải xác thực điện tử để được cấp đăng ký doanh nghiệp. Trường hợp việc xác thực điện tử bị gián đoạn thì người ủy quyền thực hiện việc xác thực điện tử sau khi được cấp đăng ký doanh nghiệp.

– Trường hợp người ủy quyền không xác nhận hoặc xác nhận không ủy quyền thực hiện thủ tục đăng ký doanh nghiệp thì Cơ quan đăng ký kinh doanh cấp tỉnh yêu cầu doanh nghiệp báo cáo theo quy định tại khoản 5 Điều 21 Nghị định 168/2025/NĐ-CP.

– Trường hợp chưa có tài khoản định danh điện tử để thực hiện xác thực điện tử thì hồ sơ đăng ký doanh nghiệp phải kèm theo bản sao thẻ Căn cước hoặc thẻ Căn cước công dân hoặc hộ chiếu hoặc hộ chiếu nước ngoài hoặc các giấy tờ có giá trị thay thế hộ chiếu nước ngoài còn hiệu lực của người ủy quyền.

Có mấy nguyên tắc ưu đãi thuế TNDN theo quy định mới nhất?

Căn cứ Điều 12 Luật Thuế thu nhập doanh nghiệp 2025 quy định nguyên tắc ưu đãi thuế TNDN như sau:

Nguyên tắc, đối tượng áp dụng ưu đãi thuế thu nhập doanh nghiệp

1. Doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp theo ngành, nghề ưu đãi thuế thu nhập doanh nghiệp, địa bàn ưu đãi thuế thu nhập doanh nghiệp quy định tại Điều này. Mức ưu đãi thuế thu nhập doanh nghiệp thực hiện theo quy định tại Điều 13, Điều 14 của Luật này.

Trường hợp luật khác có quy định về ưu đãi thuế thu nhập doanh nghiệp khác với quy định của Luật này thì thực hiện theo quy định của Luật này, trừ Luật Thủ đô và các nghị quyết quy định cơ chế, chính sách đặc biệt, đặc thủ của Quốc hội.

Trong cùng một thời gian, nếu doanh nghiệp được hưởng nhiều mức ưu đãi thuế khác nhau theo quy định của Luật này đối với cùng một khoản thu nhập thì doanh nghiệp được lựa chọn áp dụng mức ưu đãi thuế có lợi nhất.

…

Theo quy định trên, việc ưu đãi thuế TNDN phải tuân theo các nguyên tắc:

(1) Doanh nghiệp được hưởng ưu đãi thuế TNDN theo ngành, nghề ưu đãi thuế thu nhập doanh nghiệp, địa bàn ưu đãi thuế thu nhập doanh nghiệp quy định tại Điều 12 Luật Thuế thu nhập doanh nghiệp 2025.

(2) Mức ưu đãi thuế TNDN thực hiện theo quy định tại Điều 13, Điều 14 Luật Thuế thu nhập doanh nghiệp 2025

(3) Trường hợp luật khác có quy định về ưu đãi thuế TNDN khác với quy định của Luật này thì thực hiện theo quy định của Luật Thuế thu nhập doanh nghiệp 2025, trừ Luật Thủ đô và các nghị quyết quy định cơ chế, chính sách đặc biệt, đặc thủ của Quốc hội.

(4) Trong cùng một thời gian, nếu doanh nghiệp được hưởng nhiều mức ưu đãi thuế khác nhau theo quy định của Luật Thuế thu nhập doanh nghiệp 2025 đối với cùng một khoản thu nhập thì doanh nghiệp được lựa chọn áp dụng mức ưu đãi thuế có lợi nhất.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khoá học Trưởng phòng nhân sự

Nguồn nhân lực là một trong Tứ trụ kinh doanh của doanh nghiệp, có tác động tới sự tồn tại và phát triển bền...

Xem khóa học