Tải free excel tính tiền hoàn thuế

Tải free file excel tính tiền hoàn thuế TNCN 2026 khi quyết toán thuế TNCN kỳ tính thuế 2025 chuẩn, mới nhất?

Quyết toán thuế TNCN năm 2025 (kỳ tính thuế năm 2025) là việc xác định lại số thuế phải nộp, chậm nhất ngày 31/3/2026 đối với tổ chức chi trả và 30/4/2026 đối với cá nhân tự quyết toán. Với

– Mức giảm trừ gia cảnh hiện hành là 11 triệu đồng/tháng cho bản thân và 4,4 triệu đồng/tháng cho người phụ thuộc.

– Đối với kỳ quyết toán năm 2025, theo Luật Thuế thu nhập cá nhân 2007 thu nhập từ tiền lương, tiền công của cả nhân cư trú được áp dụng biểu thuế lũy tiến từng phần gồm 07 bậc thuế.

Trường hợp rơi vào ngày nghỉ lễ hằng năm nên người lao động trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế được dời sang ngày làm việc tiếp theo theo Điều 86 Thông tư 80/2021/TT-BTC.

Do đó, file excel tính tiền hoàn thuế TNCN 2026 vẫn sẽ áp dụng biểu thuế suất 7 bậc và mức giảm trừ gia cảnh cũ cụ thể như sau:

– Mức giảm trừ gia cảnh:

+ 11 triệu đồng/tháng cho bản thân và

+ 4,4 triệu đồng/tháng cho người phụ thuộc

– Biểu thuế suất 7 bậc

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 60 |

Đến 5 |

5 |

|

2 |

Trên 60 đến 120 |

Trên 5 đến 10 |

10 |

|

3 |

Trên 120 đến 216 |

Trên 10 đến 18 |

15 |

|

4 |

Trên 216 đến 384 |

Trên 18 đến 32 |

20 |

|

5 |

Trên 384 đến 624 |

Trên 32 đến 52 |

25 |

|

6 |

Trên 624 đến 960 |

Trên 52 đến 80 |

30 |

|

7 |

Trên 960 |

Trên 80 |

35 |

Tải free file excel tính tiền hoàn thuế TNCN 2026 khi quyết toán thuế TNCN kỳ tính thuế 2025 chuẩn, mới nhất tại đây: Tải về

THỐNG NHẤT: Chốt Lịch nghỉ Quốc Khánh 2026: Người lao động, CBCCVC được nghỉ liên tiếp 05 ngày

CHÍNH THỨC: Sau Giỗ tổ Hùng Vương và 30 4 01 5 năm 2026 người lao động tiếp tục có thể còn 2 kỳ nghỉ lễ kéo dài 4 5 ngày

NÓNG: Bộ Nội vụ chốt hoán đổi Lịch nghỉ 2 9 2026 được nghỉ liền 05 ngày liên tiếp

|

Tham khảo thêm 04 điểm cần lưu ý khi tự quyết toán thuế TNCN đối với người nộp thuế có thu nhập từ 2 nơi dưới đây: (1) Cơ quan nộp hồ sơ q uyết toán thuế TNCN 2025 khi có thu nhập từ 2 nơi Theo quy định tại điểm b.2 khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP, được sửa đổi bởi Điều 3 Nghị định 373/2025/NĐ-CP có hiệu lực từ 14/02/2026 thì: Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm. Trường hợp có nhiều nguồn thu nhập lớn nhất trong năm mà các nguồn thu nhập đó bằng nhau thì cá nhân nộp hồ sơ quyết toán tại một trong những cơ quan thuế quản lý trực tiếp tổ chức chi trả các nguồn thu nhập lớn nhất trên. Trường hợp cá nhân nộp hồ sơ khai quyết toán thuế TNCN không đúng quy định nêu trên thì cơ quan thuế nơi đã tiếp nhận hồ sơ của cá nhân đó căn cứ thông tin trên hệ thống cơ sở dữ liệu ngành thuế hỗ trợ chuyển hồ sơ đến cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập để thực hiện quyết toán thuế TNCN theo quy định pháp luật. (2) Thành phần hồ sơ q uyết toán thuế TNCN 2025 khi có thu nhập từ 2 nơi Căn cứ phụ lục I Nghị định 373/2025/NĐ-CP, hồ sơ quyết toán thuế TNCN 2025 khi có thu nhập từ 2 nơi bao gồm: – Tờ khai quyết toán thuế TNCN 02/QTT-TNCN (áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công) – Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc 02-1/BK-QTT-TNCN – Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Trường hợp tổ chức trả thu nhập thực hiện chuyển dữ liệu chứng từ khấu trừ thuế TNCN điện tử đến cơ quan thuế, người nộp thuế không cần nộp bản sao các chứng từ chứng minh số thuế đã khấu trừ. Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế. – Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp. – Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có) – Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài. – Hồ sơ đăng ký người phụ thuộc thực hiện theo thủ tục đăng ký thuế lần đầu tại văn bản quy định về đăng ký thuế. (3) Cách thức nộp hồ sơ Cá nhân có thể chủ động thực hiện quyết toán thuế TNCN thông qua hình thức trực tuyến với quy trình đơn giản, thuận tiện, đảm bảo tuân thủ nghĩa vụ thuế. Hiện nay, có hai phương thức phổ biến để tự quyết toán thuế TNCN online như sau: – Cách 1: Thực hiện quyết toán thuế TNCN trên Hệ thống Thuế điện tử của Tổng cục Thuế Việt Nam. – Cách 2: Thực hiện quyết toán thuế TNCN qua ứng dụng eTax Mobile, hỗ trợ thao tác trực tiếp trên thiết bị di động. Xem thêm: Hướng dẫn quyết toán thuế TNCN mẫu 05 QTT TNCN trên Cổng Dịch vụ công chi tiết nhất 2026? (4) Thời hạn quyết toán thuế TNCN 2025 khi có thu nhập từ 2 nơi Căn cứ khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn khai, nộp hồ sơ quyết toán thuế được quy định như sau: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm. Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán thuế. Theo đó, nếu tự quyết toán thuế TNCN 2025 thì thời hạn chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch tức ngày 30/4/2026. Tuy nhiên, ngày 30/4/2026 là ngày nghỉ lễ liên tiếp với ngày nghỉ lễ 01/5/2026, ngày 02/5 – 03/5/2026 rơi vào ngày nghỉ cuối tuần, do đó thời hạn được kéo dài đến ngày làm việc tiếp theo là Thứ Hai ngày 04/5/2026. Như vậy, đối với trường hợp cá nhân tự quyết toán thuế TNCN, thời gian quyết toán TNCN năm 2025 chậm nhất là ngày 04/5/2026. |

Các bước nộp tờ khai quyết toán thuế TNCN 02/QTT-TNCN tại Dịch vụ công?

Để quyết toán thuế TNCN, người nộp thuế là cá nhân thuộc trường hợp tự quyết toán với cơ quan thuế thực hiện như sau:

Bước 1: Truy cập vào Hệ thống thông tin giải quyết thủ tục hành chính có địa chỉ:

https://dichvucong.gdt.gov.vn/tthc/homelogin

Bước 2: Đăng nhập bằng tài khoản thuế điện tử hoặc tài khoản định danh điện tử sau đó chọn “Cá nhân“

Bước 3: Tại màn hình chính, NNT lựa chọn mục “Thủ tục hành chính”

– Tại mục Tên/mã thủ tục hành chính, NNT nhập mã TTHC “2.002233”, tích “Tìm kiếm” để tìm kiếm thủ tục Khai quyết toán thuế/ Hoàn thuế đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công quyết toán thuế trực tiếp với cơ quan thuế

– NNT tích chọn “Nộp hồ sơ” để thực hiện kê khai, nộp hồ sơ

Bước 4: NNT lựa chọn tờ khai và tích “Tiếp tục”

– Trường hợp NNT lựa chọn tờ khai 02/QTT-TNCN_Tờ khai quyết toán thuế thu nhập cá nhân (TT80/2021)

– NNT lựa chọn hình thức nộp hồ sơ và tích “Tiếp tục”

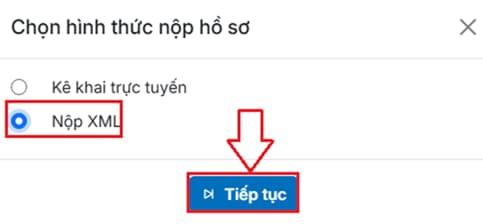

Bước 5: Người nộp thuế có thể chọn hình thức Kê khai trực tuyến hoặc Nộp XML

(1) Kê khai trực tuyến:

Kê khai trực tuyến: NNT thực hiện kê khai trực tiếp trên Hệ thống thông tin giải quyết thủ tục hành chính.

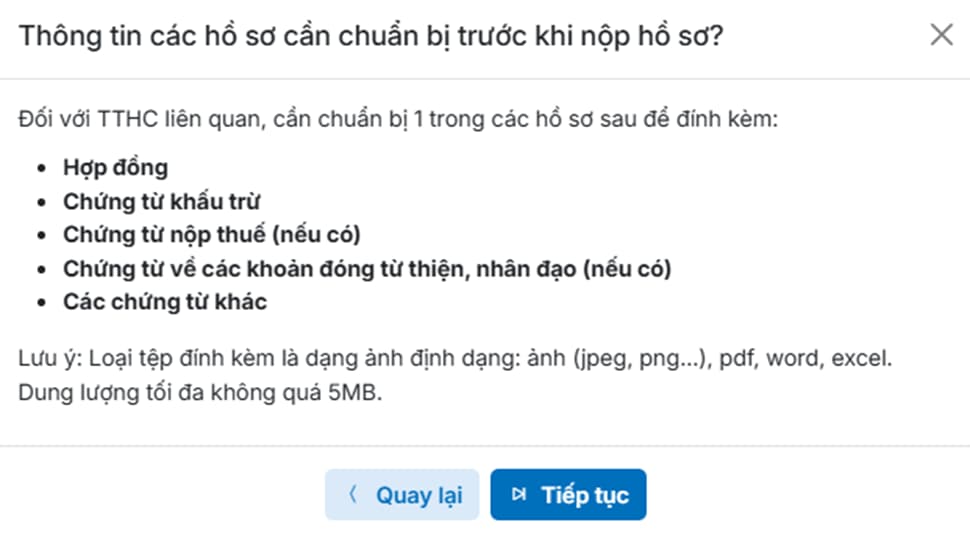

– Hệ thống sẽ hiển thị các hồ sơ liên quan NNT cần chuẩn bị trước khi nộp hồ sơ, NNT chọn “Tiếp tục” để kê khai.

– NNT thực hiện kê khai phần thông tin chung như:

+ Trường hợp quyết toán: NNT lựa chọn trường hợp quyết toán tương ứng

+ Năm kê khai: NNT lựa chọn năm thực hiện kê khai QTT TNCN, sau khi lựa chọn năm kê khai, hệ thống sẽ tự động hiển thị thời gian từ tháng đến tháng

+ NNT tích chọn trường hợp QTT để xác định cơ quan thuế quyết toán

Sau khi chọn trường hợp QTT, hệ thống tự hiển thị cơ quan thuế quyết toán

– NNT chọn “Tiếp tục” để chuyển màn hình kê khai tiếp theo

– Hệ thống sẽ hiển thị thông tin địa chỉ cư trú, số điện thoại, email của người nộp thuế, NNT thực hiện kiểm tra thông tin địa chỉ và sửa nếu thông tin chưa chính xác.

Trường hợp NNT có hồ sơ đề nghị giảm thuế do thiên tai, hỏa hoạn, bệnh hiểm nghèo thì tích vào ô “Tờ khai quyết toán thuế kèm theo hồ sơ giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo”.

Sau đó chọn “Tiếp tục” để chuyển đến màn hình tiếp theo.

– NNT lựa chọn trường hợp có giảm trừ gia cảnh cho người phụ thuộc không và tích “Tiếp tục”

– Trường hợp tích “Có”, NNT thực hiện kê khai thông tin tại Bảng kê giảm trừ gia cảnh cho người phụ thuộc và tích “Tiếp tục”

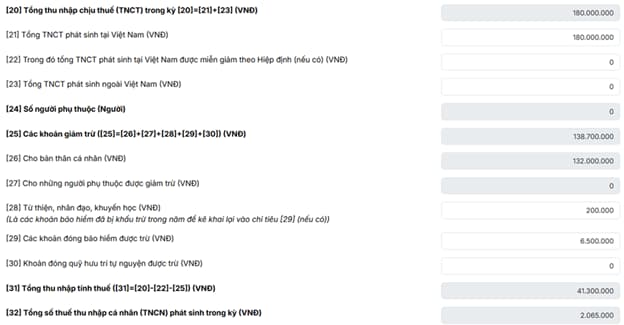

– Hệ thống chuyển đến màn hình kê khai thông tin thu nhập trên tờ khai quyết toán thuế, NNT thực hiện kê khai thông tin và tích chọn “Tiếp tục”.

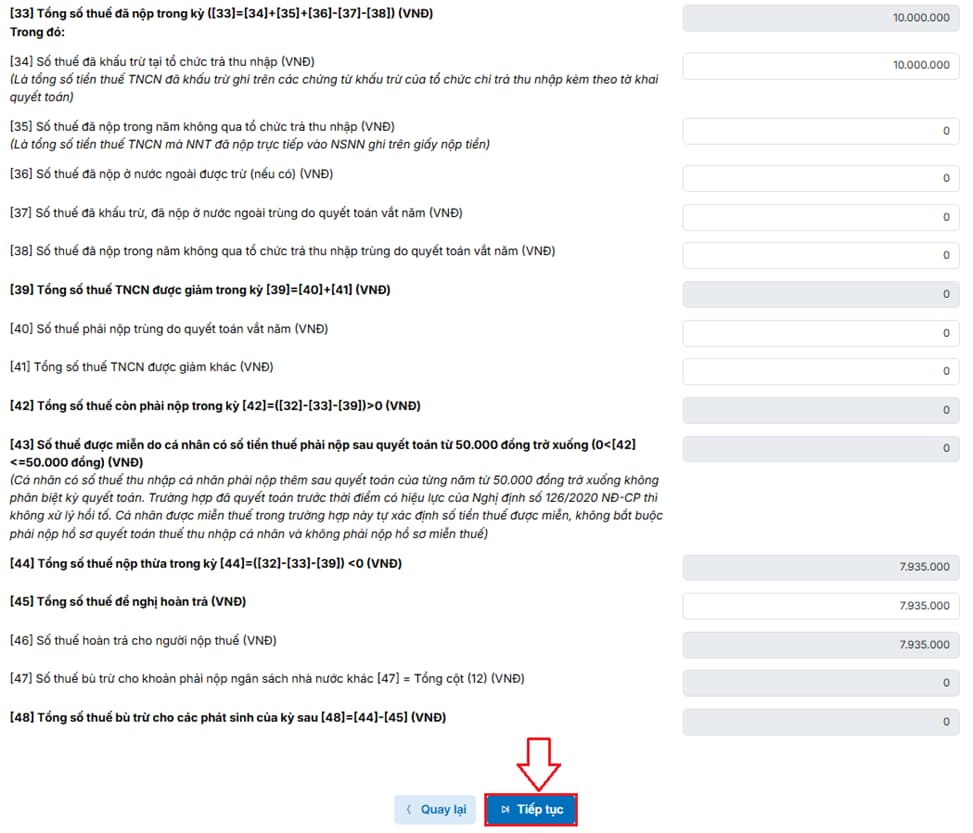

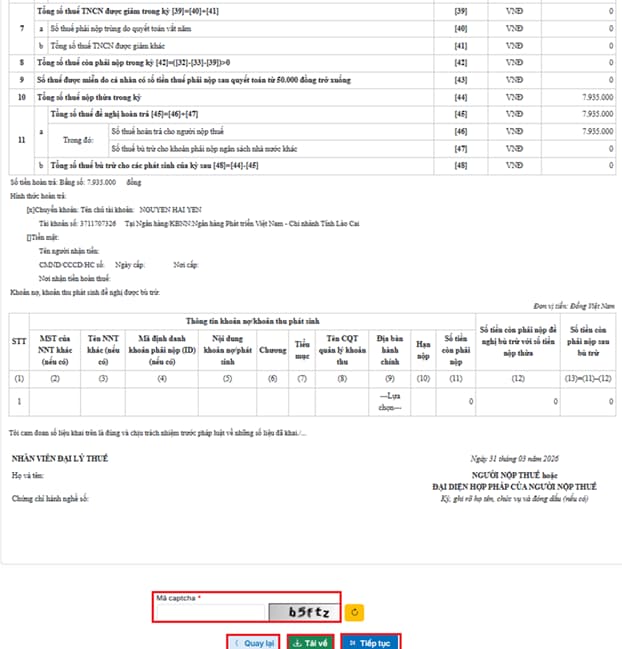

– NNT lựa chọn hình thức hoàn trả và nhập thông tin nhận tiền tương ứng với từng hình thức, sau đó chọn “Tiếp tục”

Sau khi đính kèm tài liệu xong, NNT chọn “Tiếp tục” để chuyển đến bước tiếp theo.

– Hệ thống hiển thị đầy đủ thông tin của tờ khai quyết toán thuế đã được NNT kê khai thông tin, NNT kiểm tra thông tin trên tờ khai.

+ Trường hợp thông tin trên tờ khai chưa đúng, cần điều chỉnh NNT chọn quay lại để quay lại các bước trước để điều chỉnh thông tin.

+ Trường hợp thông tin trên tờ khai đúng, NNT chọn “Tải về” để tải file xml lưu trữ, nhập thông tin mã captcha và chọn “Tiếp tục” để nộp tờ khai.

(2) Nộp XML

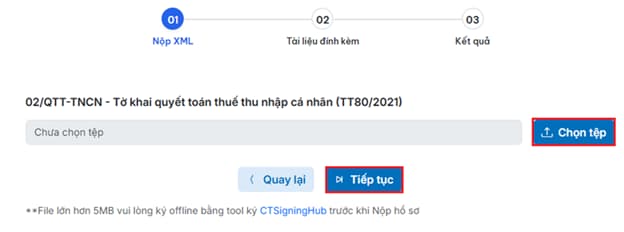

– NNT lựa chọn hình thức nộp hồ sơ “Nộp XML” để nộp tờ khai dạng xml. NNT thực hiện kê khai trên ứng dụng HTKK và kết xuất dữ liệu dạng xml để nộp tờ khai.

NNT tích “Chọn tệp” để tải file tờ khai dạng xml và chọn “Tiếp tục” để chuyển đến bước tiếp theo.

Bước 6: Hệ thống gửi mã OTP về số điện thoại và địa chỉ email NNT đã đăng ký với cơ quan thuế, NNT nhập mã OTP nhận được và chọn “Tiếp tục” để nộp tờ khai.

Sau khi bấm Tiếp tục, màn hình sẽ hiện ra đã nộp thành công thì lúc đó đã hoàn thành xong việc kê khai và nộp tờ khai trực tuyến qua trang dịch vụ công.

Quy định về thời hạn nộp tờ khai thuế bổ sung khi phát hiện có sai sót?

Căn cứ Điều 47 Luật Quản lý thuế 2019 sửa đổi bởi điểm a khoản 6 Điều 6 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định khai bổ sung hồ sơ khai thuế như sau:

Khai bổ sung hồ sơ khai thuế

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế

…

Như vậy, theo quy định trên, thời hạn khai bổ sung hồ sơ khai thuế trong trường hợp người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót là 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Tuy nhiên, theo khoản 5 Điều 12 Luật Quản lý thuế 2025 áp dụng từ 01/07/2026 như sau:

Khai thuế, khoản thu khác; tính thuế, khoản thu khác; khấu trừ thuế

…

5. Người nộp thuế phát hiện hồ sơ khai thuế, khoản thu khác đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế, khoản thu khác trong thời hạn 05 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế, khoản thu khác của kỳ tính thuế có sai, sót đối với các trường hợp sau:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế, khoản thu khác nêu tại quyết định thanh tra, kiểm tra;

c) Hồ sơ không thuộc trường hợp cơ quan điều tra yêu cầu không được khai bổ sung hồ sơ khai thuế, khoản thu khác để phục vụ điều tra vụ án;

…

Theo đó, thời hạn nộp tờ khai bổ sung năm 2026 xác định như sau:

– Trước ngày 01/07/2026: Người nộp thuế được nộp trong 10 năm.

– Sau ngày 01/07/2026: Người nộp thuế được nộp trong 05 năm.

Kỹ năng giải quyết vấn đề hiệu quả

Mô tả Nội dung Đánh giá Tài nguyên KỸ NĂNG GIẢI QUYẾT VẤN ĐỀ HIỆU QUẢHiểu đúng vấn đề là một nửa của giải...

Xem khóa họcBạn nên đọc

Điền sai tờ khai quyết toán thuế TNCN 02/QTT-TNCN thì xử lý như thế nào?

Nhận tiền hoàn thuế thu nhập cá nhân bằng tiền mặt ở đâu?

Cá nhân tự quyết toán thuế thu nhập cá nhân có cần trực tiếp đến cơ quan thuế không?

Tải Mẫu 02 QTT TNCN tờ khai quyết toán thuế TNCN mới nhất 2025? Cách điền Mẫu 02 QTT TNCN?

Hồ sơ tự quyết toán thuế thu nhập cá nhân gồm những loại giấy tờ gì?