2 cách kê khai quyết toán thuế TNCN 2025 trên Dịch vụ công 2026?

Cách 1: Kê khai quyết toán thuế TNCN 2025 trực tuyến trên Cổng Dịch vụ công

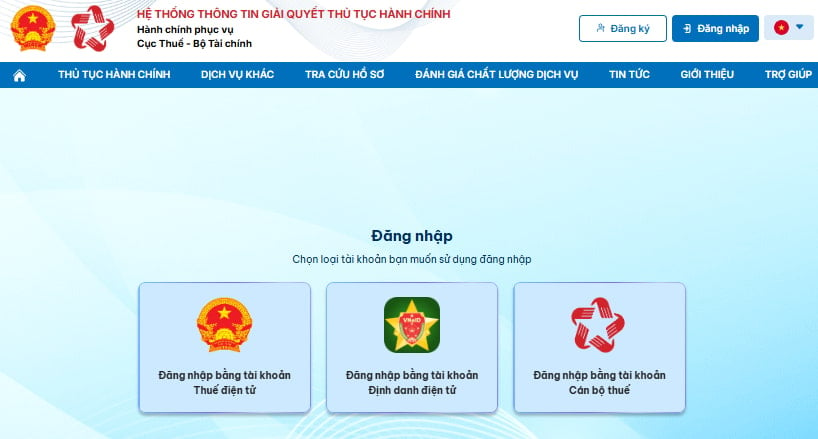

Bước 1. Người nộp thuế đăng nhập vào Cổng dịch vụ công tại địa chỉ https://dichvucong.gdt.gov.vn/

Bước 2. Người nộp thuế lựa chọn đăng nhập thông qua tài khoản thuế điện tử hoặc bằng tài khoản định danh điện tử

Bước 3: Trường hợp này chọn hình thức đăng nhập bằng tài khoản thuế điện tử chọn “Doanh nghiệp”

Bước 4: Người nộp thuế gõ tên đăng nhập, mật khẩu và mã captcha để đăng nhập

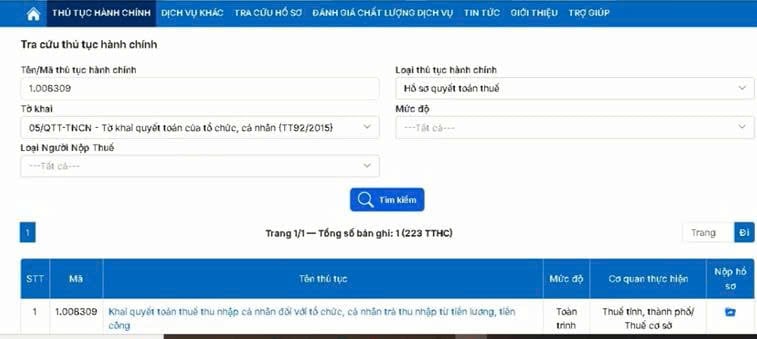

Bước 5: Người nộp thuế chọn Danh mục Thủ tục hành chính và chọn Mã TTHC: 1.008309 về Khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

Bước 6: Người nộp thuế bấm nộp hồ sơ và chọn Khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công

Bước 7: Người nộp thuế có thể lựa chọn hình thức nộp hồ sơ kê khai trực tuyến hoặc nộp file XML. Người nộp thuế tích chọn Kê khai trực tuyến và bấm tiếp tục

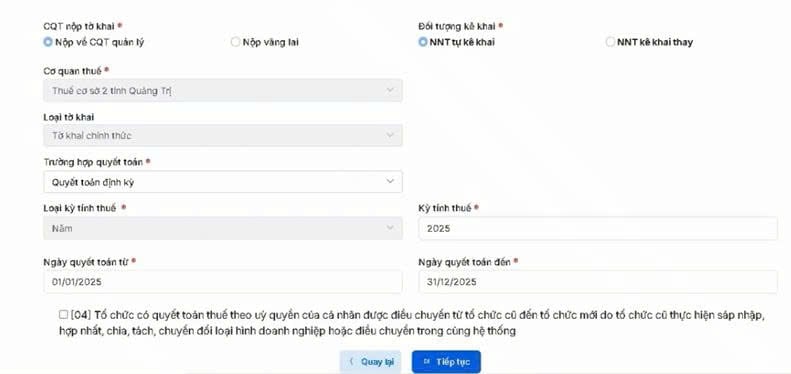

Bước 8: Người nộp thuế chọn Cơ quan thuế nộp tờ khai (mặc định) hoặc nộp vãng lai; Đối tượng kê khai (mặc định NNT tự khai); chọn kỳ tính thuế, sau đó bấm “tiếp tục”

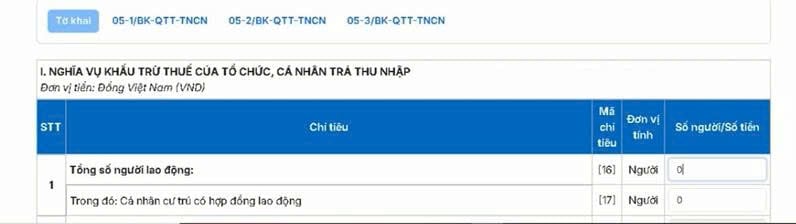

Bước 9: Người nộp thuế cập nhập biểu “Tờ khai” gồm: Tổng số người lao động; số cá nhân cư trú có hợp đồng lao động.

Bước 10: Người nộp thuế Chọn biểu 05-1/BK-QTT-TNCN để cập nhập thông tin người lao động

Sau khi nhập thông tin, hệ thống đã lưu tạm hồ sơ Quyết toán thuế để kiểm ra thông tin. Để thực hiện nộp tờ khai, người nộp thuế tra cứu hồ sơ lưu tạm.

Lưu ý: Người nộp thuế chỉ thực hiện “Nộp hồ sơ” sau khi có trạng thái TTHC – đã kiểm tra thông tin kê khai: “đạt”

Bước 11: Người nộp thuế Chọn biểu 05-3/BK-QTT-TNCN để cập nhập thông tin Bảng kê chi tiết Người phụ thuộc giảm trừ gia cảnh

Người nộp thuế chọn nộp hồ sơ (lưu ý: Trạng thái hồ sơ: “đạt” mới nộp hồ sơ được).

Bước 12: Người nộp thuế Chọn biểu 05-2/BK-QTT-TNCN để cập nhập thông tin Bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần.

Người nộp thuế chọn “tiếp tục”, thực hiện kiểm tra thông tin tờ khai Quyết toán, sau đó gõ mã Captcha và bấm “tiếp tục”

Bước 13: Người nộp thuế Chọn biểu Tờ khai và bấm “Kiểm tra thông tin”

Người nộp thuế gắn Token vào máy tính và bấm “tiếp tục” để hoàn thành nộp tờ khai Quyết toán thuế TNCN (Mẫu 05/QTT-TNCN).

Bước 14: Người nộp thuế Chọn Mục Tra cứu Hồ sơ lưu tạm

Bước 15: Người nộp thuế chọn nộp hồ sơ (lưu ý: Trạng thái hồ sơ: “đạt” mới nộp hồ sơ được).

Bước 16: Người nộp thuế chọn “tiếp tục”, thực hiện kiểm tra thông tin tờ khai Quyết toán, sau đó gõ mã Captcha và bấm “tiếp tục”

Bước 17: Người nộp thuế gắn Token vào máy tính và bấm “tiếp tục” để hoàn thành nộp tờ khai Quyết toán thuế TNCN (Mẫu 05/QTT-TNCN).

Cách 2: Kết xuất file XML quyết toán thuế TNCN 2025 trên phần mềm HTKK và nộp XML trên Cổng Dịch vụ công

Bước 1. Người nộp thuế đăng nhập vào Cổng dịch vụ công tại địa chỉ https://dichvucong.gdt.gov.vn/

Bước 2. Đăng nhập bằng tài khoản thuế điện tử chọn “Doanh nghiệp”

Bước 3: Người nộp thuế chọn Danh mục Thủ tục hành chính và chọn Mã TTHC: 1.008309 về Khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

Bước 4: Người nộp thuế bấm nộp hồ sơ và chọn Khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công

Bước 5: Người nộp thuế có thể lựa chọn hình thức nộp hồ sơ kê khai trực tuyến hoặc nộp file XML. Người nộp thuế tích chọn nộp XML và bấm tiếp tục

Bước 6: Bấm [Chọn tệp] và click chọn hồ sơ quyết toán thuế XML đã kết xuất từ phần mềm HTKK

Bước 7: Bấm chọn kiểm tra hồ sơ

Bước 8: Hệ thống đã lưu tạm hồ sơ quyết toán thuế, người nộp thuế tra cứu hồ sơ lưu tạm để tiếp tục nộp hồ sơ.

Người nộp thuế Chọn Mục Tra cứu Hồ sơ lưu tạm

Bước 9: Người nộp thuế chọn nộp hồ sơ

Lưu ý: Trạng thái hồ sơ: “đạt” mới nộp hồ sơ được

Bước 10: Người nộp thuế chọn “tiếp tục”, thực hiện kiểm tra thông tin tờ khai Quyết toán, sau đó gõ mã Captcha và bấm “tiếp tục”

Bước 11: Người nộp thuế gắn Token vào máy tính và bấm “tiếp tục” để hoàn thành nộp tờ khai Quyết toán thuế TNCN (Mẫu 05/QTT-TNCN).

* Trên đây là “2 cách kê khai quyết toán thuế TNCN 2025 theo mẫu 05/QTT-TNCN trên Dịch vụ công 2026”

Lưu ý về ủy quyền quyết toán thuế TNCN năm 2025 thực hiện năm 2026?

Theo quy định tại Luật Quản lý thuế 2019, Luật Thuế thu nhập cá nhân 2007, Nghị định 126/2020/NĐ-CP và các văn bản hướng dẫn khác về quyết toán thuế TNCN năm 2025 thực hiện năm 2026 cần lưu ý các nội dung sau:

(1) Thời hạn nộp hồ sơ quyết toán đối với trường hợp ủy quyền cho tổ chức trả thu nhập quyết toán thay: Chậm nhất ngày 31/3/2026.

(2) Điều kiện để được ủy quyền quyết toán thuế TNCN:

+ Cá nhân cư trú có thu nhập từ tiền lương, tiền công được ủy quyền cho tổ chức trả thu nhập quyết toán thay nếu đáp ứng đồng thời các điều kiện sau:

+ Ký hợp đồng lao động từ 3 tháng trở lên tại một tổ chức trả thu nhập.

+ Đang làm việc tại tổ chức đó vào thời điểm ủy quyền (kể cả làm không đủ 12 tháng trong năm).

+ Có thêm thu nhập vãng lai (nếu có) ở nơi khác, bình quân không quá 10 triệu đồng/tháng trong năm, và đã bị khấu trừ thuế 10% tại nguồn, đồng thời không yêu cầu quyết toán phần thu nhập vãng lai đó.

(3) Lưu ý không được ủy quyền nếu:

+ Có thu nhập từ hai nơi trở lên mà không đáp ứng điều kiện trên.

+ Có yêu cầu quyết toán thu nhập vãng lai (dù dưới 10 triệu/tháng).

+ Có thu nhập từ kinh doanh, chuyển nhượng bất động sản, chứng khoán, trúng thưởng…

+ Thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo.

+ Không cư trú tại Việt Nam.

(4) Thủ tục ủy quyền:

+ Cá nhân lập Giấy ủy quyền quyết toán thuế TNCN theo mẫu số 08/UQ-QTT-TNCN (ban hành kèm Phụ lục II Thông tư 80/2021/TT-BTC). Tải về

+ Nộp giấy ủy quyền cho tổ chức trả thu nhập (công ty) trước thời hạn quyết toán.

+ Công ty tổng hợp danh sách cá nhân ủy quyền, kê khai và nộp tờ khai quyết toán (mẫu 05/QTT-TNCN) thay cho người lao động.

(5) Lưu ý khác:

– Vẫn áp dụng biểu thuế lũy tiến 7 bậc cho năm 2025 (theo Thông tư 111/2013). Từ kỳ 2026 mới áp dụng Luật Thuế thu nhập cá nhân 2025.

– Quyết toán thuế năm 2025 áp dụng mức giảm trừ gia cảnh 11 triệu đối với bản thân người nộp thuế và 4.4 triệu cho người phụ thuộc.

Trường hợp nào được ủy quyền quyết toán thuế TNCN 2025 cho doanh nghiệp?

Theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, người lao động thuộc trường hợp đủ điều kiện ủy quyền quyết toán thuế TNCN của năm 2025 cho doanh nghiệp gồm:

– Người lao động có thu nhập từ tiền lương, tiền công, ký hợp đồng lao động từ 3 tháng trở lên tại một nơi

– Thực tế đang làm việc tại đó vào thời điểm bên trả thu nhập thực hiện việc quyết toán thuế (kể cả trường hợp không làm việc đủ 12 tháng trong năm).

Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

– Trường hợp trong năm tính thuế, người lao động có thêm thu nhập vãng lai (thu nhập từ HĐLĐ dưới 3 tháng hoặc không ký HĐLĐ) tại nơi khác thì phải đáp ứng được các điều kiện sau:

+ Có thu nhập văng lai bình quân không quá 10 triệu đồng/tháng

+ Đã được khấu trừ thuế theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế.

Lưu ý:

– Người lao động muốn ủy quyền quyết toán thuế TNCN phải đáp ứng đầy đủ và đồng thời tất cả các điều kiện nêu trên;

– Phải có mã số thuế cá nhân (mã số thuế cá nhân hiện nay sử dụng số định danh cá nhân)

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.