Hướng dẫn quyết toán thuế TNCN mẫu 05 QTT TNCN trên Cổng Dịch vụ công đầy đủ chi tiết nhất 2026?

|

Nội dung chính

Tải về File excel tính thuế TNCN mới nhất 2026 Tải về Trọn bộ văn bản pháp luật hướng dẫn Luật Thuế TNCN |

Vừa qua tại Trang thông tin Thuế tỉnh Quảng Trị vừa đăng tải hướng dẫn quyết toán thuế TNCN mẫu 05 QTT TNCN trên Cổng Dịch vụ công cụ thể như sau:

Bước 1: Người nộp thuế đăng nhập vào Cổng dịch vụ công của ngành thuế https://dichvucong.gdt.gov.vn/

Bước 2: Người nộp thuế lựa chọn đăng nhập thông qua tài khoản thuế điện tử hoặc bằng tài khoản định danh điện tử

Bước 3: Trường hợp này chọn hình thức đăng nhập bằng tài khoản thuế điện tử, chọn “Doanh nghiệp”

Bước 4: Người nộp thuế gõ tên đăng nhập, mật khẩu và mã captcha để đăng nhập

Bước 5: Người nộp thuế chọn Danh mục Thủ tục hành chính và chọn Mã TTHC: 1.008309 về Khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

Bước 6: Người nộp thuế bấm nộp hồ sơ tại biểu tượng  và chọn Khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công

và chọn Khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công

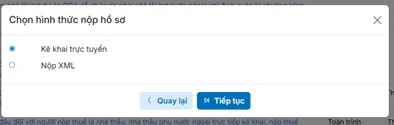

Bước 7: Người nộp thuế có thể lựa chọn hình thức nộp hồ sơ kê khai trực tuyến hoặc nộp file XML, trong trường hợp này hướng dẫn người nộp thuế kê khai trực tuyến. Người nộp thuế tích chọn Kê khai trực tuyến và bấm tiếp tục

Bước 8: Người nộp thuế chọn Cơ quan thuế nộp tờ khai (mặc định) hoặc nộp vãng lai; Đối tượng kê khai (mặc đinh NNT tự khai); chọn kỳ tính thuế, sau đó bấm “tiếp tục”

Bước 9: Người nộp thuế cập nhập biểu “Tờ khai” gồm: Tổng số người lao động; số cá nhân cư trú có hợp đồng lao động.

Bước 10: Người nộp thuế Chọn biểu 05-1/BK-QTT-TNCN để cập nhập thông tin người lao động

Bước 11: Người nộp thuế Chọn biểu 05-3/BK-QTT-TNCN để cập nhập thông tin Bảng kê chi tiết Người phụ thuộc giảm trừ gia cảnh

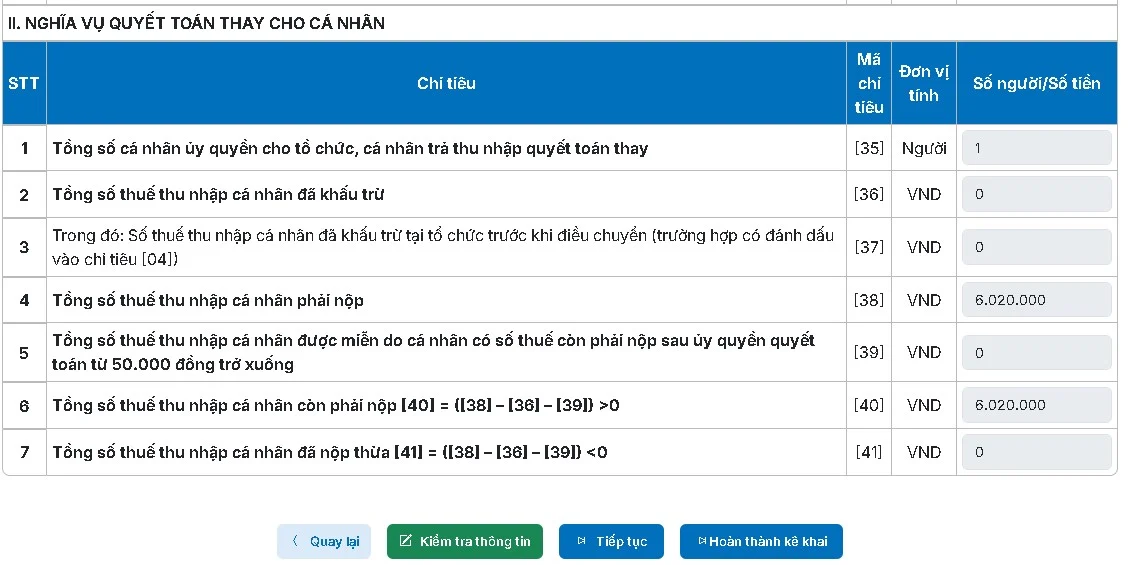

Bước 12: Người nộp thuế Chọn biểu 05-2/BK-QTT-TNCN để cập nhập thông tin Bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần.

Bước 13: Người nộp thuế Chọn biểu Tờ khai và bấm “Kiểm tra thông tin”

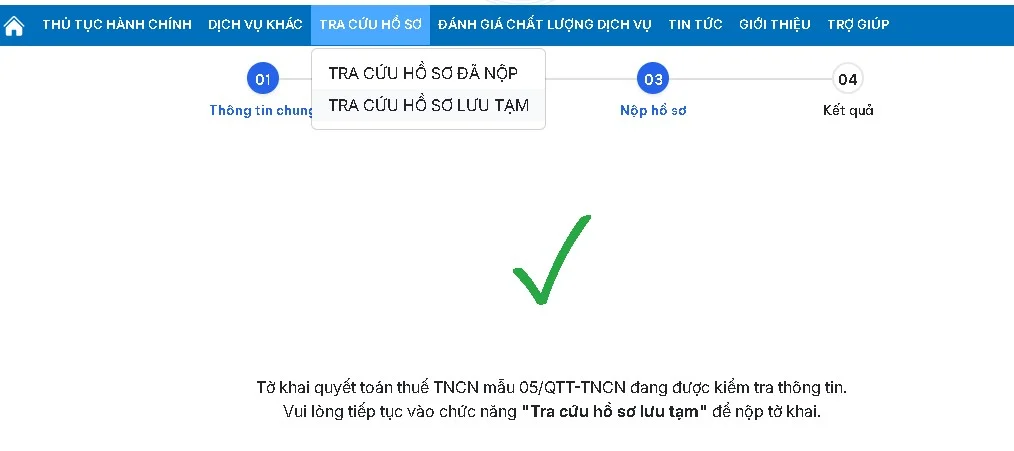

Bước 14: Người nộp thuế Chọn Mục Tra cứu Hồ sơ lưu tạm.

Bước 15: Người nộp thuế chọn nộp hồ sơ (lưu ý: Trạng thái hồ sơ: “đạt” mới nộp hồ sơ được).

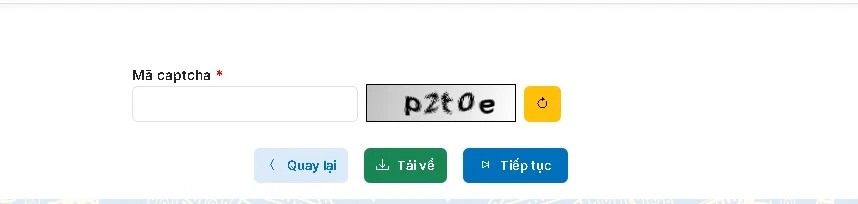

Bước 16: Người nộp thuế chọn “tiếp tục”, thực hiện kiểm tra thông tin tờ khai Quyết toán, sau đó gõ mã Captcha và bấm “tiếp tục”

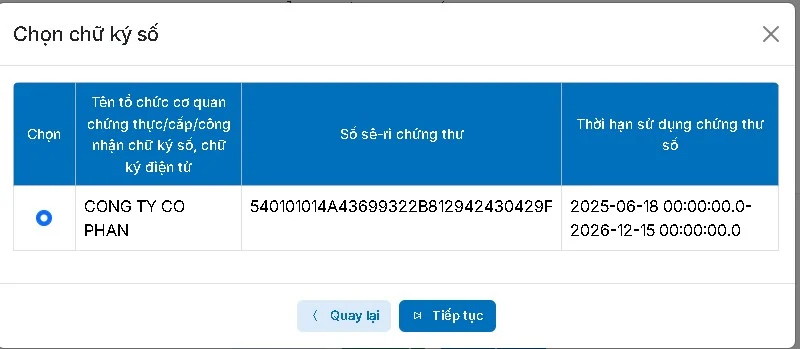

Bước 17: Người nộp thuế gắn Token vào máy tính và bấm “tiếp tục” để hoàn thành nộp tờ khai Quyết toán thuế TNCN (Mẫu 05/QTT-TNCN).

Ghi chú:

Trường hợp người nộp thuế kê khai nộp file XML, thực hiện từ bước 7 cụ thể như sau:

Bước 7: Người nộp thuế tích chọn mục Nộp XML

Bước 8: Người nộp thuế chọn Tệp (file XML Quyết toán thuế kết xuất từ ứng dụng hỗ trợ kê khai thuế HTKK)

Bước 9: Người nộp thuế bấm “Kiểm tra hồ sơ”

Bước 10: Hệ thống đã lưu tạm hồ sơ Quyết toán thuế để kiểm ra thông tin. Để thực hiện nộp tờ khai, người nộp thuế tra cứu hồ sơ lưu tạm.

Bước 10: Hệ thống đã lưu tạm hồ sơ Quyết toán thuế để kiểm ra thông tin. Để thực hiện nộp tờ khai, người nộp thuế tra cứu hồ sơ lưu tạm.

Lưu ý: Người nộp thuế chỉ thưc hiện “Nộp hồ sơ” sau khi có trạng thái TTHC- đã kiểm tra thông tin kê khai: “đạt”

Bước 11: Người nộp thuế chọn nộp hồ sơ (lưu ý: Trạng thái hồ sơ: “đạt” mới nộp hồ sơ được).

Bước 12: Người nộp thuế chọn “tiếp tục”, thực hiện kiểm tra thông tin tờ khai Quyết toán, sau đó gõ mã Captcha và bấm “tiếp tục”

Bước 13: Người nộp thuế gắn Token vào máy tính và bấm “tiếp tục” để hoàn thành nộp tờ khai Quyết toán thuế TNCN (Mẫu 05/QTT-TNCN).

Trên đây là thông tin về Hướng dẫn quyết toán thuế TNCN mẫu 05 QTT TNCN trên Cổng Dịch vụ công.

Chậm nộp quyết toán thuế TNCN bị xử phạt như thế nào?

Căn cứ theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP được sửa đổi bởi điểm a, điểm b khoản 10 Điều 1 Nghị định 310/2025/NĐ-CP (có hiệu lực từ ngày 16/01/2026), xử phạt nộp chậm tờ khai quyết toán thuế TNCN có thể bị phạt cảnh cáo hoặc phạt tiền tùy vào số ngày chậm nộp quyết toán thuế TNCN.

(1) Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

(2) Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều 13 Nghị định 125/2020/NĐ-CP.

(3) Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

(4) Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

– Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

– Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

– Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

– Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

(5) Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, cơ quan có thẩm quyền khác công bố quyết định thanh tra, kiểm tra hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế hoặc tổng số tiền thuế phát sinh phải nộp trên các hồ sơ khai thuế thuộc trường hợp quy định tại điểm b khoản 3 Điều 5 Nghị định 125/2020/NĐ-CP nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều 13 Nghị định 125/2020/NĐ-CP.

(6) Biện pháp khắc phục hậu quả:

– Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3 và khoản 4 Điều 13 Nghị định 125/2020/NĐ-CP trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

– Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều 13 Nghị định 125/2020/NĐ-CP.

Lưu ý: Mức phạt tiền trên là mức phạt tiền áp dụng đối với tổ chức. Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân. (theo khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP).

Người nộp thuế được phép gia hạn nộp hồ sơ khai quyết toán thuế tối đa bao nhiêu ngày?

Căn cứ Điều 46 Luật Quản lý thuế 2019 quy định về gia hạn nộp hồ sơ khai thuế như sau:

Gia hạn nộp hồ sơ khai thuế

1. Người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng thời hạn do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ thì được thủ trưởng cơ quan thuế quản lý trực tiếp gia hạn nộp hồ sơ khai thuế.

2. Thời gian gia hạn không quá 30 ngày đối với việc nộp hồ sơ khai thuế tháng, khai thuế quý, khai thuế năm, khai thuế theo từng lần phát sinh nghĩa vụ thuế; 60 ngày đối với việc nộp hồ sơ khai quyết toán thuế kể từ ngày hết thời hạn phải nộp hồ sơ khai thuế.

3. Người nộp thuế phải gửi đến cơ quan thuế văn bản đề nghị gia hạn nộp hồ sơ khai thuế trước khi hết thời hạn nộp hồ sơ khai thuế, trong đó nêu rõ lý do đề nghị gia hạn có xác nhận của Ủy ban nhân dân cấp xã hoặc Công an xã, phường, thị trấn nơi phát sinh trường hợp được gia hạn quy định tại khoản 1 Điều này.

…

Theo quy định trên, người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng thời hạn do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ thì được thủ trưởng cơ quan thuế quản lý trực tiếp gia hạn nộp hồ sơ khai thuế.

Trong đó, Người nộp thuế được phép gia hạn nộp hồ sơ khai quyết toán thuế tối đa là 60 ngày kể từ ngày hết thời hạn phải nộp hồ sơ khai thuế.

Lưu ý: Luật Quản lý thuế 2019 hết hiệu lực từ 01/7/2026.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học