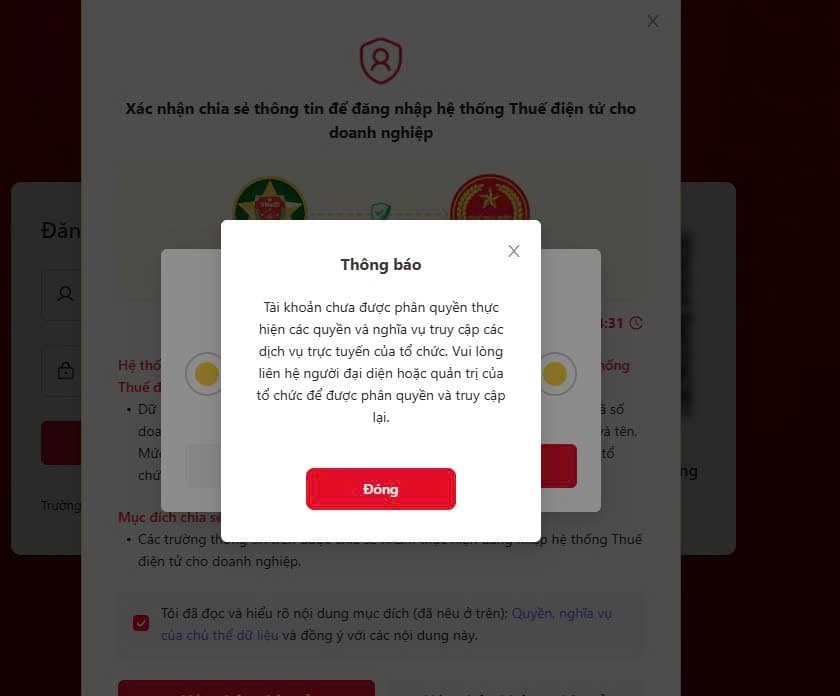

Lỗi không đăng nhập được tài khoản thuế điện tử dù đã phân quyền xử lý như thế nào?

Lỗi không đăng nhập được tài khoản thuế điện tử dù đã phân quyền thường hiển thị như sau:

Trên cơ sở nghiên cứu và thao tác trực tiếp có thể nhận thấy nguyên nhân chính của Lỗi không đăng nhập được tài khoản thuế điện tử dù đã phân quyền xuất phát từ việc: Người đại diện pháp luật, người đứng đầu cơ quan, tổ chức chưa tích chọn vào phần “TCT-Thuế” khi thực hiện phân quyền.

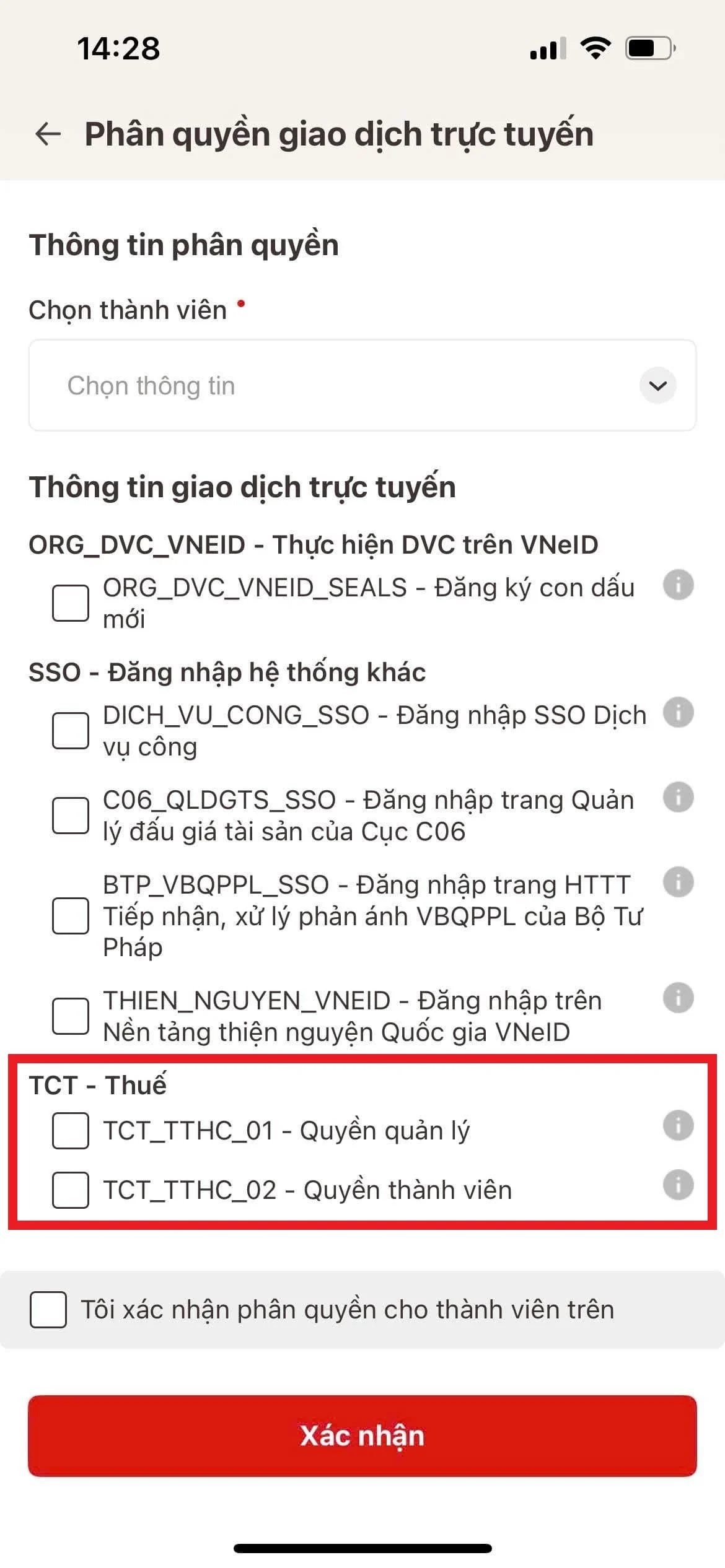

Do đó, để khắc phục Lỗi không đăng nhập được tài khoản thuế điện tử dù đã phân quyền, người đại diện pháp luật, người đứng đầu cơ quan, tổ chức phải tích chọn vào 2 ô tại mục “TCT-Thuế” để người được phân quyền có thể đăng nhập được tài khoản thuế điện tử.

Để không mắc phải Lỗi không đăng nhập được tài khoản thuế điện tử dù đã phân quyền hãy xem lại chi tiết các bước hướng dẫn phân quyền cho nhân viên đăng nhập tài khoản thuế điện tử như sau:

Bước 1:

Đăng nhập vào ứng dụng VNeID của Người đại diện theo Pháp luật của công ty (Giám đốc) => chọn ĐỊNH DANH TỔ CHỨC

Bước 2: Chọn vào mục tên tổ chức đã được định danh

Bước 3: Chọn tiếp THÊM THÀNH VIÊN

Bước 4: Chọn dấu cộng hình người để thêm thành viên

Bước 5: Điền thông tin người được thêm:

– Họ tên thành viên

– Số định danh cá nhân ( số CCCD của thành viên được thêm)

– Chức vụ

* Sau đó chọn ở mục quản trị => Tích chọn Phân quyền thực hiện các giao dịch trực tuyến

Bước 6: Sau khi xác nhận xong, người được thêm đăng nhập vào VNeID của mình => chọn mục thông báo => Bấm Xác nhận.

Bước 7: Sau khi thành viên xác nhận xong => Giám đốc/Người đại diện theo pháp luật quay đăng nhập vào, chọn mục Phân quyền thực hiện các giao dịch trực tuyến

Bước 8:

Chọn tên thành viên, tích vào các mục thành viên được phân quyền được thực hiện những gì tích chọn 2 ô tại mục “TCT-Thuế” Bấm Xác nhận

Bước 9:

Thêm mới thành công

Có thể sử dụng tài khoản giao dịch thuế điện tử để xem những thông tin gì?

Căn cứ Điều 34 Thông tư 19/2021/TT-BTC quy định về tra cứu thông tin của người nộp thuế như sau:

Tra cứu thông tin của người nộp thuế

1. Người nộp thuế sử dụng tài khoản giao dịch thuế điện tử truy cập Cổng thông tin điện tử của Tổng cục Thuế để tra cứu, xem, in toàn bộ thông tin về hồ sơ, chứng từ, thông báo, quyết định, văn bản đã nhận/gửi giữa cơ quan thuế và người nộp thuế; tra cứu nghĩa vụ kê khai, tra cứu thông tin nghĩa vụ theo hồ sơ, chứng từ, quyết định; tra cứu số thuế còn phải nộp. Các thông tin của các thông báo, quyết định, văn bản của cơ quan thuế trên Cổng thông tin điện tử của Tổng cục Thuế có giá trị xác nhận như văn bản bằng giấy của cơ quan thuế.

Người nộp thuế có thể tra cứu tình hình xử lý hồ sơ thuế điện tử theo mã giao dịch điện tử, riêng chứng từ nộp NSNN thì tra cứu theo “số tham chiếu”.

2. Người nộp thuế chưa có tài khoản giao dịch thuế điện tử, sử dụng mã giao dịch điện tử được cấp theo từng lần để tra cứu thông tin đã giao dịch với cơ quan thuế.

3. Cổng thông tin điện tử của Tổng cục Thuế thông báo trên tài khoản giao dịch thuế điện tử của người nộp thuế do Tổng cục Thuế cấp về tình hình xử lý các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, miễn, giảm/xóa nợ, được hoàn, còn được hoàn phát sinh trong tháng trước và các khoản còn phải nộp, nộp thừa đến thời điểm cuối tháng trước đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Như vậy, để tra cứu thông tin của người nộp thuế bằng phương thức điện tử, người nộp thuế sử dụng tài khoản giao dịch thuế điện tử truy cập Cổng thông tin điện tử của Tổng cục Thuế:

– Để tra cứu, xem, in toàn bộ thông tin về hồ sơ, chứng từ, thông báo, quyết định, văn bản đã nhận/gửi giữa cơ quan thuế và người nộp thuế; tra cứu nghĩa vụ kê khai, tra cứu thông tin nghĩa vụ theo hồ sơ, chứng từ, quyết định;

– Tra cứu số thuế còn phải nộp. Các thông tin của các thông báo, quyết định, văn bản của cơ quan thuế trên Cổng thông tin điện tử của Tổng cục Thuế có giá trị xác nhận như văn bản bằng giấy của cơ quan thuế.

Ngoài ra, người nộp thuế có thể tra cứu tình hình xử lý hồ sơ thuế điện tử theo mã giao dịch điện tử, riêng chứng từ nộp NSNN thì tra cứu theo số tham chiếu.

Có bao nhiêu phương thức thực hiện giao dịch thuế điện tử hiện nay?

Căn cứ khoản 2 Điều 4 Thông tư 19/2021/TT-BTC quy định thì có 5 phương thức thực hiện giao dịch thuế điện tử, bao gồm:

– Cổng thông tin điện tử của Tổng cục Thuế.

– Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

– Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ điểm b khoản 2 Điều 4 Thông tư 19/2021/TT-BTC) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

– Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

– Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.