Hướng dẫn tra cứu Biểu thuế xuất nhập khẩu mới nhất hiện nay? File excel biểu thuế XNK 2025?

Cập nhật File Excel Biểu thuế xuất khẩu theo Nghị định 260/2025/NĐ-CP?

Sau đây là hướng dẫn tra cứu Biểu thuế xuất nhập khẩu mới nhất hiện nay:

CÁCH 1: Tra cứu Biểu thuế xuất nhập khẩu trên Cổng TTĐT Cục Hải quan

Bước 1:

Truy cập vào hệ thống tra cứu biểu thuế đối với hàng hóa trên Cổng TTĐT Cục Hải quan tại địa chỉ:

https://www.customs.gov.vn/index.jsp?pageId=24&id=XUAT_KHAU&name=Xu%E1%BA%A5t%20kh%E1%BA%A9u&cid=1201

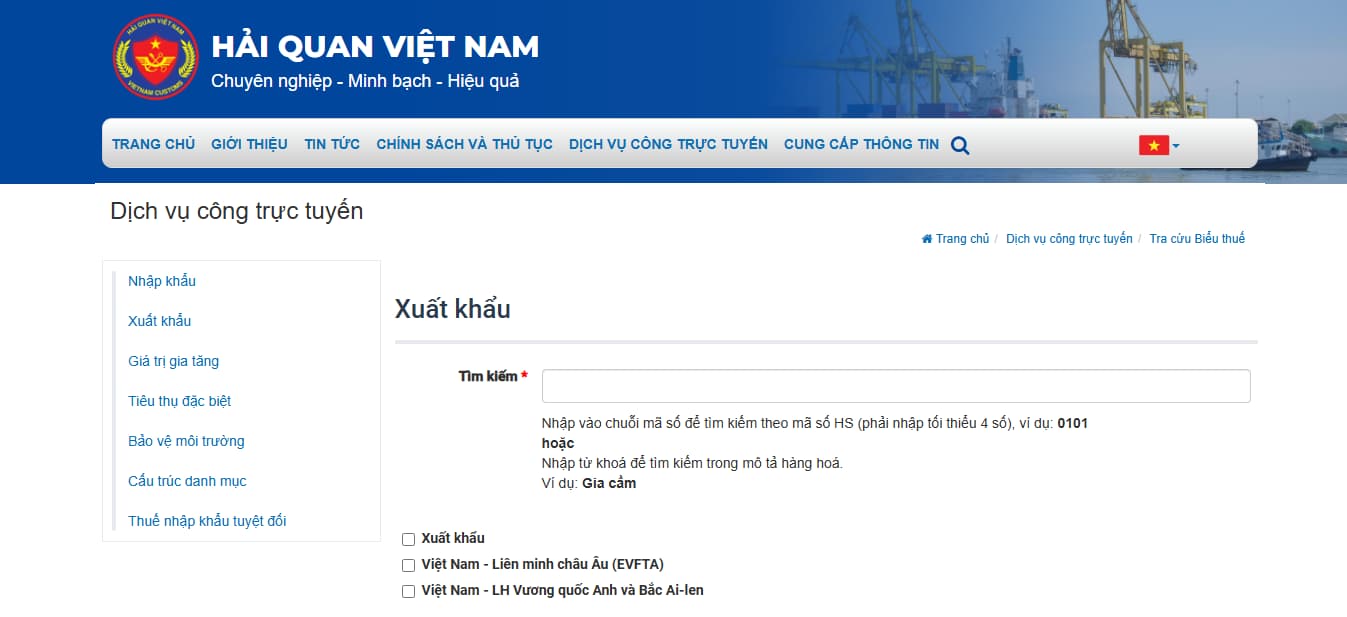

Bước 2:

Phía bên trái màn hình sẽ hiển thị các mục:

– Nhập khẩu

– Xuất khẩu

– Giá trị gia tăng

– Tiêu thụ đặc biệt

– Bảo vệ môi trường

– Cấu trúc danh mục

– Thuế nhập khẩu tuyệt đối

Tổ chức, cá nhân chọn mục cần tra cứu

Bước 3:

Giao diện website sẽ xuất hiện ô Tìm kiếm.

Tổ chức, cá nhân nhập chuỗi mã số tìm kiếm theo mã HS hoặc từ khóa mô tả hàng hóa để tiến hành tra cứu kết quả.

Bước 4:

Nhập mã captcha và chọn Tìm kiếm để xem kết quả.

CÁCH 2: Tra cứu Biểu thuế xuất nhập khẩu 2025 file excel

Tham khảo Biểu thuế xuất nhập khẩu 2025 file excel được cập nhật mới nhất sau đây:

Tải File Excel biểu thuế xuất nhập khẩu cập nhật mới nhất tại đây: Tải về

Theo đó, cách tra cứu Biểu thuế xuất nhập khẩu 2025 file excel như sau:

|

Bước 1: Nhấm tổ hợp phím “Ctrl + F” Bước 2: Nhập tên hàng hóa hoặc mã HS; Bước 3: Nhấn Enter |

Trên đây là hướng dẫn tra cứu Biểu thuế xuất nhập khẩu mới nhất hiện nay.

Có những phương pháp tính thuế xuất nhập khẩu nào?

Căn cứ tại khoản 2, khoản 3, khoản 4 Điều 4 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

1. Khu phi thuế quan là khu vực kinh tế nằm trong lãnh thổ Việt Nam, được thành lập theo quy định của pháp luật, có ranh giới địa lý xác định, ngăn cách với khu vực bên ngoài bằng hàng rào cứng, bảo đảm điều kiện cho hoạt động kiểm tra, giám sát, kiểm soát hải quan của cơ quan hải quan và các cơ quan có liên quan đối với hàng hóa xuất khẩu, nhập khẩu và phương tiện, hành khách xuất cảnh, nhập cảnh; quan hệ mua bán, trao đổi hàng hóa giữa khu phi thuế quan với bên ngoài là quan hệ xuất khẩu, nhập khẩu.

2. Phương pháp tính thuế hỗn hợp là việc áp dụng đồng thời phương pháp tính thuế theo tỷ lệ phần trăm và phương pháp tính thuế tuyệt đối.

3. Phương pháp tính thuế theo tỷ lệ phần trăm là việc xác định thuế theo phần trăm (%) của trị giá tính thuế hàng hóa xuất khẩu, nhập khẩu.

4. Phương pháp tính thuế tuyệt đối là việc ấn định số tiền thuế nhất định trên một đơn vị hàng hóa xuất khẩu, nhập khẩu.

5. Thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

6. Thuế chống trợ cấp là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

7. Thuế tự vệ là thuế nhập khẩu bổ sung được áp dụng trong trường hợp nhập khẩu hàng hóa quá mức vào Việt Nam gây thiệt hại nghiêm trọng hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Bên cạnh đó, tại Điều 5 và Điều 6 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định căn cứ tính thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm, phương pháp tính thuế tuyệt đối và phương pháp tính thuế hỗn hợp.

Theo đó, các phương pháp tính thuế xuất nhập khẩu bao gồm:

– Phương pháp tính thuế hỗn hợp;

– Phương pháp tính thuế theo tỷ lệ phần trăm;

– Phương pháp tính thuế tuyệt đối.

Ai nộp thuế xuất nhập khẩu?

Căn cứ Điều 3 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định người nộp thuế xuất khẩu, thuế nhập khẩu như sau:

– Chủ hàng hóa xuất khẩu, nhập khẩu.

– Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

– Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

– Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

+ Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

+ Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay cho người nộp thuế;

+ Tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật các tổ chức tín dụng trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế;

+ Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh;

+ Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp;

+ Người khác được ủy quyền nộp thuế thay cho người nộp thuế theo quy định của pháp luật.

– Người thu mua, vận chuyển hàng hóa trong định mức miễn thuế của cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo quy định của pháp luật.

– Người có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế theo quy định của pháp luật.

– Trường hợp khác theo quy định của pháp luật.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học