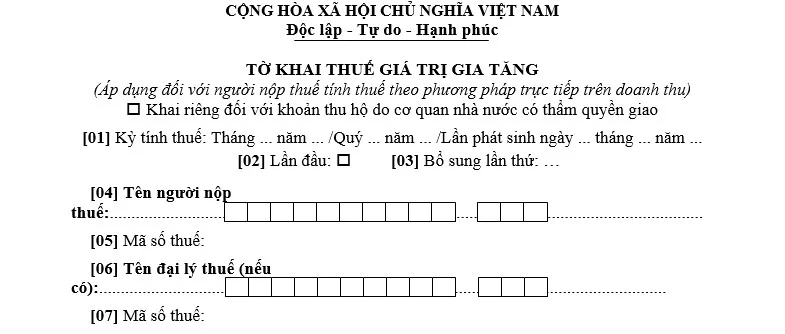

Mẫu Tờ khai thuế GTGT cho NNT tính thuế theo phương pháp trực tiếp trên doanh thu theo Thông tư 40?

Theo Phụ lục II Danh mục biểu mẫu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC được sửa đổi bởi Thông tư 40/2025/TT-BTC quy định Mẫu Tờ khai thuế GTGT cho người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu là Mẫu số 04 GTGT

Theo đó Mẫu số 04 GTGT có dạng như sau:

Tải Mẫu Tờ khai thuế GTGT cho NNT tính thuế theo phương pháp trực tiếp trên doanh thu tại đây: Tải về.

Đối tượng nào áp dụng phương pháp tính trực tiếp theo doanh thu để tính thuế GTGT?

Căn cứ theo Điều 12 Luật Thuế giá trị gia tăng 2024 quy định như sau:

Phương pháp tính trực tiếp

1. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng, bạc, đá quý.

Giá trị gia tăng của hoạt động mua, bán, chế tác vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

Trường hợp cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý thì cơ sở kinh doanh phải hạch toán riêng hoạt động này để nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng.

2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp theo doanh thu bằng tỷ lệ % nhân với doanh thu áp dụng như sau:

a) Đối tượng áp dụng bao gồm:

a1) Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã có doanh thu hằng năm dưới mức ngưỡng doanh thu 01 tỷ đồng, trừ trường hợp tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 2 Điều 11 của Luật này;

a2) Hộ, cá nhân sản xuất, kinh doanh, trừ trường hợp quy định tại khoản 3 Điều này;

a3) Tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ, không bao gồm các nhà cung cấp nước ngoài quy định tại khoản 4 Điều 4 của Luật này;

a4) Tổ chức khác, trừ trường hợp nộp thuế theo phương pháp khấu trừ thuế quy định tại khoản 2 Điều 11 của Luật này;

…

Vậy nên, theo quy định trên, đối tượng phải nộp thuế GTGT theo phương pháp tính trực tiếp theo doanh thu bằng tỷ lệ % nhân với doanh bao gồm:

– Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã có doanh thu hằng năm dưới mức ngưỡng doanh thu 01 tỷ đồng, trừ trường hợp tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 2 Điều 11 Luật Thuế giá trị gia tăng 2024;

– Hộ, cá nhân sản xuất, kinh doanh, trừ trường hợp hộ, cá nhân sản xuất, kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật thì nộp thuế giá trị gia tăng theo phương pháp khoán thuế quy định tại Luật Quản lý thuế 2019;

– Tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ.

Không bao gồm các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số với tổ chức, cá nhân tại Việt Nam (sau đây gọi là nhà cung cấp nước ngoài);

Tổ chức là nhà quản lý nền tảng số nước ngoài thực hiện khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp nước ngoài;

Tổ chức kinh doanh tại Việt Nam áp dụng phương pháp tính thuế giá trị gia tăng là phương pháp khấu trừ thuế mua dịch vụ của nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam thông qua kênh thương mại điện tử hoặc các nền tảng số thực hiện khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp nước ngoài.

– Tổ chức khác, trừ trường hợp nộp thuế theo phương pháp khấu trừ thuế quy định tại khoản 2 Điều 11 Luật Thuế giá trị gia tăng 2024;

Tỷ lệ % để tính thuế GTGT theo phương pháp tính trực tiếp theo doanh thu là bao nhiêu?

Theo khoản 3 Điều 12 Luật Thuế giá trị gia tăng 2024 quy định tỷ lệ % để tính thuế GTGT theo phương pháp tính trực tiếp theo doanh thu cụ thể như sau:

– Phân phối, cung cấp hàng hóa: 1%;

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

– Hoạt động kinh doanh khác: 2%;

Lưu ý: Doanh thu để tính thuế giá trị gia tăng là tổng số tiền bán hàng hóa, dịch vụ ghi trên hóa đơn bán hàng, bao gồm các khoản phụ thu và phí thu thêm mà cơ sở kinh doanh được hưởng.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.