Mã thủ tục hành chính nộp tờ khai thuế quý 2/2025 trên thuedientu gdt gov vn cần lưu ý?

Xem chi tiết: Hướng dẫn 3 cách tra cứu mã thủ tục hành chính kê khai nộp thuế?

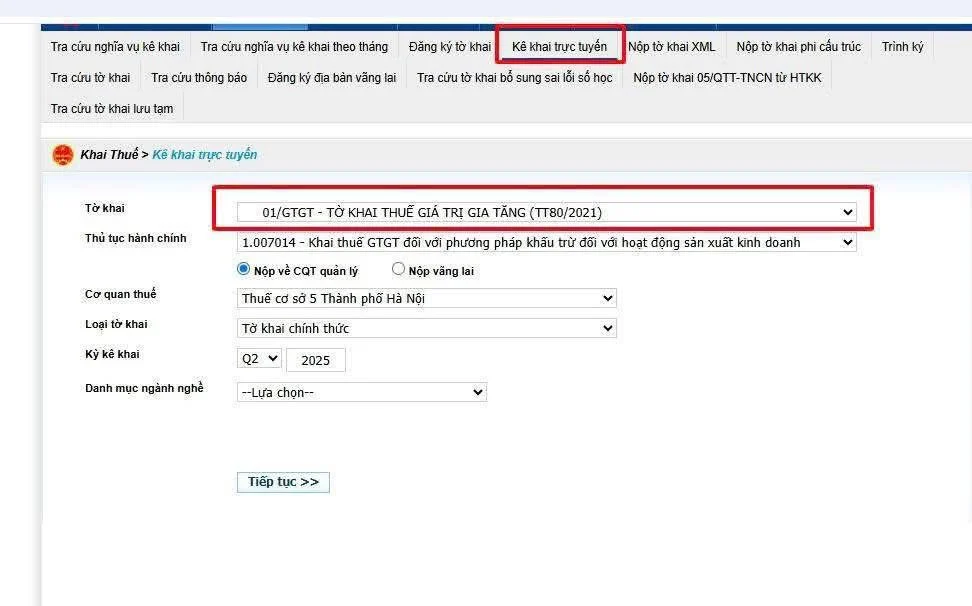

Hướng dẫn chọn mã thủ tục hành chính theo tờ khai thuế trên thuedientu gdt gov?

Từ kỳ khai quý 2/2025, Cổng thông tin thuế điện tử đã cập nhật thêm mục “Thủ tục hành chính” tại bước nộp tờ khai. Doanh nghiệp và kế toán bắt buộc phải chọn đúng loại thủ tục hành chính tương ứng trước khi hoàn tất việc nộp.

Dưới đây là một số thủ tục hành chính kế toán cần lưu ý khi nộp tờ khai quý 2/2025:

(1) Khai thuế GTGT theo quý hoặc tháng

Chọn: “Kê khai, nộp thuế giá trị gia tăng”

(2) Khai thuế thu nhập cá nhân theo quý

Chọn: “Kê khai, nộp thuế thu nhập cá nhân”

(3) Báo cáo tình hình sử dụng hóa đơn

Chọn: “Báo cáo tình hình sử dụng hóa đơn”

(4) Kê khai lệ phí môn bài (nếu phát sinh thay đổi)

Chọn: “Kê khai lệ phí môn bài”.

Mã thủ tục hành chính cần lưu ý:

(1) Thuế giá trị gia tăng: 1.007014

(2) Thuế thu nhập cá nhân:

– 02TH (Đăng ký giảm trừ gia cảnh): 2.002229

– 05/KK-TNCN (Khấu trừ thuế TNCN): 2.002235

– 05/QTT-TNCN (Quyết toán thuế TNCN):

+ Khai chính thức: 1.008309

+ Khai bổ sung: 1.008327

(3) Thuế thu nhập doanh nghiệp: 1.008346

(4) Báo cáo tài chính: 9.999999

Nếu không chọn đúng loại thủ tục, tờ khai có thể không được ghi nhận hợp lệ, ảnh hưởng đến nghĩa vụ thuế và thời hạn nộp của doanh nghiệp.

Lưu ý: Thông tin mang tính tham khảo

CHÍNH THỨC: Cục Thuế hướng dẫn địa chỉ trên hóa đơn khi sáp nhập đơn vị hành chính?

Lưu ý thời hạn nộp hồ sơ khai thuế Quý 2/2025 mới nhất? Tải mẫu tờ khai nộp thuế Quý 2/2025?

Hạn nộp DS chi tiết số tiền thuế TNCN đã nộp thay Quý 2/2025 là khi nào?

Theo hướng dẫn tại Công văn 828/TCT-KK năm 2025, Tổng Cục thuế (nay là Cục thuế) đã hướng dẫn cung cấp thông tin số thuế TNCN đã nộp thay cho cá nhân trên phần mềm HTKK.

Theo đó, doanh nghiệp kê khai danh sách chi tiết số tiền thuế TNCN đã nộp thay cho cá nhân theo tháng đối với DN kê khai thuế TNCN theo tháng hoặc theo quý đối với DN kê khai thuế TNCN theo quý, ngay sau khi hoàn thành việc nộp thuế thay cho cá nhân.

Đồng thời, căn cứ khoản 2 Điều 55 Luật Quản lý thuế 2019 và Điều 44 Luật Quản lý thuế 2019 về thời hạn nộp tiền TNCN thay cá nhân cũng như hạn kê khai DS chi tiết số tiền thuế TNCN đã nộp thay cho cá nhân như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 …

Như vậy, thời hạn kê khai danh sách chi tiết số tiền thuế TNCN đã nộp thay cho cá nhân đối với doanh nghiệp khai thuế TNCN theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên trong quý tiếp theo.

Do Quý 2/2025 kết thúc từ 30/6/2025 nên thời hạn nộp tiền thuế thu nhập cá nhân của Quý 2/2025 chậm nhất là ngày 31/7/2025, ngay sau khi nộp tiền thuế TNCN thì doanh nghiệp phải nộp danh sách chi tiết số tiền thuế TNCN đã nộp thay cá nhân.

Lưu ý: Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử 24 giờ trong ngày và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết (theo Điều 8 Thông tư 19/2021/TT-BTC).

Ngoài ra, theo Nghị định 82/2025/NĐ-CP, gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số tiền thuế phải nộp phát sinh năm 2025 của hộ kinh doanh, cá nhân kinh doanh hoạt động trong các ngành kinh tế, lĩnh vực nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 82/2025/NĐ-CP. Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn tại khoản này chậm nhất là ngày 31 tháng 12 năm 2025.

Người nộp thuế GTGT, thuế TNCN thuộc diện khai thuế theo tháng thì có được khai thuế theo quý không?

Căn cứ điểm a, điểm b khoản 1 Điều 9 Nghị định 126/2020/NĐ-CP quy định về đối tượng được khai thuế TNCN, thuế GTGT theo quý.

Theo đó, người nộp thuế GTGT, thuế TNCN thuộc diện khai thuế theo tháng thì vẫn có thể khai thuế theo quý, cụ thể như sau:

– Người nộp thuế GTGT thuộc diện khai thuế GTGT theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP:

+ Nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý.

+ Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch.

– Người nộp thuế TNCN thuộc diện khai thuế thu nhập cá nhân theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP

+ Nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn khai thuế thu nhập cá nhân theo quý.

+ Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Kỹ năng giải quyết vấn đề hiệu quả

Mô tả Nội dung Đánh giá Tài nguyên KỸ NĂNG GIẢI QUYẾT VẤN ĐỀ HIỆU QUẢHiểu đúng vấn đề là một nửa của giải...

Xem khóa học