Tải về Phụ lục thông tin nộp Ngân sách nhà nước của Thuế Thành phố Hồ Chí Minh từ 01/7/2025?

Căn cứ theo Điều 1 Quyết định 1376/QĐ-BTC năm 2025 quy định Thuế tỉnh, thành phố là đơn vị thuộc Cục Thuế, có chức năng tham mưu, giúp Cục trưởng Cục Thuế tổ chức thực hiện công tác quản lý thuế đối với người nộp thuế thuộc phạm vi quản lý theo phân công của cấp có thẩm quyền, phù hợp với quy định của Luật Quản lý thuế, các luật thuế và các quy định pháp luật có liên quan.

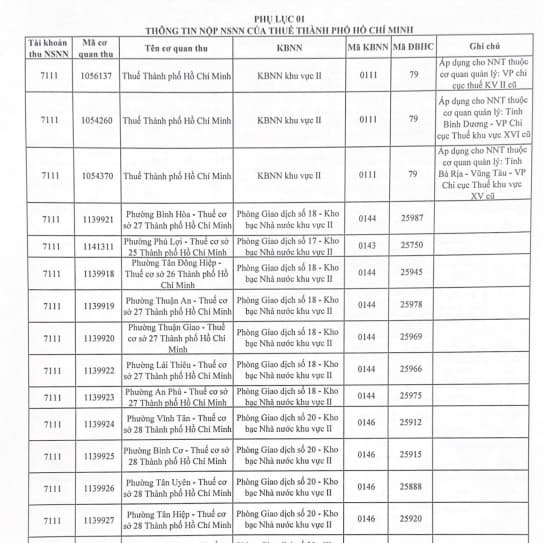

Theo đó tại trang thông tin điện tử Thuế thành phố Hồ Chí Minh đã đăng tải Phụ lục 01 Thông tin nộp ngân sách nhà nước của Thuế thành phố Hồ Chí Minh.

(Thông tin trang đầu Phụ lục 01 Thông tin nộp ngân sách nhà nước của Thuế thành phố Hồ Chí Minh)

Tải về Phụ lục 01 Thông tin nộp ngân sách nhà nước của Thuế thành phố Hồ Chí Minh.

Tải về Phụ lục thông tin nộp Ngân sách nhà nước của Thuế Thành phố Hồ Chí Minh từ 01/7/2025?

Thuế tỉnh, thành phố có thẩm quyền cấp hóa đơn điện tử có mã của cơ quan thuế không?

Căn cứ theo Điều 2 Quyết định 1376/QĐ-CT năm 2025 quy định về nhiệm vụ, quyền hạn như sau:

Nhiệm vụ và quyền hạn

1. Tổ chức, chỉ đạo triển khai thực hiện chiến lược cải cách hệ thống thuế, các văn bản quy phạm pháp luật về thuế, quản lý thuế và các văn bản quy phạm pháp luật khác có liên quan; quy trình nghiệp vụ quản lý thuế do Bộ Tài chính, Cục Thuế ban hành; tổng kết, đánh giá, kiến nghị sửa đổi, bổ sung chính sách thuế, chính sách quản lý thuế và các khoản thu khác thuộc ngân sách nhà nước; tổng hợp, đánh giá, báo cáo kết quả thực hiện kế hoạch cải cách quản lý thuế.

2. Tổ chức thực hiện nhiệm vụ quản lý thuế đối với người nộp thuế thuộc phạm vi quản lý của Thuế tỉnh, thành phố: đăng ký thuế, khai thuế, tính thuế, thông báo thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, giảm thuế; quản lý nghĩa vụ người nộp thuế; đăng ký, sử dụng và tiếp nhận dữ liệu hóa đơn, chứng từ, cấp hóa đơn điện tử có mã của cơ quan thuế; quản lý nợ thuế; gia hạn nộp thuế; khoanh tiền thuế nợ; xóa tiền nợ thuế, tiền phạt, tiền chậm nộp; nộp dần tiền thuế nợ; miễn tiền chậm nộp; không tính tiền chậm nộp và cưỡng chế thu tiền thuế nợ; kiểm tra thuế (sau đây gọi chung là nghiệp vụ quản lý thuế) và các nghiệp vụ khác có liên quan đến quản lý nghĩa vụ thuế của người nộp thuế.

…

17. Quản lý, bảo mật thông tin của người nộp thuế; Xử lý, cập nhật thông tin cơ sở dữ liệu về thuế, hóa đơn điện tử và các cơ sở dữ liệu khác có liên quan; Tiếp nhận, cài đặt và hỗ trợ sử dụng các phần mềm ứng dụng, trang thiết bị công nghệ thông tin đáp ứng yêu cầu hiện đại hóa công tác quản lý thuế, quản lý nội ngành thuộc phạm vi quản lý.

18. Quản lý, sử dụng công chức, người lao động theo quy định của pháp luật và phân cấp quản lý cán bộ của Bộ Tài chính và Cục Thuế.

19. Quản lý, sử dụng tài chính, tài sản, ấn chỉ và các dự án đầu tư phát triển được giao theo quy định của pháp luật và theo phân cấp của cơ quan có thẩm quyền; Thực hiện cơ chế quản lý tài chính theo hướng dẫn của cấp có thẩm quyền.

20. Hướng dẫn, chỉ đạo, thực hiện và kiểm tra, giám sát các đơn vị thuộc phạm vi quản lý trong việc tổ chức triển khai công tác kiểm tra nội bộ; giải quyết khiếu nại; giải quyết tố cáo, kiến nghị, phản ánh; phòng chống tham nhũng, lãng phí, tiêu cực và kiến nghị xử lý các hành vi vi phạm trong thực thi công vụ của các tổ chức, đơn vị và cá nhân thuộc phạm vi quản lý.

21. Thực hiện các nhiệm vụ khác theo phân công của cấp có thẩm quyền.

Như vậy, theo quy định trên, nhiệm vụ quyền hạn của Thuế tỉnh, thành phố được quy định thành 21 nhiệm vụ, quyền hạn. Trong đó, Thuế tỉnh, thành phố có thẩm quyền cấp hóa đơn điện tử có mã của cơ quan thuế theo quy định.

Cơ cấu tổ chức của Thuế tỉnh, thành phố từ 01/7/2025?

Theo quy định tại Điều 3 Quyết định 1376/QĐ-CT năm 2025, theo đó cơ cấu tổ chức của Thuế tỉnh, thành phố từ 01/7/2025 như sau:

(1) Thuế tỉnh, thành phố được tổ chức các đơn vị sau:

* Các phòng tham mưu thuộc Thuế tỉnh, thành phố:

– Văn phòng;

– Phòng Tổ chức cán bộ;

– Phòng Nghiệp vụ, dự toán, pháp chế;

– Phòng Thuế cá nhân, hộ kinh doanh và thu khác;

– Phòng Quản trị dữ liệu và quản lý rủi ro;

– Phòng Quản lý các khoản thu từ đất (nếu có);

– Phòng Quản lý, hỗ trợ doanh nghiệp;

– Phòng Kiểm tra.

* Thuế cơ sở:

– Thuế cơ sở có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

– Số lượng phòng tham mưu, Thuế cơ sở của từng Thuế tỉnh, thành phố được quy định tại Phụ lục kèm theo Quyết định 1376/QĐ-CT năm 2025.

(2) Biên chế công chức của Thuế tỉnh, thành phố do Cục trưởng Cục Thuế quyết định trong tổng biên chế được giao.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học