Đường dây nóng Chi cục thuế khu vực II TP Hồ Chí Minh hỗ trợ người nộp thuế khi tổ chức sắp xếp bộ máy?

Ngày 27/6/2025 Chi cục thuế khu vực II ban hành Thông báo 11949/TB-CCTKV02 năm 2025 Tải về về việc thực hiện công khai đường dây nóng hỗ trợ NNT khi tổ chức, sắp xếp bộ máy.

Thực hiện Thông báo 430/CT-VP ngày 28/6/2025 của Cục Thuế về việc thực hiện công khai đường dây nóng hỗ trợ NNT khi tổ chức, sắp xếp bộ máy.

Ngày 23/6/2025, Chi cục Thuế khu vực II đã thành lập bộ phận thường trực, công khai đường dây nóng hỗ trợ NNT khi tổ chức, sắp xếp bộ máy, thiết lập dường dây nóng và công khai danh sách bộ phận thường trực trên Trang thông tin điện tử của Chi cục Thuế, đồng thời thông báo rộng rãi đến người dân, doanh nghiệp qua các kênh truyền thông, báo đài.

Để đảm bảo thực hiện nghiêm túc chỉ đạo của Thủ tướng Chính phủ tại Nghị quyết số 162/NQ-CP ngày 07/6/2025, Công điện số 90/CĐ-TTg ngày 17/6/2025, Chi cục Thuế khu vực II yêu cầu các đơn vị thuộc và trực thuộc:

(1) Phân công, bố trí cán bộ, công chức thuế để tổ chức xử lý, thực hiện công việc bảo đảm thủ tục hành chính thông suốt, thuận lợi cho người dân, doanh nghiệp trong thời gian chuyển đổi chính quyền địa phương 02 cấp.

(2) Các Phòng, Đội khẩn trương rà soát, chấn chỉnh công tác trực đường dây, bảo đảm hoạt động thường xuyên liên tục. Phân công công chức luân phiên trực đường dây nóng theo số máy nội bộ của các Phòng, Đội đã được công khai trên Trang thông tin điện tử Chi cục Thuế khu vực II, đảm bảo luôn có công chức trực nghe máy để kịp thời hướng dẫn, hỗ trợ, giải đáp các phản ánh, kiến nghị vướng mắc của NNT phát sinh trong thời gian thực hiện tổ chức, sắp xếp bộ máy. Tuyệt đối không để tình trạng NNT phản ánh không liên hệ được đến cơ quan thuế.

– Giao phòng Thanh tra – Kiểm tra số 1 trực đường dây nóng, tiếp nhận điện thoại phản ánh ý kiến của NNT để kịp thời thông báo đến thủ trưởng các Phòng, Đội giải quyết, xử lý.

Chi cục Thuế khu vực II thông báo để các các Phòng, Đội thuế được biết và nghiêm túc triển khai thực hiện.

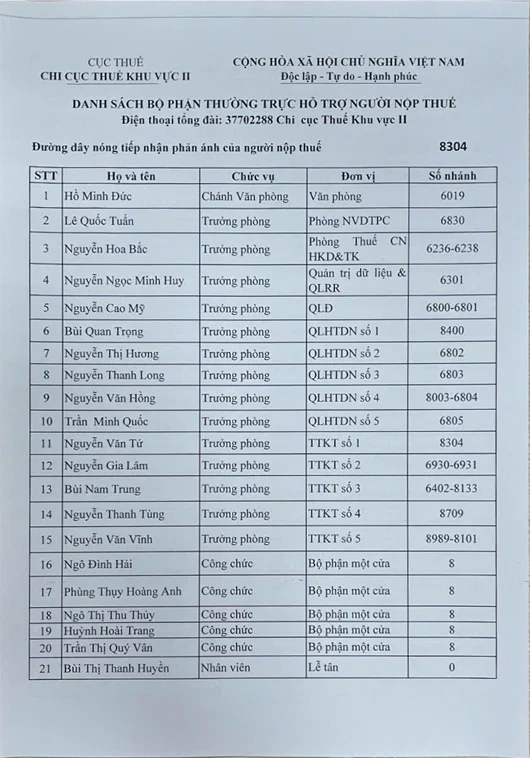

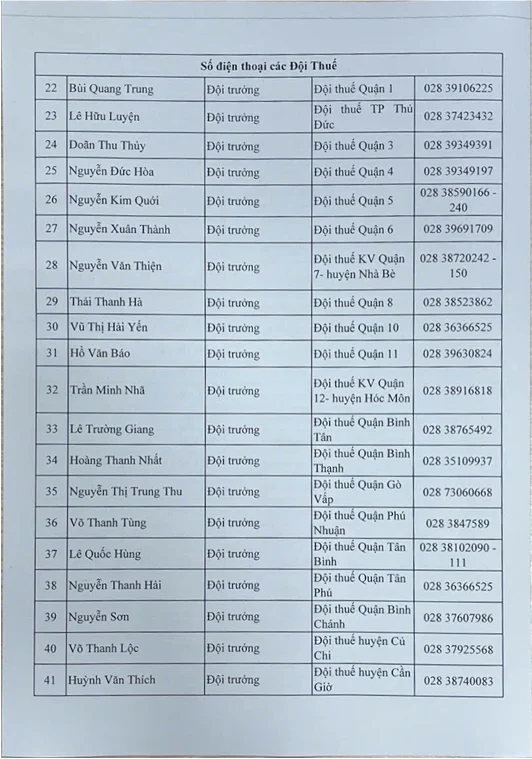

Danh sách chi tiết đường dây nóng hỗ trợ người nộp thuế:

Đường dây nóng Chi cục thuế khu vực II TP Hồ Chí Minh hỗ trợ người nộp thuế khi tổ chức sắp xếp bộ máy?

Nhiệm vụ của cơ quan quản lý thuế là gì?

Căn cứ quy định tại Điều 18 Luật Quản lý thuế 2019 quy định như sau

– Tổ chức thực hiện quản lý thu thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định của pháp luật về thuế và quy định khác của pháp luật có liên quan.

– Tuyên truyền, phổ biến, hướng dẫn pháp luật về thuế; công khai các thủ tục về thuế tại trụ sở, trang thông tin điện tử của cơ quan quản lý thuế và trên các phương tiện thông tin đại chúng.

– Giải thích, cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế cho người nộp thuế; cơ quan thuế có trách nhiệm công khai mức thuế phải nộp của hộ kinh doanh, cá nhân kinh doanh trên địa bàn xã, phường, thị trấn.

– Bảo mật thông tin của người nộp thuế, trừ các thông tin cung cấp cho cơ quan có thẩm quyền hoặc thông tin được công bố công khai theo quy định của pháp luật.

– Thực hiện việc miễn thuế; giảm thuế; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế; nộp dần tiền thuế nợ; khoanh tiền thuế nợ, không thu thuế; xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; hoàn thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan.

– Xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật.

– Giải quyết khiếu nại, tố cáo liên quan đến việc thực hiện pháp luật về thuế theo thẩm quyền.

– Giao biên bản, kết luận, quyết định xử lý về thuế sau kiểm tra thuế, thanh tra thuế cho người nộp thuế và giải thích khi có yêu cầu.

– Bồi thường thiệt hại cho người nộp thuế theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước.

– Giám định để xác định số tiền thuế phải nộp của người nộp thuế theo trưng cầu, yêu cầu của cơ quan nhà nước có thẩm quyền.

– Xây dựng, tổ chức hệ thống thông tin điện tử và ứng dụng công nghệ thông tin để thực hiện giao dịch điện tử trong lĩnh vực thuế.

Đối tượng áp dụng và hành vi bị cấm của quản lý thuế?

Căn cứ quy định tại Điều 2 Luật Quản lý thuế 2019 quy định đối tượng áp dụng quản lý thuế bao gồm:

(1) Người nộp thuế bao gồm:

– Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp thuế theo quy định của pháp luật về thuế;

– Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp các khoản thu khác thuộc ngân sách nhà nước;

– Tổ chức, cá nhân khấu trừ thuế.

(2) Cơ quan quản lý thuế bao gồm:

– Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

– Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

– Công chức quản lý thuế bao gồm công chức thuế, công chức hải quan.

– Cơ quan nhà nước, tổ chức, cá nhân khác có liên quan.

Tại quy định của Điều 6 Luật Quản lý thuế 2019 nghiêm cấm những hành vi sau đây:

– Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

– Gây phiền hà, sách nhiễu đối với người nộp thuế.

– Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

– Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

– Cản trở công chức quản lý thuế thi hành công vụ.

– Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

– Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

– Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.