Quyết định 2122 công bố thủ tục hành chính được sửa đổi bổ sung trong lĩnh vực quản lý thuế và hải quan?

Ngày 24/5/2025, Bộ Tài chính đã ban hành Quyết định 2122/QĐ-BTC năm 2025 về việc công bố thủ tục hành chính được sửa đổi, bổ sung, bị bãi bỏ trong lĩnh vực quản lý thuế, hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính.

Tải Quyết định 2122/QĐ-BTC năm 2025 tại đây: Tải về

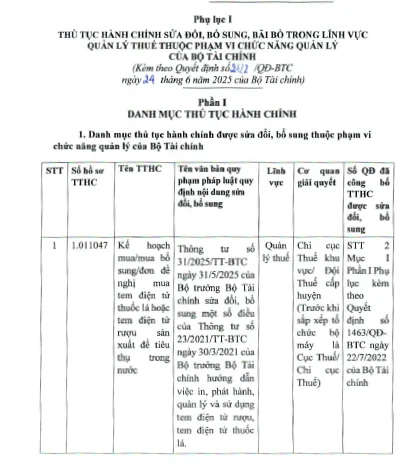

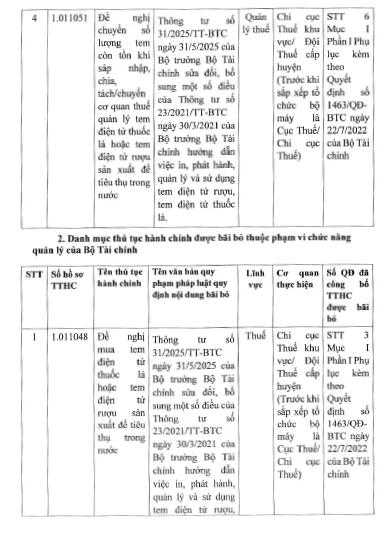

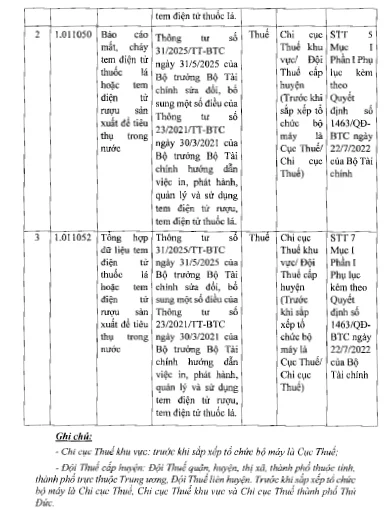

Theo đó, Phụ lục I ban hành kèm theo Quyết định 2122/QĐ-BTC năm 2025 thủ tục hành chính được sửa đổi, bổ sung, bị bãi bỏ trong lĩnh vực quản lý thuế, hải quan thuộc phạm vi chức năng quản lý của Bộ Tài chính như sau:

Trên đây là toàn văn nội dung Quyết định 2122 công bố thủ tục hành chính được sửa đổi bổ sung trong lĩnh vực quản lý thuế và hải quan.

Cơ cấu tổ chức của Bộ Tài chính hiện nay?

Căn cứ Điều 3 Nghị định 29/2025/NĐ-CP được sửa đổi bổ sung bởi Khoản 3 Điều 4 Nghị định 109/2025/NĐ-CP quy định cơ cấu tổ chức của Bộ Tài chính như sau:

(1) Vụ Tổng hợp kinh tế quốc dân (có 03 phòng).

(2) Vụ Ngân sách nhà nước (có 04 phòng).

(3) Vụ Đầu tư (có 04 phòng).

(4) Vụ Tài chính – Kinh tế ngành (có 04 phòng).

(5) Vụ Quốc phòng, an ninh, đặc biệt (Vụ I).

(6) Vụ Kinh tế địa phương và lãnh thổ (có 04 phòng).

(7) Vụ Quản lý quy hoạch.

(8) Vụ Các định chế tài chính (có 04 phòng).

(9) Vụ Tổ chức cán bộ (có 06 phòng).

(10) Vụ Pháp chế (có 04 phòng).

(10) Thanh tra.

(11) Văn phòng.

(12) Cục Quản lý nợ và Kinh tế đối ngoại.

(13) Cục Quản lý công sản.

(14) Cục Quản lý đấu thầu.

(15) Cục Quản lý, giám sát chính sách thuế, phí và lệ phí.

(16) Cục Quản lý, giám sát bảo hiểm.

(17) Cục Quản lý, giám sát kế toán, kiểm toán.

(18) Cục Quản lý giá.

(19) Cục Phát triển doanh nghiệp nhà nước.

(20) Cục Phát triển doanh nghiệp tư nhân và kinh tế tập thể.

(21) Cục Đầu tư nước ngoài.

(22) Cục Kế hoạch – Tài chính.

(23) Cục Công nghệ thông tin và chuyển đổi số.

(24) Cục Thuế.

Cục Thuế tổ chức và hoạt động theo 03 cấp: Cục Thuế (12 đơn vị); 20 Chi cục Thuế khu vực; 350 Đội thuế liên huyện.

(25) Cục Hải quan.

Cục Hải quan tổ chức và hoạt động theo 03 cấp: Cục Hải quan (12 đơn vị); 20 Chi cục Hải quan khu vực; 165 Hải quan cửa khẩu/ngoài cửa khẩu.

(26) Cục Dự trữ Nhà nước.

Cục Dự trữ Nhà nước tổ chức và hoạt động theo 02 cấp: Cục Dự trữ Nhà nước (07 đơn vị); 15 Chi cục Dự trữ Nhà nước khu vực (có tổng số không quá 171 điểm kho).

(27) Cục Thống kê.

Cục Thống kê tổ chức và hoạt động theo 03 cấp: Cục Thống kê (14 đơn vị); 63 Chi cục Thống kê; 480 Đội Thống kê liên huyện.

(28) Kho bạc Nhà nước.

Kho bạc Nhà nước tổ chức và hoạt động theo 02 cấp: Kho bạc Nhà nước (10 đơn vị); 20 Kho bạc Nhà nước khu vực (có tổng số không quá 350 Phòng giao dịch).

() Ủy ban Chứng khoán Nhà nước.

(29) Viện Chiến lược và Chính sách kinh tế – tài chính.

(30) Báo Tài chính – Đầu tư.

(31) Tạp chí Kinh tế – Tài chính.

(33) Học viện Chính sách và Phát triển.

(34) Bảo hiểm xã hội Việt Nam.

Bảo hiểm xã hội Việt Nam tổ chức và hoạt động theo 03 cấp: Bảo hiểm xã hội Việt Nam (14 đơn vị); 35 Bảo hiểm xã hội khu vực; 350 Bảo hiểm xã hội liên huyện.

Các tổ chức quy định từ (1) đến (29) là các tổ chức hành chính giúp Bộ trưởng thực hiện chức năng quản lý nhà nước; các tổ chức quy định từ (30) đến (33) là đơn vị sự nghiệp công lập; tổ chức quy định tại (34) là đơn vị đặc thù thuộc Bộ Tài chính.

Phân cấp phân quyền trong lĩnh vực quản lý thuế từ ngày 1/7/2025 thực hiện theo nguyên tắc nào?

Căn cứ Điều 2 Nghị định 122/2025/NĐ-CP quy định phân cấp phân quyền trong lĩnh vực quản lý thuế từ ngày 1/7/2025 thực hiện theo những nguyên tắc sau:

(1) Bảo đảm phù hợp với quy định của Hiến pháp; phù hợp với các nguyên tắc, quy định về phân quyền, phân cấp của Luật Tổ chức Chính phủ, Luật Tổ chức chính quyền địa phương.

(2) Bảo đảm phân cấp triệt để các nhiệm vụ giữa cơ quan nhà nước ở trung ương với chính quyền địa phương, bảo đảm thẩm quyền quản lý thống nhất của Chính phủ, quyền điều hành của người đứng đầu Chính phủ đối với lĩnh vực quản lý nhà nước về quản lý thuế và phát huy tính chủ động, sáng tạo, tự chịu trách nhiệm của chính quyền địa phương trong thực hiện nhiệm vụ quản lý nhà nước trong lĩnh vực quản lý thuế.

(3) Bảo đảm Chính phủ, Thủ tướng Chính phủ, các bộ, cơ quan ngang bộ tập trung thực hiện nhiệm vụ quản lý nhà nước ở tầm vĩ mô;

Xây dựng thể chế, chiến lược, quy hoạch, kế hoạch đồng bộ, thống nhất, giữ vai trò kiến tạo và tăng cường thanh tra, kiểm tra, giám sát.

(4) Đẩy mạnh phân quyền, phân cấp và phân định rõ thẩm quyền của Hội đồng nhân dân, Ủy ban nhân dân, Chủ tịch Ủy ban nhân dân;

Phân định rõ thẩm quyền chung của Ủy ban nhân dân và thẩm quyền riêng của Chủ tịch Ủy ban nhân dân;

Bảo đảm phù hợp với nhiệm vụ, quyền hạn và năng lực của cơ quan, người có thẩm quyền thực hiện nhiệm vụ, quyền hạn được phân định.

(5) Thực hiện phân quyền, phân cấp giữa các ngành, lĩnh vực có liên quan bảo đảm đồng bộ, tổng thể, liên thông, không bỏ sót hoặc chồng lấn, giao thoa nhiệm vụ;

Bảo đảm cơ sở pháp lý cho hoạt động bình thường, liên tục, thông suốt của các cơ quan;

Không để gián đoạn công việc, không để chồng chéo, trùng lặp, bỏ sót chức năng, nhiệm vụ, lĩnh vực, địa bàn.

(6) Bảo đảm quyền con người, quyền công dân;

Bảo đảm công khai, minh bạch, tạo điều kiện thuận lợi cho cá nhân, tổ chức trong việc tiếp cận thông tin, thực hiện các quyền, nghĩa vụ và các thủ tục theo quy định của pháp luật;

Không làm ảnh hưởng đến hoạt động bình thường của xã hội, người dân, doanh nghiệp.

(7) Bảo đảm không làm ảnh hưởng đến việc thực hiện các điều ước quốc tế, thỏa thuận quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

(8) Nguồn lực thực hiện nhiệm vụ được phân quyền, phân cấp do ngân sách nhà nước bảo đảm theo quy định.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa học