Mẫu excel Biên bản kiểm kê hàng tồn kho mới, chuyên nghiệp chuẩn nhất năm 2026?

Mẫu excel Biên bản kiểm kê hàng tồn kho mới, chuyên nghiệp chuẩn nhất năm 2026?

THỐNG NHẤT: Chốt Lịch nghỉ Quốc Khánh 2026: Người lao động, CBCCVC được nghỉ liên tiếp 05 ngày

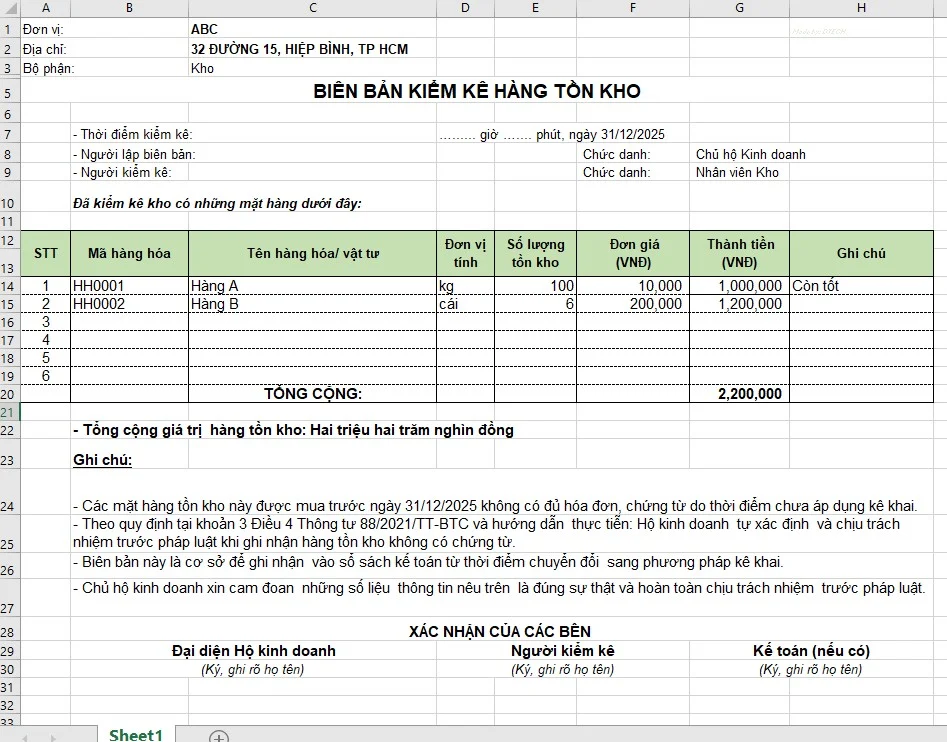

Biên bản kiểm kê hàng tồn kho là văn bản xác định số lượng, giá trị thực tế so với sổ sách, giúp doanh nghiệp quản lý kho chính xác. Các mẫu Excel thường bao gồm: tên hàng, mã, đơn vị tính, số lượng (sổ sách/thực tế), chênh lệch và chữ ký các bên liên quan.

Dưới đây là Mẫu excel Biên bản kiểm kê hàng tồn kho mới, chuyên nghiệp chuẩn nhất năm 2026 có dạng như sau:

Tải về Mẫu excel Biên bản kiểm kê hàng tồn kho mới, chuyên nghiệp chuẩn nhất năm 2026

Khoản chi phí hủy hàng tồn kho có được trừ khi tính thuế TNDN hay không?

Căn cứ theo quy định tại điểm i khoản 2 Điều 9 Nghị định 320/2025/NĐ-CP quy định về các khoản chi được trừ khi xác định thu nhập chịu thuế TNDN như sau:

Các khoản chi được trừ khi xác định thu nhập chịu thuế

…

2. Doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế đối với khoản chi thực tế phát sinh khác đáp ứng đủ điều kiện tại điểm b và điểm c khoản 1 Điều này, bao gồm:

…

i) Một số khoản chi phục vụ sản xuất, kinh doanh của doanh nghiệp nhưng chưa tương ứng với doanh thu phát sinh trong kỳ, bao gồm:

…

i6) Chi phí giới thiệu/marketing sản phẩm, dịch vụ trước khi bán hàng.

Doanh nghiệp được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp đối với các khoản chi phí quy định tại điểm này khi có báo cáo về chủ trương đầu tư sản xuất sản phẩm, dịch vụ gửi cơ quan quản lý nhà nước có liên quan theo quy định của pháp luật chuyên ngành. Trường hợp pháp luật chuyên ngành không yêu cầu gửi báo cáo thì thực hiện lưu trữ báo cáo tại doanh nghiệp;

i7) Chi phí hủy hàng tồn kho hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng lạc hậu mốt, lạc hậu kỹ thuật, lỗi thời, hàng hết hạn sử dụng, hàng không còn giá trị sử dụng, hàng không đủ điều kiện lưu thông trên thị trường do quy định của các luật chuyên ngành; chi phí hủy nguyên liệu, vật tư, linh kiện không còn nhu cầu sử dụng. Chi phí hủy hàng tại điểm này bao gồm giá trị hàng hủy theo giá vốn của hàng hóa, nguyên liệu, vật tư, linh kiện (trừ phần trích lập dự phòng theo quy định (nếu có)) và chi phí liên quan đến hoạt động hủy hàng;

i8) Chi phí hủy tài sản do hư hỏng không còn nhu cầu sử dụng. Chi phí hủy tài sản tại điểm này bao gồm giá trị còn lại trên sổ sách tại doanh nghiệp và chi phí liên quan đến hoạt động hủy tài sản

…

Như vậy, trong trường hợp doanh nghiệp phát sinh hàng tồn kho hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng lạc hậu mốt, lạc hậu kỹ thuật, lỗi thời, hàng hết hạn sử dụng, hàng không còn giá trị sử dụng, hàng không đủ điều kiện lưu thông trên thị trường do quy định của các luật chuyên ngành thì khoản chi phí hủy hàng tồn kho sẽ được trừ khi tính thuế TNDN.

Thuế suất thuế TNDN theo quy định mới nhất hiện nay như thế nào?

Căn cứ theo quy định tại Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 quy định về mức thuế suất thuế TNDN 2026 như sau:

Thuế suất

1. Thuế suất thuế thu nhập doanh nghiệp là 20%, trừ trường hợp quy định tại các khoản 2, 3 và 4 Điều này và đối tượng được ưu đãi về thuế suất quy định tại Điều 13 của Luật này.

2. Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

3. Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 15% và 17% quy định tại khoản 2, khoản 3 Điều này là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề. Việc xác định tổng doanh thu làm căn cứ áp dụng thực hiện theo quy định của Chính phủ.

4. Thuế suất thuế thu nhập doanh nghiệp đối với một số trường hợp khác được quy định như sau:

a) Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí từ 25% đến 50%. Căn cứ vào vị trí, điều kiện khai thác và trữ lượng mỏ, Thủ tướng Chính phủ quyết định mức thuế suất cụ thể phù hợp với từng hợp đồng dầu khí;

b) Đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) là 50%. Trường hợp các mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, thuế suất là 40%.

Như vậy, theo quy định trên thì mức thuế TNDN 2026 sẽ áp dụng với từng nhóm doanh nghiệp cụ thể như sau:

– Đối với nhóm doanh nghiệp thông thường:

+ Nhóm doanh nghiệp thông thường có mức doanh thu trên 50 tỷ sẽ áp dụng mức thuế TNDN là 20%

+ Nhóm doanh nghiệp thông thường có mức doanh thu từ 3 tỷ trở xuống sẽ áp dụng mức thuế TNDN là 15%

+ Nhóm doanh nghiệp thông thường có doanh thu từ trên 3 tỷ cho đến 50 tỷ sẽ áp dụng mức thuế TNDN là 17%.

– Đối với nhóm doanh nghiệp tìm kiếm, thăm dò và khai thác tài nguyên thiên nhiên như sau:

+ Nhóm doanh nghiệp hoạt động tìm kiếm, thăm dò và khai thác dầu khí sẽ áp dụng mức thuế TNDN từ 25% đến 50% tùy thuộc vào vị trí, điều kiện khai thác và trữ lượng mỏ

+ Nhóm doanh nghiệp hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) sẽ áp dựng mức thuế TNDN 50%

+ Nhóm doanh nghiệp hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) hoạt động ở mỏ có từ 70% diện tích ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn thì sẽ áp dựng mức thuế TNDN 40%.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Học Nhân sự Tổng hợp – Trở thành chiến binh nhân sự vững nghiệp vụ

Con người là một trong những yếu tố quan trọng của công ty, là tài sản quý giá của doanh nghiệp. Chính vì thế,...

Xem khóa họcBạn nên đọc

Lương 25 triệu đóng thuế TNCN bao nhiêu tiền?

Chỉ tiêu 20 khi khai quyết toán thuế trên eTax Mobile xem ở đâu?

Cách tính trợ cấp khi nghỉ hưu trước tuổi theo Nghị định 178?

Có phải nộp quyết toán thuế TNCN trong trường hợp không phát sinh tiền lương?

Bán căn nhà duy nhất có phải đóng thuế thu nhập cá nhân trong năm 2025 không?