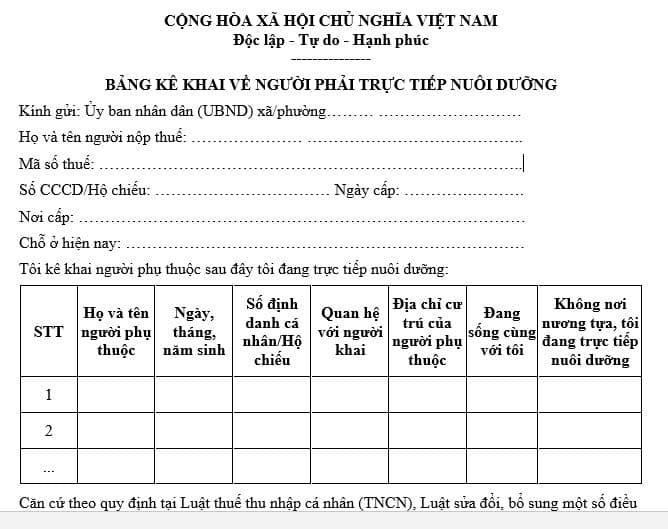

Tải về mẫu bảng kê khai người phải trực tiếp nuôi dưỡng được áp dụng từ ngày 15/04/2026?

Tải về mẫu bảng kê khai người phải trực tiếp nuôi dưỡng theo Nghị quyết 66.16?

Ngày 07/4/2026, Chính phủ đã ban hành Nghị quyết 66.16/2026/NQ-CP cắt giảm, đơn giản hóa thủ tục hành chính, quy định liên quan đến hoạt động sản xuất, kinh doanh.

Căn cứ vào Điều 19 Nghị quyết 66.16/2026/NQ-CP có quy định Nghị quyết này có hiệu lực thi hành từ ngày 15/04/2026 đến hết ngày 28/02/2027, trừ trường hợp quy định tại khoản 2 Điều 19 Nghị quyết 66.16/2026/NQ-CP.

Tại Phụ lục I.9 về cắt giảm, đơn giản hóa thủ tục hành chính, quy định liên quan đến hoạt động sản xuất, kinh doanh thuộc phạm vi quản lý của Bộ Tài chính được ban hành kèm theo Nghị quyết 66.16/2026/NQ-CP có quy định mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng được áp dụng từ ngày 15/04/2026 đến ngày 28/02/2027, cụ thể có dạng như sau:

< Tải về Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng>

Làm việc ở 2 công ty thì có được tính giảm trừ ở 2 công ty không?

Căn cứ vào khoản 3 Điều 10 Luật Thuế thu nhập cá nhân 2025 có quy định về giảm trừ gia cảnh như sau:

Giảm trừ gia cảnh

1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm:

a) Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

2. Căn cứ biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định mức giảm trừ gia cảnh quy định tại khoản 1 Điều này phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ.

3. Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế.

…

Hiện tại, Luật Thuế thu nhập cá nhân 2025 chưa có hướng dẫn về nguyên tắc áp dụng mức giảm trừ gia cảnh của bản thân người nộp thuế mà chỉ có quy định nguyên tắc áp dụng mức giảm trừ gia cảnh cho người phụ thuộc nên sẽ áp dụng theo quy định tại Thông tư 111/2013/TT-BTC hướng dẫn Luật Thuế thu nhập cá nhân 2007, cụ thể như sau:

Theo tiết c.1 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định nguyên tắc tính giảm trừ gia cảnh cho bản thân người nộp thuế như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

c) Nguyên tắc tính giảm trừ gia cảnh

c.1) Giảm trừ gia cảnh cho bản thân người nộp thuế:

c.1.1) Người nộp thuế có nhiều nguồn thu nhập từ tiền lương, tiền công, từ kinh doanh thì tại một thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

c.1.2) Đối với người nước ngoài là cá nhân cư trú tại Việt Nam được tính giảm trừ gia cảnh cho bản thân từ tháng 01 hoặc từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam trong năm tính thuế (được tính đủ theo tháng).

…

Theo quy định trên, trong một năm tính thuế, người lao động chỉ được đăng ký giảm trừ gia cảnh tại 1 nơi làm việc, không được đăng ký giảm trừ gia cảnh ở 2 nơi nếu có thu nhập ở 2 nơi.

Như vậy, làm việc ở 2 công ty thì không được tính giảm trừ ở 2 công ty cho cùng 1 người phụ thuộc.

Năm 2026, một người phụ thuộc được giảm trừ gia cảnh bao nhiêu tiền?

Căn cứ Điều 1 Nghị quyết 110/2025/UBTVQH15 quy định về Mức giảm trừ gia cảnh của thuế thu nhập cá nhân như sau:

Mức giảm trừ gia cảnh của thuế thu nhập cá nhân

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân như sau:

a) Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Bên cạnh đó, tại khoản 1 Điều 10 Luật Thuế thu nhập cá nhân 2025 cũng có quy định về mức giảm trừ gia cảnh áp dụng từ 01/01/2026 như sau:

Giảm trừ gia cảnh

1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm:

a) Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

2. Căn cứ biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định mức giảm trừ gia cảnh quy định tại khoản 1 Điều này phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ.

….

Như vậy, có thể thấy rằng, mức giảm trừ gia cảnh năm 2026 cho người phụ thuộc là 6,2 triệu đồng/tháng.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của SPRINGO. Nếu quý khách còn vướng mắc, vui lòng gửi về Email hrspring.vn@gmail.com.

- Nội dung bài viết chỉ mang tính chất tham khảo.

- Điều khoản áp dụng theo Luật tại thời điểm viết bài.

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail hrspring.vn@gmail.com.

Khóa học Power PI – Ứng dung trong Nhân sự

TỔNG QUAN KHÓA HỌC: POWER BI CHO NGÀNH NHÂN SỰ Khóa học Power BI cho Nhân sự được thiết kế dành riêng cho các...

Xem khóa họcBạn nên đọc

Chỉ tiêu tuyển sinh Học viện Quân y năm 2025? Các khoản thu nhập nào của sĩ quan quân đội phải nộp thuế thu nhập cá nhân?

Ngày 25 tháng 4 là ngày gì? Ngày 25 tháng 4 là ngày mấy âm lịch?

Lương tối thiểu vùng khu vực Miền Nam sau sáp nhập tỉnh thành 2025?

Lỗi sai cơ quan thuế NNT cư trú trong tờ khai và cách khắc phục?

Các trường hợp được bồi thường khi bị thu hồi đất? Điều kiện để được bồi thường khi bị thu hồi đất?